Тел. (812) 313-05-30

194021, Санкт-Петербург, ул. Шателена, дом 26А БЦ "Ренессанс", 8-й этаж.

Эл. почта: arsagera@arsagera.ru

Тел. (812) 313-05-30

194021, Санкт-Петербург, ул. Шателена, дом 26А БЦ "Ренессанс", 8-й этаж.

Эл. почта: arsagera@arsagera.ru

Посты по теме (47):

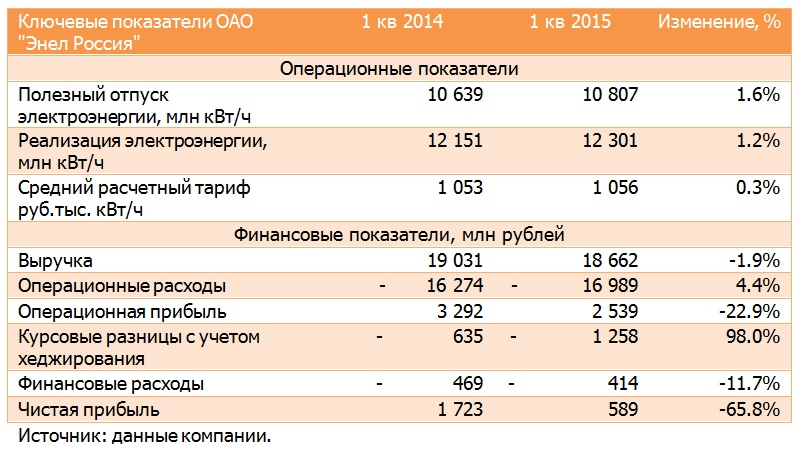

Прогноз финансовых показателей

194021, Санкт-Петербург, ул. Шателена, д. 26, литер А помещ. 1-Н, БЦ «Ренессанс», 8-й этаж. Тел. +7(812) 313-05-30

Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ПИФы. Риски, связанные с инвестированием в паевые инвестиционные фонды, не подлежат страхованию в соответствии с Федеральным законом от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Взимание скидок (надбавок) уменьшит доходность инвестиций в инвестиционные паи паевого инвестиционного фонда. Предоставляемая на сайте информация не является индивидуальной инвестиционной рекомендацией. Правила Закрытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — AМ» зарегистрированы Банком России: № 3152 от 17.05.2016 г. Правила Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — фонд акций» зарегистрированы ФСФР России: № 0363-75409054 от 01.06.2005 г. Правила Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — акции 6.4» зарегистрированы ФСФР России: № 0439-75408664 от 13.12.2005 г. Правила Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — фонд смешанных инвестиций» зарегистрированы ФСФР России: № 0364-75409132 от 01.06.2005 г. Правила Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — фонд облигаций КР 1.55» зарегистрированы Службой Банка России по финансовым рынкам: № 2721 от 20.01.2014 г. Лицензии ФСФР России № 21-000-1-00714 от 06.04.2010 г., № 040-10982-001000 от 31.01.2008 г.

© ПАО «УК «Арсагера»

|

|

Если вы заметили ошибку, выделите текст (максимум 127 символов) и нажмите Ctrl+Enter |

|

|

|

Антон, 6 ноября 2023 в 17:43

Добрый день. Проверьте, пожалуйста, расчет за 3 кв. 23 г. В нем указано, что стоимость акции на конец отчетного периода 0,57 р., но такая стоимость была в последний раз в июле. Спасибо.

Здравствуйте, Сергей! Вы все правильно подметили, в середине июля текущего года мы перешли на оценку эмитентов по трехлетней агрегированной доходности. На наш взгляд этот показатель обладает более стабильным значением и дает более адекватное представление об инвестиционной привлекательности инструментов. Пост по Энел за полугодие вышел уже с учетом этих нововведений, сопоставимые данные доходности до внесения отчетности также приводятся на трехлетнем окне. С этим как раз и связаны Ваши нестыковки.

Добрый день. У меня вопрос по потенциальной доходности, которую вы прогнозируете. Большущее вам спасибо за это, очень хороший дополнительный инструмент для анализа на рынке акций. 1. Я смотрю пост "Итоги 1 кв. 2021 г.: неплохое начало трудного года"<br /> 06.05.2021 ENRU 0,770 58,60% 30.06.2022 1,22<br /> и прикидываю стоимость акции на 30.06.2022, у меня получается 1.22 2. Я смотрю "Расчет агрегированной доходности 2 кв. 2021 г."<br /> 30.06.2021 ENRU 0,800 62,40% 30.06.2022 1,30 и прикидываю стоимость акции на 30.06.2022, у меня получается 1.30, как и у вас в расчете 3. "Я смотрю Итоги 1 п/г 2021 г. : долгожданный ввод мощностей Азовской ВЭС" 03.08.2021 ENRU 0,830 43,00% 30.06.2022 1,19 и прикидываю стоимость акции на 30.06.2022, у меня получается 1.19<br /> Правильно ли я считаю? В хит-параде "Хит-парад. II квартал 2021 год" вы по ENRU показываете потенциальную доходность 73% (62,4% без дивидендов). Через месяц, 03.08.2021 вы публикуете новый прогноз, в нем доходность 43%, но вы пишите "В итоге потенциальная доходность акций Энел Россия осталась практически на прежнем уровне.". Разве это уровень прежнего прогноза?<br /> <br /> Если соотнести прогнозную стоимость акции на 30.06.2022 по последним двум прогнозам, она скорректирована с 1.30 до 1.19.<br /> Буду очень признателен за помощь, что я не так понимаю?<br /> В текущих прогнозах вы указываете потенциальную доходность как "годовая, на трехлетнем окне", может это я не учел? Но я оперировал сроком менее года.<br /> В общем прошу помощи, научите правильно читать ваши замечательные посты :)

Здравствуйте! В 2021 г.в ПАО "Энел Россия" мы ожидаем чистую прибыль в районе 2,1 млрд руб., в 2022 - около 4 млрд руб., в 2023 г. -5,9 млрд руб., в 2024 г. - 7,7 млрд руб.

Здравствуйте 21-24 прогнозируется увеличение чистой прибыли. Не могли бы вы привести примерные ориентиры чистой прибыли на эти годы?

Наши предварительные расчеты показывают, что перенос дивиденда на два года влияет на короткую потенциальную доходность (годовое окно), но не оказывает драматического влияния на потенциальную доходность на трехлетнем окне. Иными словами, это неприятно, но не страшно. Куда менее приятным является корректировка линейки прибыли (EBITDA и чистой прибыли от обычных видов деятельности) в сторону понижения. Напомним, что именно способность компании генерировать стабильную прибыль лежит в основе расчета агрегированной потенциальной доходности и напрямую влияет на инвестиционную привлекательность акций любой компании, а, значит, и на вероятность попадания в наши портфели.

Что же касается займов, то их величина обусловлена планом капитальных затрат, связанных с реализацией проектов ВИЭ и модернизацией имеющихся активов. Ранее компания приводила примерную оценку своих инвестиций на ближайшие годы порядка 40 млрд руб. В балансе мы не видим сколько-нибудь заметных сумм по выданным займам, в том числе, связанным сторонам. Так что в этой части принципиальных изменений не произошло.

В целом можно говорить, что российский Энел оказался заложником стратегии, реализуемой материнской компанией по отказу от угольных станций и строительству мощностей ВИЭ. Это является составной частью коммерческих рисков, а не корпоративного управления, хотя теоретически за отказ от дивидендов даже на годовом окне компания может быть оштрафована. По этому вопросу определимся после выхода годовой отчетности и утверждения Положения о дивидендной политике в новой редакции. Дополнительно хотелось бы отметить весьма спорное качество планирования: на наш взгляд, слишком часто производятся корректировки стратегии, которая, вообще говоря, является базовым документом для понимания инвесторами перспектив компании.

Резюмируя сказанное: по итогам вышедшей презентации и отчетности за 2020 г. потенциальная доходность может быть понижена в пределах 5-10%. В этом случае акции, скорее всего, останутся в наших портфелях.

Как отразится перенос выплаты дивидендов на ваши приоритеты относительно этих акций?<br /> Также что скажете насчет того, что у компании запланирован сильный рост долга в ближайшие годы? Не считаете ли, что итальянская Enel таким образом "доят" дочку через внутренние займы?<br /> Повлияют ли на индекс качества корпоративного управления эти два пункта?

Перенос сроков ввода новых объектов может привести к смещению линейки чистой прибыли в пользу будущих лет. Что касается дивидендов, то вряд ли это обстоятельство помешает компании выплачивать анонсированные ранее суммы в ближайшие три года. А вот сроки, когда компания сможет увеличить выплаты акционерам, могут быть несколько смещены.

добрый вечер, как считаете задержка ввода объектов как отразится на компании и смогут ли выплатить дивиденды?

Здравствуйте, Александр! Мы учли изменения, опубликованные в обновленной стратегии развития компании, следствием чего стало понижение потенциальной доходности ее акций. В настоящий момент мы взяли паузу, чтобы определиться с целесообразностью дальнейшего нахождения этих акций в наших портфелях.

Добрый день! Как вы оцениваете потенциальную доходность акций компании с учетом сниженных дивидендов и обновленной стратегии развития компании, подразумевающей значительный рост долга? Оставите ли акции компании в портфеле с учетом изменений в инвестиционной программе?

Да, верно. В 2022-2024 гг. чистая прибыль, по нашим прогнозам, вернется к уровню 2017- 2018 г. В 2022 г. – она должна составить порядка 7,5 млрд руб., а в 2024 г. – 9,5 млрд руб.

Спасибо, Елена. Т.е. в 22-24 прогнозируется увеличение чистой прибыли. Не могли бы вы привести примерные ориентиры чистой прибыли на эти годы?

Здравствуйте, Антон! Как мы уже отмечали в наших постах, резкое падение прибыли, ожидаемой в 2021 г. связано с рядом изменений в портфеле активов компании. Во-первых, в 2021 г. не будет никаких денежных потоков от Рефтинской ГРЭС (компания перешла в собственность Кузбассэнерго с октября 2019 г., при этом в течении 6-12 месяцев Энел будет эксплуатировать ее по договору аренды). Во-вторых, уйдут доходы от блоков, введенных по ДПМ, а из ветропарков, призванных компенсировать выпадающие доходы в 2021 г., будет введена только Азовская ВЭС. Мурманская ВЭС планируется к вводу в 2022 г., а Родниковская ВЭС - к 2024 г.

Подскажите, с чем связано резкое падение чистой прибыли по прогнозу на 2021 год? Спасибо.

Белый Сергей, 10 июня 2019 в 17:37

Добрый день, относимся сдержанно. Окончательную потенциальную доходность бумаг мы подсчитаем, когда станут известны параметры выкупа и цели использования полученных за ГРЭС средств.

Добрый день. Как вы относитесь к решению продать Рефтинскую ГРЭС всего за 21млрд.?

Наш базовый сценарий не предусматривает продажу активов. Учитывая, что этот вопрос обсуждается компанией достаточно давно, мы будем реагировать по факту сделки. В этом случае, безусловно, нами будут внесены изменения в корпоративный контур компании. Мы полагаем, что в краткосрочном периоде консолидированные показатели Группы сократятся вследствие выбытия Рефтинской ГРЭС. Также вероятно, что компания может отразить какие-либо списания, связанные с продажей ГРЭС, хотя это зависит от цены продажи. Также мы полагаем, что средства от продажи ГРЭС частично будут направлены на выплату спецдивидендов, а частично – на финансирование строительства ветромощностей, доходы по которым и будут призваны компенсировать выбытие угольной станции. Ввод новых мощностей (с 2019 и 2021 гг.) уже заложен нами в модель компании.

Artem, 13 сентября 2018 в 14:52

Начнем с того, что величина дивиденда в абсолютном значении (12-17 копеек ежегодно в течение прогнозного периода) делает текущие цены откровенно нелепыми. Даже без роста показателей при нынешнем уровне процентных ставок этого бы хватило, чтобы цена находилась в районе полутора рублей. Говоря же о будущих финансовых показателях, рекомендую обратиться к Стратегическому плану развития, опубликованному на сайте самой компании, в котором даны ориентиры по чистой прибыли на ближайшие годы. Согласно ожиданиям компании, после небольшого проседания результатов в текущем году, чистая прибыль будет расти. Что приятно, компания заблаговременно готовится к выпадению доходов по действующим объектам, построенным по схеме ДПМ: в 2020-21 гг. будут введены новые ветромощности, также оплачиваемые по ДПМ. Это обстоятельство вкупе с возможной продажей Рефтинской ГРЭС делает акции компании достаточно привлекательными для инвестиций, особенно, после снижения котировок, произошедшего в последнее время.

Какие драйверы для роста до 53,1%? Показатели не растут вроде, дивиденды тоже

Nikita, 15 мая 2017 в 23:24

А что по дивидендам?

Большая просьба аналитикам в своих заключительных комментариях помимо P\E указывать и ROE, т.к. данный показатель для долгосрочных инвесторов является более предпочтительным (получить возможность участвовать в бизнесе, у которого нераспределенная стоимость реинвестируется под высокую доходность, дорогого стоит).