Документ содержит информацию о мерах по увеличению:

- балансовой и рыночной стоимости акций ПАО «БАНК «САНКТ-ПЕТЕРБУРГ»;

- прибыли и размера дивиденда на акцию;

- эффективности использования собственного капитала.

Кто мы

ОАО «Управляющая компания «Арсагера»: национальный инвестор, вкладывающий средства в отечественную экономику; автор ежегодного исследования, посвященного уровню корпоративного управления российских публичных компаний. Итоги данного исследования размещены в свободном доступе по ссылке http://arsagera.ru/analitika/issledovanie_korporativnogo_upravleniya_v_rossii/ analiz_sostoyaniya_korporativnogo_upravleniya/.

УК «Арсагера» уже более 10 лет ведет профессиональную инвестиционную деятельность на рынке ценных бумаг. В своей системе управления капиталом мы опираемся исключительно на фундаментальные показатели бизнеса анализируемых нами эмитентов. В ходе проводимого анализа российского фондового рынка мы регулярно замечаем примеры иррационального поведения, как со стороны инвесторов, так и со стороны эмитентов.

По состоянию на 06/07/15 под управлением компании находится пакет обыкновенных акций ПАО «Банк «Санкт-Петербург» в размере 279 540 штук (0,061% уставного капитала).

Наша цель

Мы являемся долгосрочными инвесторами и считаем своей целью повышать эффективность бизнеса российских публичных компаний.

Мы взаимодействуем с руководящими органами большинства российских публичных компаний с целью обмена опытом и рекомендациями, направленными на оптимизацию и совершенствование Модели управления акционерным капиталом (МУАК). Мы считаем, что подобная форма сотрудничества будет выгодна как эмитентам, так и инвесторам. МУАК в акционерном обществе должна работать на благо бизнеса компании и в интересах всех акционеров, а также приводить к трансформации результатов деятельности компании в курсовую стоимость ее акций.

Мы рассчитываем на понимание членов Совета директоров ПАО «Банк «Санкт-Петербург» и выражаем надежду, что описанные рекомендации будут тщательно проанализированы и окажутся полезными компании. Для лучшего понимания сути предлагаемых нами практических действий прилагаем необходимые теоретические материалы:

Исходные параметры

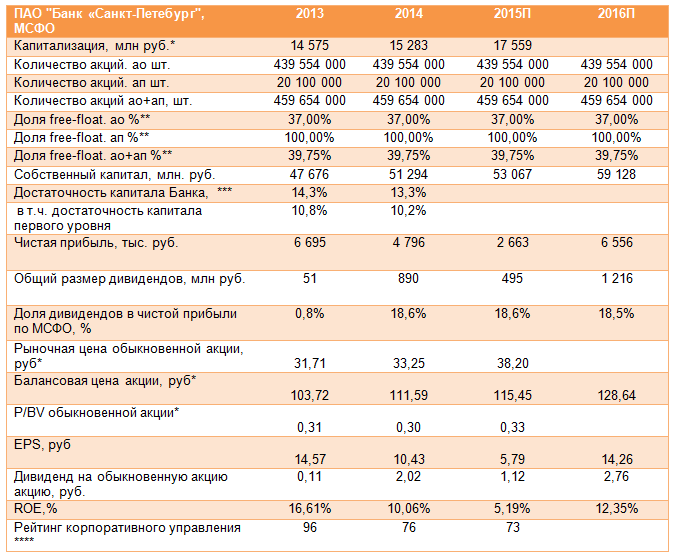

ПАО «Банк «Санкт-Петербург» - один из крупнейших региональных банков России, осуществляющий свою деятельность на территории Санкт-Петербурга, Ленинградской области, Москвы, Калининграда. В течение последнего десятилетия Банк демонстрирует устойчивость и стабильность на всех основных рынках финансовых услуг, что позволило ему добиться существенного роста чистой прибыли. В таблице 1 приведены результаты деятельности ПАО «Банк «Санкт-Петербург» за 2 последних года, а также прогноз финансовых показателей на 2015 и 2016 гг., составленный аналитическим подразделением УК «Арсагера».

Таблица 1. Собственный капитал ПАО «Банк «Санкт-Петербург», результаты и прогнозы деятельности

Примечания:

* - данные 2015 г. на 09.06.2015г.;

** - по данным ММВБ;

*** - данные банка из отчетности по МСФО;

**** - по методике ОАО «УК «Арсагера» http://arsagera.ru/files/KU/bspb.pdf

Источник: финансовая отчетность ПАО «Банк «Санкт-Петербург» по МСФО за 2014 год, расчеты УК «Арсагера».

Вместе с тем, несмотря на положительные сдвиги в операционной деятельности нас как акционеров Банка весьма тревожат те тенденции, которые проявляются в сфере корпоративного управления ПАО «Банк «Санкт-Петербург», прежде всего, в части управления акционерным капиталом.

Уже не первый год на вторичном рынке обыкновенные акции Банка оценены с коэффициентом P/BV около 0,3, что является едва ли не худшим показателем среди российских публичных аналогов. Другими словами, собственный капитал одного из ведущих отечественных банков, ежегодно зарабатывающий чистую прибыль, оценен инвесторами всего в треть (!) его стоимости. Как следствие, текущая цена акций Банка представляется нам сильно заниженной. Между тем, мировой практический опыт свидетельствует о том, что рыночная стоимость публичных банков в долгосрочном периоде незначительно отклоняется от балансовой стоимости. Как следствие, существующее расхождение между балансовой и рыночной стоимостью акций Банка мы считаем абсолютно неприемлемым.

Сложившаяся ситуация выглядит вдвойне странно, учитывая, что банк обладает внушительными активами и проводит сбалансированную кредитную политику, что помогает даже в кризисные периоды избегать консолидированного убытка и выплачивать дивиденды акционерам. Несмотря на это котировки акций Банка находятся на ценовых уровнях, близких к минимальным значениям, достигнутым в 2009 г.

Корень проблемы, на наш взгляд, заключается в непонимании органами управления ПАО «Банк «Санкт-Петербург» обязательств акционерного общества перед своими акционерами. По своей природе обязательства перед акционерами четко определимы и задаются результатами коммерческой деятельности компании. Ответственность за их выполнение несут органы управления обществом, обладающие необходимым инструментарием согласно нормам действующего законодательства, устава и внутренних документов общества. Важность выполнения таких обязательств обществом по отношению к своим акционерам (по аналогии с выполнением обязательств перед кредиторами) и будет определять возможность дальнейшего гармоничного развития бизнеса.

Компании, заявившие и исполняющие такие обязанности, получают в свое распоряжение источник финансирования своей деятельности в виде долевого капитала в любом объеме, сопряженную с ним возможность соразмерного привлечения долгового капитала, а также высокую (справедливую) стоимость своего бизнеса. При этом даже несмотря на временное снижение собственного капитала вследствие выплаты дивидендов и проведения обратного выкупа своих акций, компания получает возможность его последующего привлечения на гораздо более выгодных условиях, подбирая необходимые параметры в части инструментов, объемов и сроков. Именно сбалансированное развитие – пропорциональный рост размеров долгового и долевого капитала - залог долгосрочной и эффективной деятельности акционерного общества.

В ином случае в условиях конкурентной борьбы любое увеличение объема основной деятельности становится жестко привязанным либо к постоянной поддержке со стороны мажоритарного акционера (что само по себе странно – не он получает доход от собственности, а его собственность требует постоянных дотаций), либо к дальнейшему росту долгового бремени. Опасность чрезмерной закредитованности бизнеса заключается в повышенном риске для акционеров: любые негативные изменения общеэкономической и отраслевой конъюнктуры могут привести к огромным потерям, так как операционных доходов компании может не хватить для обслуживания растущего долга, затраты по которому могут быть усилены наличием отрицательных курсовых разниц по привлеченным валютным кредитам. В этом случае канал для привлечения в общество долевого капитала по выгодным для текущих акционеров ценам оказывается перекрытым, а сам Банк становится крайне уязвимым к малейшему негативу. Подобное развитие событий мы считаем категорически неприемлемым, учитывая тот факт, что ПАО «Банк «Санкт-Петербург» функционирует по модели открытого акционерного общества и является публичным.

Предложения по повышению эффективности деятельности ПАО «Банк «Санкт-Петербург»

Исходя из предпосылок МУАК, УК «Арсагера» считает, что для решения проблемы повышения рыночной стоимости акций ПАО «Банк «Санкт-Петербург» до справедливого уровня и роста показателей эффективности деятельности, Совет директоров компании должен инициировать выкуп собственных акций с вторичного рынка с их последующим погашением. Отметим, что в подобной процедуре заинтересовано, в первую очередь, само ПАО «Банк «Санкт-Петербург», обладающий существенными финансовыми возможностями для повышения эффективности своей деятельности.

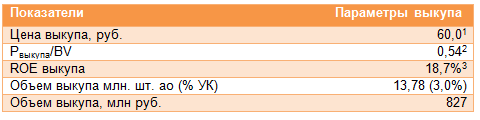

Таблица 2.Возможные параметры выкупа (пример).

Источник: финансовая отчетность ПАО «Банк «Санкт-Петербург» по МСФО, расчеты УК «Арсагера».

Цену выкупа обыкновенных акций УК «Арсагера» рекомендует определить в размере 60 рублей, что на 57% превышает текущую рыночную цену, а размер обратного выкупа – в количестве 3,0% от уставного капитала. Таким образом, в денежном выражении объем выкупа составит 827 млн. рублей. От операции выкупа ПАО «Банк «Санкт-Петербург» получит гораздо больший экономический эффект, связанный с повышением показателей эффективности бизнеса компании и приведением стоимости компании на вторичном рынке в соответствие с ее балансовой стоимостью.

Напомним, что на Годовом общем собрании акционеров ПАО «Банк «Санкт-Петербург» было принято решение распределить часть чистой прибыли по итогам 2014 года в виде дивидендов в размере 890 млн рублей. По сути, обратный выкуп акций является операцией, схожей с выплатой дивидендов, ведь и в первом, и во втором случае денежные средства покидают баланс компании и поступают в распоряжение акционеров. Рекомендация дивидендных выплат Советом директоров означает, что средства у ПАО «Банк «Санкт-Петербург» имеются. От операции выкупа ПАО «Банк «Санкт-Петербург» получит гораздо больший экономический эффект, связанный с повышением показателей эффективности бизнеса компании и увеличением балансовой стоимости акций.

ПАО «Банк «Санкт-Петербург» выгодно проводить операцию обратного выкупа по цене ниже балансовой (60 руб.), так как доходность подобной инвестиции (ROEвыкупа) составит 18,7% (ROEфакт* BV /Pвыкупа), что превышает ROEфакт (12,3%)Уточним, в том случае, если компания приобретает свои акции по балансовой цене (Pвыкупа = BV на акцию), то средства вкладываются с доходностью ROEфакт, если же цена выкупа ниже балансовой, то средства вкладываются с доходностью, превышающей ROEфакт на соотношение BV/P.

Мы хотим обратить внимание, что за год (с 06.07.2014 по 06.07.2015 г.) объем торгов акциями ПАО «Банк «Санкт-Петербург» на Московской бирже составил всего 477 млн рублей. Из этого следует то, что текущая стоимость компании ПАО «Банк «Санкт-Петербург» на вторичном рынке задается крайне малым объемом торгов и не отражает настоящих успехов банка. Рекомендованный УК «Арсагера» объем выкупа - 827 млн рублей, на наш взгляд, должен оказать серьезное влияние на оценку ПАО «Банк «Санкт-Петербург», так как он существенно превышает годовой объем торгов акциями Банка на российском фондовом рынке. На наш взгляд, после проведения указанной операции ПАО «Банк «Санкт-Петербург» будет оценен существенно выше своей текущей стоимости, но для целей примера мы выбираем консервативный сценарий и считаем, что после проведения обратного выкупа на вторичном рынке Банк будет оценена по цене выкупа (60 рублей).

Несмотря на то, что в рассматриваемом примере размер выкупа составляет 3,0% уставного капитала, мы хотим подчеркнуть, что такие операции будут всегда выгодны для Банка в любом объеме (как в меньшем, так и в большем) до тех пор, пока у него есть возможность приобретать свои акции ниже балансовой цены.

Прогнозируемый эффект от выкупа

УК «Арсагера» намерена продемонстрировать полезность и необходимость озвученных мер. Обратимся к цифрам и проиллюстрируем будущий эффект от выкупа.

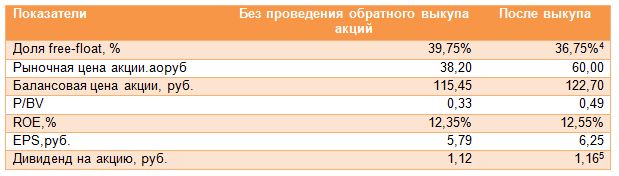

Таблица 3. Эффект для акционеров и основной деятельности компании

Источник: финансовая отчетность ПАО «Банк «Санкт-Петербург» по МСФО, расчеты УК «Арсагера».

- После проведения операции обратного выкупа балансовая цена акции по итогам 2015 года вырастет до 122,72 руб., (+6,3%).

- Прибыль на акцию (EPS) вырастет на 0,46 рублей или на 8,0%, а экономический эффект от выкупа составит около 196 млн. рублей[6]; иными словами, сумма, вложенная акционерным обществом от имени своих акционеров (827 млн. руб.) в выкуп собственных акций, ежегодно (включая текущий год) будет приносить отдачу акционерам в размере 196 млн. рублей.

- Рыночная цена обыкновенной акции поднимется до 60 рублей(+57,0% к цене закрытия торгов на Московской бирже 06.07.2015 г.).

- Рост дивидендов на акцию по итогам 2015 года может составить 3,7%.

- Соотношение P/BV для обыкновенной акции возрастет с 0,33 до 0,49.

Таким образом, после проведения обратного выкупаакций с их последующим погашением вырастут все основные показатели эффективности деятельности компании в расчете на одну акцию, а финансовое положение ПАО «Банк «Санкт-Петербург» по-прежнему останется комфортным.

Кроме того, проведение этой операции, по оценкам УК «Арсагера», будет способствовать росту курсовой стоимости акций ПАО «Банк «Санкт-Петербург» на вторичном рынке. Данное обстоятельство укрепит репутацию ПАО «Банк «Санкт-Петербург» как публичной компании. Следует помнить, что одной из основных характеристик публичности является соответствие рыночной оценки достижениям бизнеса компании. Уменьшение собственного капитала банка и сокращение на первых порах доли акций в свободном обращении может быть не просто компенсировано в дальнейшем; размер «free-float» может быть даже увеличен за счет новых публичных размещений, но уже по ценам не ниже балансовой стоимости. Подобные действия окажут положительное влияние на ликвидность акций и капитализацию компании. Такие размещения могут проводиться как за счет эмиссии новых акций, так и за счет продажи пакетов акций мажоритарными акционерами. Целенаправленные действия по управлению акционерным капиталом и, как следствие, четкая корреляция между рыночной и балансовой ценами акций компании обеспечит устойчивый спрос на ценные бумаги ПАО «Банк «Санкт-Петербург» со стороны инвестиционного сообщества.

Мы готовы дать необходимые дополнительные пояснения относительно наших предложений как в очной, так и в заочной форме на безвозмездной основе. УК «Арсагера» готова также помочь в диагностике потенциальных слабых мест в системе корпоративного управления ПАО «Банк «Санкт-Петербург».

[1] Цена выкупа может быть обозначена компанией на ином уровне: как больше, так и меньше.

[2] Для расчета взят собственный капитал ПАО «Банк Санкт-Петербург» на конец 2014 года.

[3] Механизм расчета данного показателя приведен на следующей странице.

[4] В случае, если объем выкупа оставит 54,9 млн. шт. акций и мажоритарные акционеры не будет участвовать в выкупе.

[5] Размер дивиденда определен исходя из прогнозной чистой прибыли 2015 года и доли дивидендов в чистой прибыли в размере 18,6%.

[6] Рассчитан как изменение EPS * Количество акций после выкупа. Экономический эффект = 0,46 руб. * 425,7 млн.шт.ао = 196 млн. руб.