Тел. (812) 313-05-30

194021, Санкт-Петербург, ул. Шателена, дом 26А БЦ "Ренессанс", 8-й этаж.

Эл. почта: arsagera@arsagera.ru

Тел. (812) 313-05-30

194021, Санкт-Петербург, ул. Шателена, дом 26А БЦ "Ренессанс", 8-й этаж.

Эл. почта: arsagera@arsagera.ru

Итоги 1П 2016 года: «оффлайн-бизнес» тянет прибыль вниз

901

Посты по теме (24):

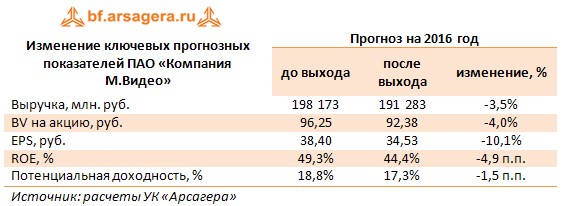

Прогноз финансовых показателей

194021, Санкт-Петербург, ул. Шателена, д. 26, литер А помещ. 1-Н, БЦ «Ренессанс», 8-й этаж. Тел. +7(812) 313-05-30

Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ПИФы. Риски, связанные с инвестированием в паевые инвестиционные фонды, не подлежат страхованию в соответствии с Федеральным законом от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Взимание скидок (надбавок) уменьшит доходность инвестиций в инвестиционные паи паевого инвестиционного фонда. Предоставляемая на сайте информация не является индивидуальной инвестиционной рекомендацией. Правила Закрытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — AМ» зарегистрированы Банком России: № 3152 от 17.05.2016 г. Правила Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — фонд акций» зарегистрированы ФСФР России: № 0363-75409054 от 01.06.2005 г. Правила Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — акции 6.4» зарегистрированы ФСФР России: № 0439-75408664 от 13.12.2005 г. Правила Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — фонд смешанных инвестиций» зарегистрированы ФСФР России: № 0364-75409132 от 01.06.2005 г. Правила Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — фонд облигаций КР 1.55» зарегистрированы Службой Банка России по финансовым рынкам: № 2721 от 20.01.2014 г. Лицензии ФСФР России № 21-000-1-00714 от 06.04.2010 г., № 040-10982-001000 от 31.01.2008 г.

© ПАО «УК «Арсагера»

|

|

Если вы заметили ошибку, выделите текст (максимум 127 символов) и нажмите Ctrl+Enter |

|

|

|

Нашел ответ на свой в вашем телеграмме, спасибо

Абросимов Максим, 29 августа 2023 в 16:06

Здравствуйте, хотел поинтересоваться, по каким причинам Вы не добавляете в фонд облигаций, облигации М.Видео? Спасибо

Антон, 5 декабря 2019 в 15:09

Добрый день. Подскажите, каким образом на вашей оценке сказалось возвращение эмитента к выплатам дивидендов? Спасибо.

Николай, в данный момент мы реализуем нашу позицию по М.Видео. Рост цены акций снизил потенциальную доходность данной акции, тем самым акция выпала из лидеров нашего Хит-парада.

Николаев Николай, 28 апреля 2016 в 13:56

А тем временем стоимость акций М-Видео растет, вместе с ними растет P/E и P/BV. ROE и прогнозный рост прибыли все еще оправдывают текущую стоимость, чтобы держать акции в портфеле? По какой цене полностью продадите М-Видео?

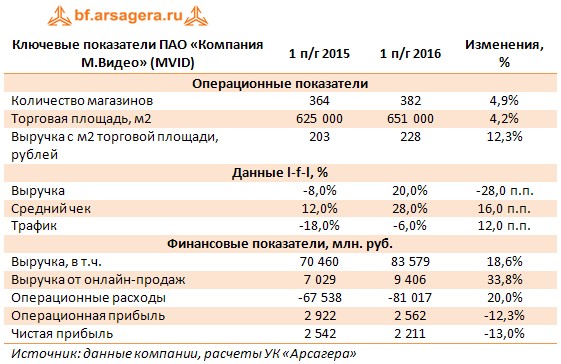

Как мы отметили в самом начале поста, основная причина - недобор компании по выручке, снизившейся на 6,4% вследствие падения доходов с 1 кв.м. торговой площади. Так как сетевая торговля - низкомаржинальный бизнес, чья прибыль во многом зависит от оборота, то даже небольшое снижение выручки привело к существенному снижению чистой прибыли.

Добрый день! Почему прибыль упала почти в два раза по итогам 2015 года? Остальные показатели у М.Видео поменялись не значительно.

Увкин Александр, 18 декабря 2015 в 20:31

Добрый день уважаемые аналитики Арсагера! Извиняюсь заранее, за то что использую блог не по назначению. У вас вышла новая книга Заметки в инвестировании. 2-ое издание. В Питере не бываю, поэтому нет возможности прийти в ваш офис, есть ли возможность выслать по почте/оплатить пересылку/или купить книгу? Заранее благодарю!

Дмитрий, мы пытались объяснить Вам логику наших рассуждений, проистекающую из физического смысла основных показателей, характеризующих эффективность управления акционерным обществом. Центральным моментом для нас является взаимосвязь прогнозного ROE компании и скорости роста собственного капитала в расчете на одну акцию. Жаль, что не удалось найти взаимопонимания в данном вопросе. Ответ на вопрос, который Вы не раз задавали - ДА, не делается...

Artem, 12 августа 2014 в 15:13

Мы надеемся, что интеллект людей, имеющих отношение к работе в советах директоров акционерных обществ, со временем будет расти. А, значит, то, о чем мы сейчас пишем, будет восприниматься не как откровение, а как обычная практика управления акционерным капиталом.

Действительно, в Магните молодцы, обеспечивают такой рост прибыли. А с Газпромом непонятно, почему котировки не отражают результатов, когда акции стоят меньше трети собственного капитала. Безграмотные действия совета директоров? Возможно. Если опять же сравнивать с Новатеком, то там стоимость уж точно не занижена. Возможно, стоимость Новатека оправдывается рентабельностью собственного капитала? Но там и P/BV приличный. Риски Газпрома потери прибыли из-за распространения сланцевого газа? Может, инвесторы видят в этом угрозу, не знаю. Обратный выкуп акций, а точнее даже серия обратных выкупов, действительно, помогли бы значительно повысить капитализацию компании, и даже не только Газпрома, но, думаю, и многих других компаний, поскольку котировки Газпрома будут влиять на весь фондовый рынок. Оглядываясь на действия газового гиганта, они в дальнейшем могут перенимать положительную практику управления акционерным капиталом. Только вот вопрос, дозреют ли в Газпроме до обратного выкупа? Или так и будут сидеть сложа руки? Может, со стороны рассуждать легко, а директора решают более важные вопросы...

Дмитрий, повторюсь еще раз, важна скорость роста собственного капитала. Одинаковая прибыль у таких компаний ничего сама по себе не говорит. Их "одинаковость" должна выражаться именно в скорости роста собственного капитала, а не в прибыли и капвложениях.

Допустим, мы имеем две компании: Одной для получения чистой прибыли в 100 рублей уже через год необходимо вначале осуществить капитальные затраты (которые потом по себестоимости не могут быть проданы на рынке) на 50 рублей. А другой для получения чистой прибыли в 100 рублей через тот же год не надо делать никаких капитальных затрат вообще. Должно же как-то преимущество второй компании по отношению к первой как-то учтено в анализе их инвестиционной привлекательности? На сегодняшний момент подобного различия Арсагерой в их оценке не делается? Правильно я понимаю?

"у нас есть антипод Газпрома, большой любитель кэша - Сургутнефтегаз. Думаете, это лучше?" Предлагаю в счет чистых активов засчитывать только то, что может быть продано на рынке по текущей стоимости. Стратегия же владения активами у компаний может быть разной. Надо просто все считать, насколько капитальные затраты Газпрома эффективней валютной заначки Сургута

"Но ведь капитальные затраты - способ компании не только поддерживать текущий уровень доходов, но и в перспективе увеличивать их" Ну так и давайте эти будущие доходы считать, отнимая от них капитальные затраты. И текущие денежные потоки и прогнозируемые оценивать с поправкой на их НАСТОЯЩУЮ себестоимость "Почему мы должны воспринимать их как безнадежные затраты только по той причине, что сами компании имеют огромный масштаб и их имущество никто не в состоянии купить?" Никто ведь не говорит, что эти затраты безнадежные. Также, как не безнадежны затраты по посадке картошки. Просто надо четко понимать, что это себестоимость. Посчитаем все за и против - и получим реальную оценку по отдаче от вложенных средств. "Почему Магнит, который вкладывал все эти годы большие средства в развитие сети и почти не платил дивидендов, это хорошо, а Газпром - плохо?" Капитальные затраты Магнита, безусловно, также необходимо засчитывать в счет себестоимости, брать потом горизонт планирования инвестирования и считать итоговые денежные потоки

Картошка не попадет в собственный капитал. Она уйдет на затраты и в конечном счете уменьшит нераспределенную прибыль, которая уже в свою очередь попадет в собственный капитал. Касательно капитальных вложений...Сейчас на рынке такое время, когда люди ценят только то, что им выплачивают в виде дивидендов. Капитальные затраты, как будто - сплошной вред. Но ведь капитальные затраты - способ компании не только поддерживать текущий уровень доходов, но и в перспективе увеличивать их. Почему мы должны воспринимать их как безнадежные затраты только по той причине, что сами компании имеют огромный масштаб и их имущество никто не в состоянии купить? Это - специфика их бизнеса и масштаба, но не нулевая оценка их имущества. Почему Магнит, который вкладывал все эти годы большие средства в развитие сети и почти не платил дивидендов, это хорошо, а Газпром - плохо? Видимо, правильно говорить о разной эффективности капитальных вложений, но не о повальной необходимости вычитать капвложения. Если компания стоит выше баланса и не допускает снижения ROE, то инвесторам будет все равно, какой у нее размер инвестиций. Инвестиции сами по себе необходимы практически для любого бизнеса, это не вред. Вред - это неадекватная модель управления акционерным капиталом. И проблема Газпрома не в том, что у него большие капвложения, а то, что безграмотны действия Совета директоров привели к тому, что компания стоит значительно ниже баланса. Завтра компания примет решение о серии выкупов акций и мы станем свидетелями серьезного роста котировок. Никакое М-Видео за ним не сможет угнаться. Кстати сказать, у нас есть антипод Газпрома, большой любитель кэша - Сургутнефтегаз. Думаете, это лучше?

Большое спасибо, Артем, за ответ! Арсагеру я уже давно внимательно читаю и считаю ее аналитику очень для себя полезной. Данный вопрос мне кажется важным и для себя, и для Компании, поэтому хотелось бы на нем заострить внимание. Как мне кажется, капитальные затраты (теплицы, газовые трубы, шахты и т.п.) не являются сами по себе какой-либо ценностью и нужны только для того, чтобы бизнес получал прибыль. Поэтому затраты на них было бы логично отнимать от чистой прибыли компании (такой же точки зрения придерживается и Баффетт). Теплицы – это такой же расходный материал, как и картошка, которую Вам необходимо посадить, чтобы получить на следующий год урожай (и то и другое является инструментом для выращивания овощей). Не будете же Вы потом старую картошку по ее себестоимости засчитывать в счет собственного капитала (а значит и стоимости Вашего хозяйства)? Эту картошку Вы уже никому не сможете продать, как не сможете продать закопанные в земле газовые трубы (однако их почему-то засчитывают в качестве чистых активов вместо того, чтобы вычесть в счет себестоимости производимого товара, т.е. газа). Где же здесь логика?

Дмитрий, Вы привели немного далекий от практики пример. Тем не менее, сразу возникает вопрос: действительно ли рыночная оценка имущества, входящего в собственный капитал, является адекватной? Если размер собственного капитала растет несмотря на специфику компаний одинаковыми темпами и он адекватен, то разница в структуре активов особого значения не имеет. Проблемы начнутся, если имущество, входящее в собственный капитал, отражено неадекватно. Тогда эти компании нельзя признать одинаковыми. Важен тот факт, что компании зарабатывают деньги своим акционерам с одинаковой скоростью ROE. Да и в долгосрочном периоде неизвестно что лучше: строить новые теплицы или сидеть со старыми, постепенно снижающими свою рыночную стоимость.

Сделаю еще уточнение к указанному ниже примеру двух хозяйств, что дивиденды они не платят, и обратными выкупами акций они не занимаются (т.е. вся получаемая ими прибыль является нераспределенной).

Хотелось бы уточнить у аналитиков Арсагеры их подход к оценке бизнеса на упрощенном примере: Допустим, существует два фермерских хозяйства, выращивающие морковку Одно из них расположено в зоне с благоприятствующими природными условиями (плодородная земля, подходящий климат и т.п.) , и на котором из года в год, почти ничего не меняется и не реконструируется, при этом собираются хорошие урожаи, и зарабатывается прибыль. Второму хозяйству в этом плане не повезло: приходится время от времени переезжать на новые места, где почва еще не истощена и способна давать приемлемые урожаи. Каждый раз при этом необходимо обустраивать заново систему полива, возводить теплицы и т.п. Все старые и новые теплицы финансируются из нераспределенной прибыли и учитываются в балансовой стоимости хозяйства. На бумаге и у первого и у второго хозяйства одинаковые прибыли и балансовые стоимости (у первого разве что только в балансовой стоимости преобладают запасы наличных средств, а у второго хозяйства балансовая стоимость основана на учете затрат на возведение теплиц). Нетрудно убедиться, что при одинаковых формальных показателях хозяйств качество первого и второго сильно отличаются. У второго хозяйства вся нераспределенная прибыль уходит на постройку новых теплиц, и в этом заключается весь смысл его существования. Сами же акционеры данного хозяйства ничего никогда не получат. Учитывается ли Арсагерой необходимость нести бизнесом капитальные затраты, которые можно сравнить с бесконечным строительством новых теплиц? Если да, то каким образом это находит свое отражение при сравнении финансовых показателей и оценке привлекательности, например, таких компаний, как Газпром и М-Видео?