В прошлом году мы начали работу с Советами директоров ряда публичных компаний по повышению эффективности управления акционерным капиталом. В частности мы предложили провести процедуру обратного выкупа таким компаниям, как Газпром, Мосэнерго, Акрон, Дорогобуж, Камаз, ОПИН, ЦМТ, Группа ЛСР, Группа Черкизово. Обратная связь показала, что наше обращение не прошло бесследно и многие компании (включая Газпром) начали изучение этого вопроса. В этом году мы продолжаем этот проект. По итогам финансового года опубликована финансовая отчетность, в большинстве компаний прошли годовые общие собрания акционеров, избраны новые Советы директоров.Наши очередные обращения адресованы членам Совета директоров ОАО "Акрон" и ОАО "Дорогобуж". Бизнесы этих компаний взаимосвязаны, Советы директоров пересекаются, экономическая ситуация во многом схожая.

Документ содержит информацию о мерах по увеличению:

- балансовой и рыночной стоимостей акций ОАО «Акрон»;

- прибыли и размера дивиденда на акцию;

- эффективности использования собственного капитала.

По состоянию на 11.06.2014 под управлением ОАО «УК «Арсагера» находится 20 264 акций ОАО «Акрон» (0,05% УК).

Наша цель Мы являемся долгосрочными инвесторами и считаем своей целью повышать эффективность бизнеса российских публичных компаний. Мы взаимодействуем с руководящими органами большинства российских публичных компаний с целью обмена опытом и рекомендациями, направленными на оптимизацию и совершенствование Модели управления акционерным капиталом (МУАК). Мы считаем, что подобная форма сотрудничества будет выгодна как эмитентам, так и инвесторам. МУАК в акционерном обществе должна работать на благо бизнеса компании и в интересах всех акционеров, а также приводить к трансформации результатов деятельности компании в курсовую стоимость ее акций. Мы рассчитываем на понимание членов Совета директоров ОАО «Акрон» и выражаем надежду, что описанные рекомендации будут тщательно проанализированы и окажутся полезными компании. Для лучшего понимания сути предлагаемых нами практических действий прилагаем необходимые теоретические материалы:

1. Исходные параметры

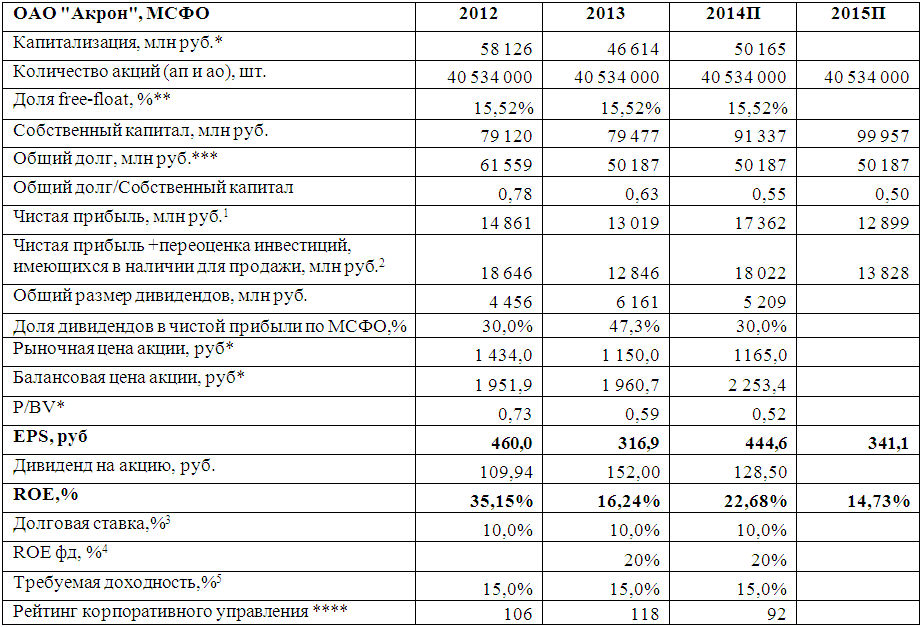

ОАО «Акрон» - крупнейший производитель минеральных удобрений в России. Компания производит около 1% мирового объема азотных и фосфатных удобрений, и 13% от российского объема. В планах компании создание интегрированного холдинга, способного производить весь спектр минеральных удобрений, используя собственные источники сырья. В таблице 1 приведены результаты деятельности ОАО «Акрон» за 2 последних года, а также прогноз финансовых показателей на 2014 и 2015 гг., составленный аналитическим подразделением УК «Арсагера».

Таблица 1. Собственный капитал ОАО «Акрон», результаты и прогнозы деятельности.

Примечания:* - данные 2014 г. на 11.06.2014г.;

** - информация за 2014 г. по состоянию на 15.05.2014 – дату выхода ежеквартального отчета за 1-й квартал 2014 года;

*** - сумма долгосрочных и краткосрочных заемных средств.

**** - по методике ОАО «УК «Арсагера» http://arsagera.ru/files/KU/akrn.pdf

Источник: финансовая отчетность ОАО «Акрон» по МСФО за 2013 год, расчеты УК «Арсагера».

[1]Прогноз чистой прибыли 2014 г. включает доход от полной продажи пакета акций ОАО «Уралкалий».

[2]Переоценка инвестиций может быть как положительной, так и отрицательной. При расчете показателей ROE и EPS использовалась чистая прибыль с учетом переоценки инвестиций.

[3]На основе расчетов УК «Арсагера».

[4]ROEфд – ставка, под которую компания может инвестировать заработанную прибыль, направив ее в основную деятельность. Фактически, это дополнительная доходность, под которую полученная прибыль текущего периода может работать в будущем. Величина ROEфд основана на экспертной оценке УК «Арсагера» с учетом заявлений менеджмента ОАО «Акрон».

[5]Доходность, которую инвесторы ожидают получить в виде курсового роста и дивидендов от вложений в акции данного бизнеса. В качестве ориентира требуемой доходности ОАО «Акрон» взята ставка по долговым обязательствам компании, увеличенная в 1,5 раза.

Как известно, одной из важнейших характеристик ведения бизнеса, определяющих скорость роста балансовой стоимости одной акции, является рентабельность собственного капитала (ROE). За период с 2008 по 2013 гг. средний показатель ROE ОАО «Акрон» составил около 17%. При этом на вторичном рынке компания оценена с коэффициентом P/BV около 0,52. Другими словами, собственный капитал компании оценен инвесторами чуть выше половины (!) его стоимости. Так как значение ROE компании «Акрон» по текущему году (22,68%) превышает требуемую инвесторами доходность (15,0%), то стоимость акций ОАО «Акрон» на вторичном рынке не должна быть ниже балансовой стоимости, и текущая цена акций компании представляется нам сильно заниженной. Подробнее о влиянии соотношения процентных ставок (ROEи требуемой доходности) на соотношение рыночной и балансовой стоимости читайте в материале «Биссектриса Арсагеры или что должна делать компания».

2. Предложения по повышению эффективности деятельности ОАО «Акрон»

Изучая в ретроспективе отчетность ОАО «Акрон», нетрудно заметить, что c 2008 по 2012 гг. компания показывала стабильный рост чистой прибыли, а показатель ROE был на уровне 30%. Однако в 2013 г.на фоне неблагоприятной ценовой конъюнктуры ситуация кардинально изменилась, снижение прибыли привело к падению рентабельности. По оценкам УК «Арсагера», чистая прибыль ОАО «Акрон» в 2014 и 2015 годах, несмотря на ожидаемое восстановление цен на рынке минеральных удобрений и увеличение мощностей компании, покажет лишь ограниченный рост вследствие роста внутренних затрат, а также продолжающегося ослабления курса национальной валюты и, как результат, роста отрицательных курсовых разниц. В такой ситуации, когда внешние условия угрожают рентабельности бизнеса, компании необходимо возвращать акционерам избыточный собственный капитал, чтобы стабильный ROE по-прежнему находился на уровне не ниже 17%. Исходя из предпосылок МУАК, УК «Арсагера» считает, что для решения проблемы повышения рыночной стоимости акций ОАО «Акрон» до справедливого уровня и роста показателей эффективности деятельности, Совет директоров компании должен инициировать выкуп собственных акций с вторичного рынка с их последующим погашением, избавляясь тем самым от избыточного собственного капитала. Отметим, что в подобной процедуре заинтересовано, в первую очередь, само ОАО «Акрон», поскольку компания обладает существенными финансовыми возможностями для повышения эффективности своей деятельности.

Таблица 2.Возможные параметры выкупа (пример).

Источник: финансовая отчетность ОАО «Акрон» по МСФО, расчеты УК «Арсагера».

[6]Цена выкупа может быть обозначена компанией на ином уровне: как больше, так и меньше.

[7]Для расчета взят прогноз собственного капитала ОАО «Акрон» на конец 2014 года.

[8]Данный показатель рассчитан по следующей формуле: ROEвыкупа = ROEфакт*BV/Pвыкупа. В качестве ROEфакт принято стабильноеROE компании за предыдущие годы, равное 17%.

Далее мы бы хотели пояснить на цифрах, почему проведение операции обратного выкупа повлечет за собой повышение эффективности деятельности ОАО «Акрон». Прежде всего, стоит определиться с рекомендуемыми источниками выкупа. В первую очередь, речь идет о денежных средствах и их эквивалентах. Согласно данным отчетности их объем составляет около 14 млрд руб. Это означает, что выкуп может быть полностью профинансирован за счет активов, не работающих на создание акционерной стоимости со ставкой ROE.

В качестве источника средств для проведения обратного выкупа могут быть использованы и другие активы компании, как например, инвестиции, имеющиеся в наличии для продажи, представленные имеющимся пакетом акций ОАО «Уралкалий». Отметим, что в 2013 году компанией уже была реализована часть этих акций за 5 млрд руб. В течение текущего года руководство компании намерено продать и оставшуюся часть, представленную долей в 1,77% от уставного капитала, рыночная стоимость которого составляет примерно 9 млрд рублей. С учетом масштабной инвестпрограммы (около 3 млрд долл. в ближайшие 5 лет) полученные средства рассматриваются как один из источников ее финансирования. Однако, на наш взгляд, в текущих условиях для ОАО «Акрон» выгоднее рассматривать выкуп собственных акций с рынка как более приоритетный проект: от операции выкупа компания получит гораздо больший экономический эффект, связанный с повышением показателей эффективности бизнеса и приведением стоимости компании на вторичном рынке в соответствие с ее балансовой стоимостью.

Напомним, что на Годовом общем собрании акционеров ОАО «Акрон» было принято решение распределить часть чистой прибыли по итогам 2013 года в виде дивидендов в размере порядка 6,2 млрд рублей. По сути, обратный выкуп акций является операцией, схожей с выплатой дивидендов, ведь и в первом, и во втором случае денежные средства покидают баланс компании и поступают в распоряжение акционеров. Рекомендация дивидендных выплат Советом директоров означает, что средства у ОАО «Акрон» имеются. В связи с этим, мы обращаем внимание, что компании было бы выгоднее указанную сумму (или ее часть) направить на обратный выкуп акций с их последующим погашением.

Еще одним источником финансирования выкупа являются заемные средства. К этому выводу несложно прийти, сопоставив стоимость долга компании с рентабельностью собственного капитала. Средневзвешенная ставка долга ОАО «Акрон» находится в районе 10,0%, в то время как ROE компании составляет примерно 23%, а ROEфд – около 20%. В связи с этим, на наш взгляд, руководству компании в качестве источников финансирования обратного выкупа можно использовать заемные средства. Однако достаточно высокое значение соотношения общего долга и собственного капитала компании (0,63 по итогам 2013 года) делает заемный капитал менее очевидным источником средств для обратного выкупа акций.

Цену выкупа УК «Арсагера» рекомендует определить в размере 1 600 рублей, что на 37% превышает рыночную цену на 11/06/2014, а размер обратного выкупа – в количестве 7,4% от уставного капитала или около половины акций, находящихся в свободном обращении. Таким образом, в денежном выражении объем выкупа составит 4,8 млрд рублей.

ОАО «Акрон» выгодно проводить операцию обратного выкупа по цене 1 600, что ниже балансовой цены (2 253 руб.), так как доходность подобной инвестиции (ROEвыкупа) составит 24,1% (ROE* BV /Pвыкупа), что превышает ROEфакт. Уточним, в том случае, если компания приобретает свои акции по балансовой цене (Pвыкупа = BVна акцию), то средства вкладываются с доходностью ROEфакт, если же цена выкупа ниже балансовой, то средства вкладываются с доходностью, превышающей ROEфакт. на соотношение BV/P.

Отметим, что ставка ROEвыкупа превышает альтернативные возможности вложения средств. Она превышает ROEфд, а также ставку по финансовым вложениям ОАО «Акрон».

Мы хотим обратить внимание, что за 2013 год объем торгов акциями Акронна Московской бирже составил порядка 4,6 млрд. рублей. Рекомендованный УК «Арсагера» объем выкупа 4,8 млрд. рублей, на наш взгляд, должен оказать серьезное влияние на оценку ОАО «Акрон», так как он превышает годовой объем торгов акциями компании на вторичном рынке. По нашему мнению, после проведения указанной операции компания будет оценена существенно выше ее текущей стоимости, но для целей примера мы выбираем консервативный сценарий и считаем, что после проведения обратного выкупа на вторичном рынке компания будет оценена по цене выкупа (1 600 рублей). Несмотря на то, что в рассматриваемом примере размер выкупа составляет 7,4% уставного капитала, мы хотим подчеркнуть, что такие операции будут всегда выгодны компании в любом объеме (как в меньшем, так и в большем) до тех пор, пока у нее есть возможность приобретать свои акции ниже балансовой цены.

3. Прогнозируемый эффект от выкупа

УК «Арсагера» намерена продемонстрировать полезность и необходимость озвученных мер. Обратимся к цифрам и проиллюстрируем будущий эффект от выкупа.

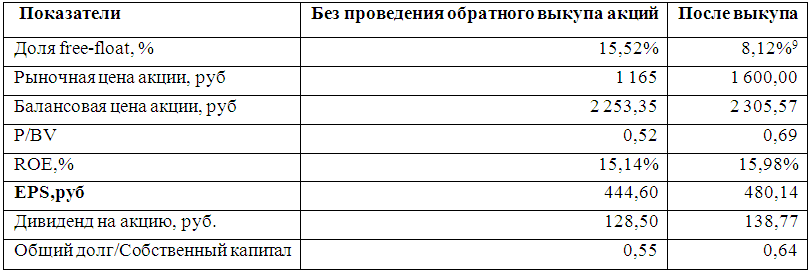

Таблица 3. Эффект для акционеров и основной деятельности компании.

Источник: финансовая отчетность ОАО «Акрон» по МСФО, расчеты УК «Арсагера».

[9]В случае, если объем выкупа составит 3 млн шт. акций, и мажоритарный акционер не будет участвовать в выкупе.

- После проведения операции обратного выкупа балансовая цена акции по итогам 2014 года вырастет до 2 305,57 руб. (+2,3%);

- Значение ROE компании по итогам 2015 года вырастет на 0,84 п.п. - до 15,98%;

- Прибыль на акцию (EPS) вырастет на 35,54 рублей или на 8,0%, а экономический эффект от выкупа составит более 1,3 млрд. рублей (Рассчитан как изменение EPS * Количество акций после выкупа. Экономический эффект = 35,54 руб. * 37,534 млн шт. ао = 1 334 млн руб.);

- Рыночная цена акции поднимется до 1 600руб. («консервативный» сценарий), то есть капитализация компании вырастет более чем на 37% (к цене закрытия торгов на Московской бирже 11.06.2014 г.);

- Рост дивидендов на акцию по итогам 2014 года может составить 8,0%;

- Соотношение P/BVвозрастет с 0,52 до 0,69;

- Соотношение общий долг / собственный капитал в 2014 году составит 0,64.

Таким образом, после проведения обратного выкупа акций с их последующим погашением вырастут все основные показатели эффективности деятельности компании в расчете на акцию, а финансовое положение ОАО «Акрон» с учетом возросшего долга по-прежнему останется приемлемым.

Кроме того, проведение этой операции, по оценкам УК «Арсагера» приведет к росту курсовой стоимости акций ОАО «Акрон» на вторичном рынке, как минимум, до объявленной цены выкупа.

В качестве косвенных позитивных факторов выкупа мы также указываем следующие:

- Акционеры, которые не будут участвовать в выкупе наряду с улучшением таких показателей, как балансовая цена акции, прибыль на акцию, также увеличат свою долю в уставном капитале акционерного общества;

- Если в результате выкупа доля крупного акционера превысит установленные законом пороги участия 30, 50, 75%, то, в соответствии со статьей 84 Федерального закона «Об акционерных обществах», такие акционерыбудут освобождены от направления в общество обязательной оферты.

- ОАО «Акрон» укрепит репутацию публичной компании, что представляется весьма важным в свете растущих потребностей компании в дополнительных источниках финансирования масштабной инвестпрограммы. Рост рыночной цены акции в результате выкупа позволит ОАО «Акрон» привлекать средства в капитал компании при помощи дополнительных эмиссий акций по цене не ниже балансовой, что не будет вызывать снижения балансовой стоимости акции и рыночной капитализации компании. Подобные действиятакже окажут положительное влияние на ликвидность акций и капитализацию компании. Следует помнить, что одной из основных характеристик публичности является соответствие рыночной оценки достижениям бизнеса компании. Целенаправленные действия по управлению акционерным капиталом и, как следствие, четкая корреляция между рыночной и балансовой ценами акций компании обеспечат устойчивый спрос на ценные бумаги ОАО «Акрон» со стороны инвестиционного сообщества.

Мы готовы дать необходимые дополнительные пояснения относительно наших предложений как в очной, так и в заочной форме на безвозмездной основе. УК «Арсагера» готова также помочь в диагностике потенциальных слабых мест в системе корпоративного управления ОАО «Акрон».

Да, возможны случаи, когда доходность от курсовой стоимости может быть отрицательной по причине ожидания снижения котировок. Текущая версия модели Акрона это предусматривает, а ожидаемые дивиденды выводят итоговую доходность в положительную зону

Добрый день! Прошу прощения за "детский" вопрос, но я тут вижу, что дивдоход выше потенциальной доходности по акциям. Раньше я все время предполагал что доходность акций это Рост_Курса+Диведенды; я ошибался или в этом случае ожидается падение курса на трехлетнем окне и диведенды его частично парируют?

Докучаев Георгий, 10 июня 2020 в 17:25

Добрый день! Налоговые органы взыскали с Акрона 1,7 млрд. рублей (Дело № А40-341515/19)налога, пеней и штрафов из-за незаконного применения пониженной налоговой ставки при выплате дивидендов структурам господина Кантора. В отчётности Акрона не смог найти упоминания расходов, связанных с указанным фактом. По какой статье отчёта о прибылях и убытках могли пройти связанные с этим фактом расходы? По мнению Арсагеры, если ли основания для привлечения исполнительных органов общества и господина Кантора к ответственности за убытки по статье 71 Закона об АО, статье 53.1 ГК?

Операционные показатели раскрываются холдингом Акрон в специальных пресс-релизах по завершении отчетного периода. Также их можно найти по данной ссылке: http://www.acron.ru/investors/for_analytics/analytis_info/

Добрый день. Где вы берете в отчетности операционные показатели?

Попов Дмитрий, 20 апреля 2016 в 22:25

Сергей, 24 апреля 2016 в 13:08

Уважаемые аналитики. В публикациях прогноза финансовых показателей за 1 кв. 2016 года (файлы .pdf) вы существенно повысили прогнозные показатели операционной деятельности (выручка,ОП, ЧП) в сравнении с текущими данными и данными последнего обзорного поста. С чем связано это повышение? И какие данные актуальны?

Во всяком случае лучше 10% годовых дивидендов МТС (даже если прибыль у МТС и подрастет)

"Акции компании обращаются с P/BV 2015 около 1.7 и не входят в число наших приоритетов". Даже по P/BV 1.7 получается, что есть возможность купить акционерный капитал с доходностью 36,4\1,7 = 21.2 % Это совсем неплохо.

Конечно, лучше. И хотя принципиально это не меняет статус Акрона как кандидата на проведение выкупа собственных акций (тем более, с учетом прогнозных доходов от финансовых вложений), методологически Вы абсолютно правы. Спасибо за сделанные замечания!

Спасибо, за быстрый ответ! Тогда рассуждая логически, не лучше ли использовать "прибыль причитающуюся собственникам компании" в размере 12225 млн.руб. за 2013г., а не всю прибыль в размере 13019 млн.руб.?

Мы еще раз посмотрели отчетность Акрона. Конечно же, Вы абсолютно правы. Мы считаем собственный капитал компании за вычетом неконтролирующей доли, но в случае с Акроном произошел сбой. Спасибо за Ваше внимание к нашим материалам. Справедливости ради замечу, что эмитенты тоже могли бы внести свой вклад в недопущение путаницы, например, отражать эту долю в обязательствах компании как долгосрочную задолженность. В следующий раз будем внимательнее.

При расчете балансовой стоимости акции за 2013 г., Вы используете собственный капитал в размере 79477 млн.руб., но ведь эта цифра включает в себя "неконтролирующую долю капитала" в размере 13231 млн.руб., т.е. грубо говоря капитал не принадлежащий группе Акрон... т.е. логически, балансовая стоимость разве не должна рассчитываться из "капитала причитающегося собственникам компании" 66246 млн.руб. (79477-13231) ?

Здравствуйте, Николай. Дело в том, что на собрание акционеров выносится утверждение отчетности по РСБУ, которая по закону является базой для распределения чистой прибыли, в том числе, объявления дивидендов по результатам отчетного года. В связи с тем, что по РСБУ компанией получен убыток, выплатить дивиденды нельзя. Однако Акрону ничего не мешает выплатить дивиденды из нераспределенной прибыли по результатам прошлых лет и тем самым выполнить положение дивидендной политики о выплате не менее 30% от чистой прибыли компании, определенной по международным стандартам финансовой отчетности (МСФО). Такой проект решения и был предложен Советом директоров по четвертому вопросу повестки дня: о распределении нераспределенной прибыли ОАО «Акрон» по результатам прошлых лет (в том числе выплате (объявлении) дивидендов).

Пришло письмо от акрона, в нем написано про убыток почти 3млрд.руб,и предлагают не платить дивиденды за 2013 год. Откуда убыток, если у них же в отчете была прибыль?

Артем, Елена, спасибо!

Николаев Николай, 17 апреля 2014 в 19:49

Здравствуйте, Николай! Обычно, для целей прогнозирования стабильной чистой прибыли компаний мы исключаем финансовые доходы как носящие разовый характер. Случай с Акроном - исключение из правил. Когда-то при первичном построении моделей нам бросился в глаза такой факт как наличие значительного объема финансовых вложений, доходы по которым в отдельные отчетные периоды были сопоставимы с прибылью от основной деятельности. С тех пор мы чтим компанию с учетом таких доходов. Аналогичный пример - Сургутнефтегаз: вряд ли правильно будет замыкаться там только на прибыли от основной деятельности ,учитывая масштаб и постоянство финансовых доходов. По мере распродажи активов прогнозирование финансовых показателей Акрона сведется к обычному прогнозу чистой прибыли компании. Касательно основной деятельности: в текущем году мы ожидаем умеренного роста объемов производства продукции и постепенного восстановления цен. Дополнительную поддержку окажет и девальвация рубля, что ,учитывая экспортный потенциал Акрона, представляется важным. Среди рисков прогноза отмечу отрицательные курсовые: наш сценарий не предполагает дальнейшего серьезного обесценения российской валюты. Если это произойдет, нам придется внести коррективы в прогноз, но затронет это уже не только Акрон.

Добрый вечер! Вы прогнозируете рост чистой прибыли Акрона в 2014 году на 60%?

Г. Стамин, 8 мая 2013 в 18:30

Прокомментируйте, пожалуйста, ещё предстоящий выкуп Акроном допэмиссии Акронита на почти 3.5 млрд рублей. Это какой-то способ вывода средств из компании?

Посетитель Дмитрий, 22 марта 2013 в 15:52

хочу купить акции акрона но не могу понять какие дивиденды будут в этом году 129руб. или 175руб. не могли бы вы разьеснить . С уважением Дмитрий

С начала 2014 года цены на апатит внутри страны будут привязаны к минимальным экспортным ценам или к ценам на мировом рынке, что по сути означает полную либерализацию рынка. А в 2013 году на рынке будет действовать переходный период, в течение которого цену апатитового концентрата можно определять по формуле (одна из них предлагает сложить 70% цены Марокко и 30% средней цены для отечественных потребителей; вторая учитывает еще и минимальную экспортную цену: 35% от нее нужно прибавить к 35% марокканской цены и 30% внутрирыночной). Все это будет означать рост внутренних цена на концентрат.

Расскажите пожалуйста про либерализацию внутреннего рынка аппатитового концентрата и как это может повлиять на бизнес Акрона?

Отчетность АКРОНа за 2011 год по МСФО показала, что сектор минеральных удобрений по-прежнему сильно недооценен. Из отрасли полностью вышел СИБУР - Михельсон и Тимченко сосредоточились на непосредственной переработке газа. Кемеровский азот оценили в $950 млн., Пермские минудобрения в $650 млн. (+дивиденды). Также норвежская YARA решила продать свои российские активы. Россошанские минудобрения, которые нигде не торгуются, купили братья Ротенберги и Дмитрий Фирташ за $1,3 млрд. Также норвежцы вышли из СП с АКРОНом. К слову эти заводы сами по себе небольшие, с долей рынка 4-5%, однако за них платили довольно существенные деньги. И что очень важно, эти сделки приводят с сокращению количества эмитентов на биржах. Сильвинит (SILV) поглощен Уралкалием (URKA), что привело к появлению голубой фишки. Кирово-Чепецкий ХК (KCHK) окончательно выкуплен Уралхимом. В Кемеровском Азоте (AZKM) и Пермских удобрениях (MINU) неизбежно будут выкуплены 100% акций. Аммофос (AMMO) сливается с Череповецким Азотом (CHEA) в Фосагро-Череповец и не факт, что Фосагро не выкупит в дальнейшем его полностью. На этом фоне очень дешево выглядят АКРОН и его Дорогобуж. Всего 3,3 и 2,5 годовых прибылей, при том, что в компаниях предстоят важные корпоративные события и намечается рост производства. Относительно Уралкалия это просто распродажа. Более того с учетом погашения казначейских акций в мае коэффициент P/E для АКРОНа составит 2,8! Также в мае АКРОН запустит фосфорный рудник и получит в прямое владение 85% Дорогобужа, которого он может и выкупить. Так почему же АКРОН стоит так фантастически дешево как с точки зрения здравого смысла, так и относительно немногочисленных аналогов, которых стало совсем мало?

Всего 3,3 и 2,5 годовых прибылей, при том, что в компаниях предстоят важные корпоративные события и намечается рост производства. Относительно Уралкалия это просто распродажа. Более того с учетом погашения казначейских акций в мае коэффициент P/E для АКРОНа составит 2,8! Также в мае АКРОН запустит фосфорный рудник и получит в прямое владение 85% Дорогобужа, которого он может и выкупить. Так почему же АКРОН стоит так фантастически дешево как с точки зрения здравого смысла, так и относительно немногочисленных аналогов, которых стало совсем мало?

Еще непонятно почему Акрон, с одной стороны, хочет поучаствовать в приватизации Апатита : "Акрон планирует побороться за 20 процентов единственного в РФ производителя апатитового концентрата Апатит, которые государство готовится выставить на торги, сказал Рейтер во вторник председатель совета директоров Акрона Александр Попов. Аукцион по продаже одной пятой Апатита может состояться в апреле, и у другого российского агрохимического холдинга Фосагро также есть на него планы" с другой стороны, "ОАО "Акрон" продало пакет акций ОАО "Апатит" в размере 10,3% третьим лицам за 137 млн 835 тыс. долл. (или 4 млрд 251 млн руб.), говорится в отчете "Акрона" по международным стандартам финансовой отчетности (МСФО) за 2011г. " как-то непоследовательно это выглядит - торгуют акциями как какой-то второсортный брокер =))

Чистая прибыль "Акрона" по МСФО в 2011 году составила 20 328 млн руб. (692 млн долл. США), что в 3,2 раза выше аналогичного показателя за 2010 год - 6 279 млн руб., говорится в пресс-релизе компании. Выручка выросла до 65 431 млн руб. (2 226 млн долл. США), что на 40% выше аналогичного показателя за 2010 год - 46 738 млн руб. Показатель EBITDA* вырос в 2 раза и составил 20 762 млн руб. (706 млн долл. США) по сравнению с результатом за 2010 год - 10 336 млн руб. Уровень рентабельности по EBITDA составил 32% по сравнению с 22% за 2011 год. Чистый долг составил 33 813 млн руб. (1 050 млн долл. США), что на 20% выше показателя на конец 2010 года - 28 256 млн руб. Показатель чистый долг/EBITDA составил 1,6 раз против 2,7 раз годом ранее. Как это соотносится с вашими ожиданиями?

у Арсагеры есть Акрон?

Акционеры "Акрона" приняли решение о реорганизации компании в форме присоединения дочернего предприятия "Гранит" 28 февраля 2012 года, 17:16 Собрание акционеров ОАО "Акрон", проводимое в заочной форме, приняло решение о реорганизации ОАО "Акрон" в форме присоединения к ОАО "Акрон" его дочернего общества, ЗАО "Гранит". Об этом говорится в сообщении компании. В результате реорганизации к ОАО "Акрон" переходят права на 181 490 374 обыкновенные акции и 30 923 495 привилегированных акций ОАО "Дорогобуж" (всего 24,26% от уставного капитала), ранее принадлежавших ЗАО "Гранит". Акционеры приняли решение об уменьшении уставного капитала ОАО "Акрон" путем сокращения общего количества акций. Уставный капитал ОАО "Акрон" будет уменьшен с 238 438 000 до 202 670 000 руб. путем погашения 7 153 600 акций ОАО "Акрон" (15,001% от уставного капитала), ранее принадлежавших ЗАО "Гранит". После завершения реорганизации соответствующие изменения и дополнения будут внесены в устав ОАО "Акрон". Это как то повлияет на фин.показатели?