Облигации принято считать более надежным инструментом, чем акции, и в тоже время менее доходным. В этом материале мы хотим дать несколько простых и полезных советов тем, кто инвестирует в облигации. Мы расскажем о том, как можно повысить эффективность при работе с облигациями, как сравнивать облигации между собой и как отличить «хорошие» облигации от «плохих».

Сравнение облигаций с банковским депозитом

Облигацию можно сравнить с банковским депозитом, но в отличие от депозита у облигации есть ряд преимуществ. Во-первых, надежность, или другими словами платежеспособность, облигаций таких компаний как Газпром, Лукойл, МТС превосходит надежность большинства российских банков.

Во-вторых, банк принимает деньги на депозит и потом выдает их в виде кредитов. Оценить качество кредитного портфеля (надежность банка) — практически невыполнимая задача для вкладчика.

В-третьих, банк принимает депозиты по одним ставкам, а кредиты выдает по более высоким, оставляя разницу себе. Покупая облигации, вы кредитуете компанию напрямую без посредников и можете управлять кредитным качеством своего портфеля.

Ну и наконец, при досрочном прекращении депозита, обычно теряются проценты и могут быть предусмотрены штрафные санкции. Портфель облигаций Вы можете распродать в любой момент, и при неизменных процентных ставках в стране Вы не сильно потеряете в доходности.

Управление доходностью облигаций

Чтобы объяснить, как повысить эффективность портфеля надо объяснить, как работает облигация. Облигация это с одной стороны обязательство вернуть сумму вложения плюс доход, с другой стороны — это ценная бумага, которая может свободно покупаться и продаваться.

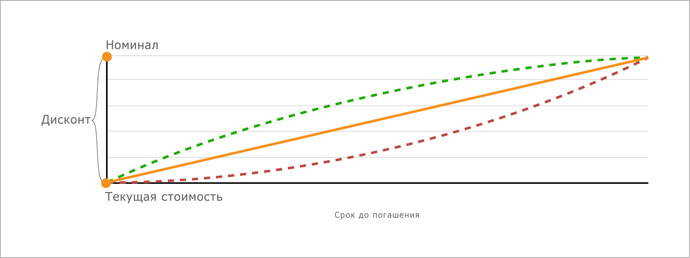

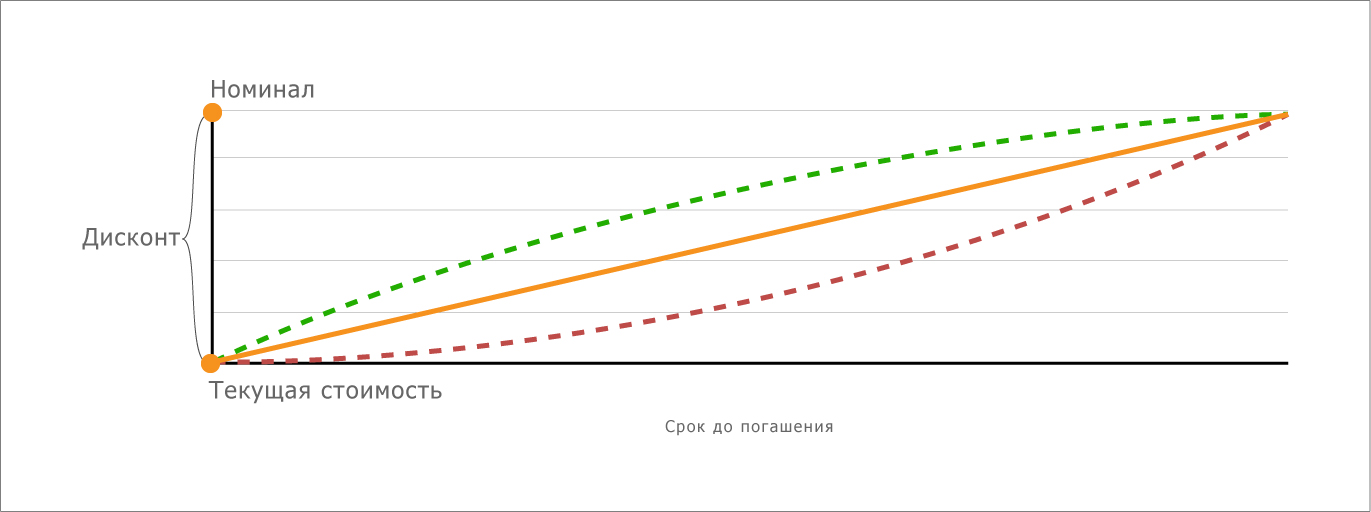

Рассмотрим самый простой случай — дисконтная бескупонная облигация. У облигации есть номинальная стоимость — это стоимость, которую компания обязуется вернуть при погашении. Цена, по которой облигация продается при размещении меньше, чем номинальная стоимость. Разница между текущей стоимостью и номиналом называется дисконт. Размер дисконта у такой облигации определяет доходность.1

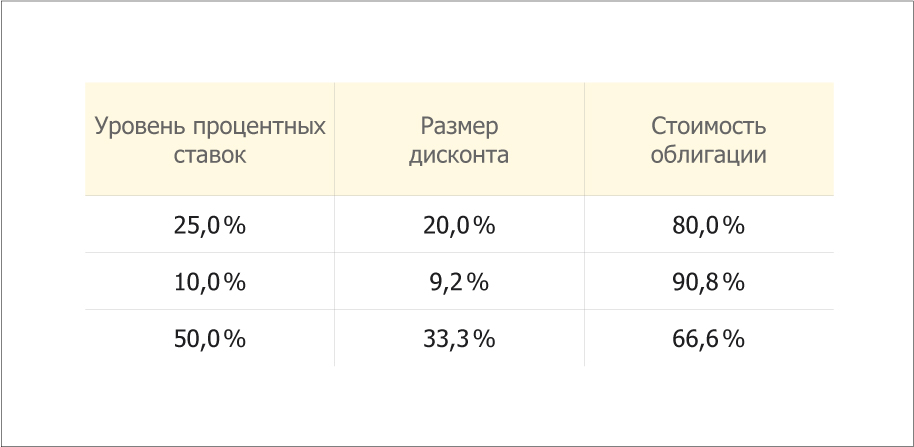

Еще один важный параметр — срок до погашения. Например, возьмем облигацию со сроком погашения 1 год и текущей стоимостью 80% от номинала. Дисконт равен 20%, а доходность такой облигации составляет 25% годовых (20/80*100% = 25%).

Главный параметр, который влияет на стоимость облигаций это общий уровень процентных ставок. Когда уровень ставок растет, растет доходность, которую хотят получить инвесторы при вложении в облигации => увеличивается дисконт => падает цена облигации. При снижении процентных ставок все происходит наоборот: инвесторы готовы довольствоваться меньшей доходностью => уменьшается дисконт => растут цены на облигации.

Если предположить, что доходность нашей облигации точно соответствует уровню процентных ставок, можно видеть в таблице, как будет меняться ее стоимость в зависимости от этого параметра.

Поэтому для эффективного управления портфелем облигаций важно уметь точно прогнозировать будущий уровень процентных ставок.

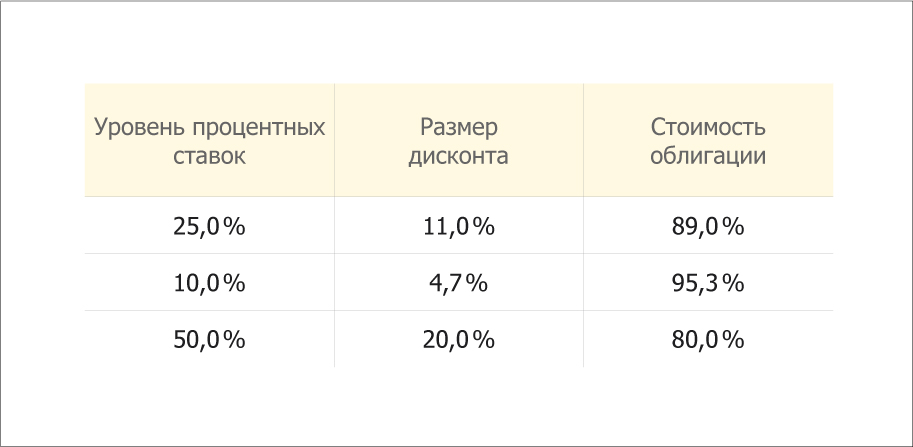

При неизменном уровне процентных ставок с течением времени стоимость облигации будет плавно приближаться к номинальной стоимости. В идеальном случае график текущих цен будет выглядеть как почти прямая линия или точнее дуга, слегка выпуклая вверх. В случае нашей облигации, если процентные ставки будут сохраняться на уровне 25%, ее стоимость через полгода будет составлять примерно 89% от номинала, а дисконт 11%.

Формула для расчета доходности облигации к погашению выглядит так:

Доходность к погашению = Дисконт/Текущую стоимость / число дней до погашения * 365 * 100%

Но если общий уровень процентных ставок будут падать, цена на облигацию будет расти быстрее. И, наоборот, при росте процентных ставок, цена на облигацию будет расти медленнее или, при значительном росте может даже временно снизиться. В таблице показано, какой будет цена нашей облигации через полгода при разном уровне процентных ставок. Мы видим, что если уровень процентных ставок вырастет до 50% годовых цена нашей облигации останется на том же уровне что и полгода назад, то есть не принесет владельцу за это время никакой выгоды. Но в случае снижения процентных ставок владелец облигации получит за эти полгода гораздо большую доходность, чем изначально рассчитывал. Допустим для простоты, что номинальная стоимость облигации 100 рублей. Вложив 80 рублей, владелец облигации получит за полгода 15,3 руб., что означает доходность облигации 38,25% годовых вместо ожидаемых 25%.

Формула для расчета доходности облигации от владения выглядит так:

Доходность от владения = Прирост/Стоимость приобретения/Число дней владения * 365 * 100%

Цена облигаций с разным сроком до погашения при изменении уровня процентных ставок будет меняться по-разному. Цена облигаций с большим сроком до погашения более чувствительна к изменению уровня процентных ставок.

Отсюда вытекает простое правило, при ожидаемом снижении уровня процентных ставок более выгодно покупать «длинные» облигации с большим сроком до погашения. При ожидании роста процентных ставок лучше покупать «короткие» облигации.

УК «Арсагера» постоянно анализирует уровень процентных ставок и рассчитывает вектор процентных ставок для корпоративных и муниципальных облигаций. Этот показатель характеризует наши ожидания по изменению процентных ставок в ближайший год. Положительный вектор процентных ставок означает ожидание роста общего уровня процентных ставок и снижение цен на облигации. При положительном векторе процентных ставок по нашему мнению целесообразно покупать короткие облигации. При отрицательном наоборот.

Значение вектора по модулю характеризует силу изменения уровня процентных ставок по облигациям в течение ближайшего года. Например, вектор процентных ставок +20% означает, что мы ожидаем роста процентных ставок по облигациям на 20%. При текущем уровне процентных ставок, скажем, 10%, это будет означать, что мы ожидаем их роста до 12%.

Формирование портфеля облигаций

Теперь, когда мы объяснили механизм формирования цены и управления доходностью, несколько слов о формировании портфеля и о сравнении облигаций между собой. Все облигации, которые обращаются на рынке, разные. Мы делим все множество облигаций на однородные по мере риска группы, используя систему ранжирования Arsagera Asset Certification. При ранжировании учитываются такие показатели как ликвидность и кредитное качество. Первая и вторая группы — это наиболее надежные и ликвидные облигации, третья и четвертая — второй эшелон, пятая и шестая — это высокорисковые облигации. Каждый инвестор формирует портфель с учетом собственного аппетита и отношения к риску.

УК «Арсагера» в рамках каждой группы, так же как и при управлении портфелем акций, строит хит-парад облигаций по потенциальной доходности. Для каждой облигации рассчитывается потенциальная доходность с учетом текущей стоимости, будущей стоимости (прогнозируемой с учетом наших ожиданий по изменению уровня процентных ставок), промежуточных выплат и оферт (обязательств эмитента по досрочному погашению).

Клиенты компании «Арсагера» с помощью инвестиционной декларации могут установить лимиты на каждую группу облигаций и на одного эмитента в каждой группе. Таким образом, устанавливаются требования к диверсификации. Задача компании — сформировать и поддерживать в портфеле набор облигаций, имеющих максимальную потенциальную доходность, и изменять структуру портфеля при изменении уровня процентных ставок.

Выводы:

1. При ожидаемом снижении уровня процентных ставок более выгодно покупать «длинные» облигации, а при ожидании роста «короткие» облигации.

2. Необходимо выбрать меру риска для портфеля облигаций, которая соответствует Вашему «аппетиту к риску». При выполнении данной задачи Вы можете использовать систему ранжирования Arsagera Asset Certification.

Два этих простых совета позволят Вам самостоятельно сформировать портфель облигаций и эффективно им управлять.

3. Для повышения эффективности управления портфелем необходимо сравнивать облигации между собой в рамках каждой группы, а также рассчитывать и постоянно отслеживать их потенциальную доходность. Это трудоемкий процесс, который мы можем выполнить для Вас в рамках управления портфелем облигаций.

[1]На практике выпускаются более сложные облигации, которые имеют купоны (промежуточные выплаты). Кроме того, эмитент может объявить оферту (обязательство досрочно выкупить облигацию). Для таких облигаций приведенные в материале расчеты несколько усложняются. Простая дисконтная облигация позволит нам более наглядно объяснить физический смысл.

Просьба уточнить: правильно ли я понимаю, что в случае со Сбером подобное снижение ключевой ставки отразится на прибыли банка негативно, т.к. увеличение объемов кредитования не компенсирует уменьшение маржи?

Пытаюсь разобраться в природе таких финансовых инструментов, как облигации, поэтому был бы признателен за ваш ответ как практиков.

Если предположить гипотетическую ситуацию, что завтра неожиданно для всех ЦБ РФ резко снизит ключевую ставку с 16% до 5%, то в моменте какие активы сильнее вырастут (переоценятся) в краткосрочной перспективе: долгосрочные ОФЗ — или акции голубых фишек (таких, как Сбер), дающих стабильный и прогнозируемый дивидендный доход, на основании, что требуемая доходность для акций снизится?»

Мыкола, 23 апреля 2024 в 09:57

Здравствуйте! Ваш вопрос достаточно сложный, но по нашим оценкам, переоценка наиболее длинных ОФЗ при изменении их доходности к погашению через год до 5% может превысить 100%. Если взять конкретную облигацию - например, наиболее длинную ОФЗ 26238 - такая переоценка может составить около 120%. В случае со Сбером ситуация осложняется прогнозом прибыли и дивидендной доходности. Если предположить, что текущая дивидендная доходность Сбера составляет 10%, и в случае снижения ключевой ставки она снизится до 6-7%, переоценка акции может составить около 70%. Но опять же, нужно понимать, что размер прибыли в этом случае также может измениться. Обобщая, можем сказать, что переоценка акций и облигаций в вашем примере может быть сопоставимой (с учетом дюрации конкретной облигации и прогноза изменения прибыли голубых фишек).

Пытаюсь разобраться в природе таких финансовых инструментов, как облигации, поэтому был бы признателен за ваш ответ как практиков.

Если предположить гипотетическую ситуацию, что завтра неожиданно для всех ЦБ РФ резко снизит ключевую ставку с 16% до 5%, то в моменте какие активы сильнее вырастут (переоценятся) в краткосрочной перспективе: долгосрочные ОФЗ — или акции голубых фишек (таких, как Сбер), дающих стабильный и прогнозируемый дивидендный доход, на основании, что требуемая доходность для акций снизится?

Андрей, 25 октября 2021 в 16:15

Корсунский Владислав, 18 октября 2021 в 16:23

Шагалиев Ильсур, 18 октября 2021 в 13:41

Корсунский Владислав, 18 октября 2021 в 12:23

Были куплены облигации за 17538 (20 единиц), сегодня продал их за 19133,8 (20 единиц)

За время владения получил 28,67 рублей=573,4

В таком случае какая реальная доходность? Из лекции вынес, что поступил то я верно, но а какой на самом деле результат?»

Шагалиев Ильсур, 15 октября 2021 в 15:24

Здравствуйте, Ильсур! Для расчета доходности в процентах годовых необходимо знать дату приобретения облигаций, дату их продажи, а также понимать, реинвестировался ли полученный купонный доход, и если да, то под какую доходность.

Добрый день! Просмотрел лекции на ютубе, но не понял как считать такой исход: Были куплены облигации за 17538 (20 единиц), сегодня продал их за 19133,8 (20 единиц) За время владения получил 28,67 рублей=573,4 В таком случае какая реальная доходность? Из лекции вынес, что поступил то я верно, но а какой на самом деле результат?

В этом месяце ЦБ развивающихся стран (Бразилия, Турция и РФ) повысили ключевые ставки. Вы еще ожидаете, что ЦБ РФ может вернуться к понижею ставки или все-таки мы начали этап перехода к нейтральной ДКП и к концу года можем увидеть ставку 5%? Фонд облигаций на данный момент проигрывает банковским вкладам, ставки по которым скорее всего в ближайшее время еще подрастут. Не планируется ли дальнейшее снижении дюрации портфеля фонда облигаций?»

Александров Александр, 20 марта 2021 в 19:46

Александр, здравствуйте! Как заявляет Банк России, регулятор действительно начал процесс перехода к нейтральной денежно-кредитной политике, что подразумевает постепенное движение значения ключевой ставки в диапазон 5-6%. Увидим ли мы ставку в 5% к концу года, будет зависеть от множества факторов, в том числе от скорости восстановления экономики и динамики инфляции. Тем не менее, мы еще раз хотим подчеркнуть, что в своих решениях по управлению дюрацией облигационного портфеля мы ориентируемся на собственный прогноз вектора процентных ставок, а также дюрацию бенчмарка, в качестве которого выступает индекс Cbonds. На данный момент наши модели показывают, что в течение года ставки имеют приличный потенциал к снижению (около 20%). Говоря простым языком, текущий уровень ставок по облигациям уже сейчас закладывает инфляцию, превышающую прогноз Банка России. Другими словами текущие ставки по облигациям предоставляют приличный запас по реальной доходности (например, бумага с дюрацией менее 5 лет торгуется с доходностью почти 7% годовых, что при уровне реальной процентной ставки в 1,5% подразумевает инфляцию в ближайшие годы на уровне 5,5%). Исходя из этого, мы не планируем сокращать дюрацию портфеля фонда облигаций, а скорее наоборот, будем держать ее на целевом уровне, несмотря на ежедневное естественное ее сокращение (движение бумаг к дате погашения), что подразумевает перекладку коротких бумаг в более длинные.

Корсунский Владислав, 15 февраля 2021 в 11:49

Александров Александр, 12 февраля 2021 в 20:41

Ввиду возможного окончания цикла мягкой ДКП и переходу к нейтральной политике не хотите ли вы уменьшить дюрацию облигационного портфеля? Если ставка начнет подрастать, то более длинные облигации начнут дешеветь сильнее коротких.

Спасибо за Ваш ответ. Ссылку отправил, пусть читает. Простите за моё занудство и "из пустого в порожнее". Я сказал коллеге, что есть два пути: либо ты сам инвестируешь, либо доверяешь честным людям свои деньги. В первом случае (мой путь): уже более 8-ми лет читаю, изучаю, образовываюсь. Это очень трудно (это настоящая работа). Во втором случае идёшь в ПИФ где вход платный, и выход платный. Но эти ребятишки заинтересованы, чтобы на выходе ты получил как можно больше иначе клиенты уйдут к конкурентам, а компания разорится. За эти 8 лет ещё ни разу не опережал Арсагеру в доходности. Эти два пути ведут к доходу. Но есть и третий путь - быть овцой в стаде. И благо, если тебя пастухи на шерсть выращивают, а если на мясо?

Добрый день, согласны с Вашим мнением. К сожалению, желающих поживиться на человеческой жадности и безграмотности будет много всегда.

Естественный отбор никто не отменял, просто в современном мире он реализуется через денежные единицы.

Ссылка на материал о структурированных продуктах тут

https://arsagera.ru/kuda_i_kak_investirovat/investicionnye_opasnosti/illyuzionisty_v_mire_finansov_strukturirovannye_produkty/

По поводу этики: мы считаем, что Вам можно и нужно предостерегать других. Другое дело, что цензурирование сейчас дело обычное. Можем только посочувствовать. Постарайтесь сделать это хотя бы в отношении близких и знакомых. Ну и на тех информационных ресурсах, где получится.

И вопрос этики. Тиньков-банку можно пользоваться финансовым недопониманием начинающих граждан, а мне указывать на неправоту вложений нет? Почему обманывать (хитрить) можно, а предостерегать от рискованных вложений - не твоё дело.

Добрый день, в последнее время всё больше и больше моих знакомых открывают ИИС. Один мой коллега приобрёл некую облигацию в золоте на 3 года под 12% годовых. По условию (как он утверждает): если цена золота вырастет, то прибыль ограничена; если цена на золото упадёт, то вернут первоначальную сумму. По моему мнению, это обычный структурный продукт на основе опционов. Тиньков-хитрец пользуется финансовой безграмотностью начинающих ИИСэшников и перекладывает свои риски на их плечи, а в случае взлёта золота всю прибыль заберёт себе. Возможно я не прав, но у Вас где-то было парочку статей на эту тему. Я бы тогда переслал коллеге ссылку и более грамотно объяснил, чем это ему грозит.

Андрей, 5 июня 2020 в 18:11

Спасибо за быстрые ответы! Ещё такой вопрос. В свете введения налога на доходы от депозитов в банках, будут ли купоны по облигациям также облагаться 13% налогом?

Андрей, 30 мая 2020 в 19:05

Здравствуйте! Еврооблигации совкомбанка Совком 2В3 продается лотом по 100 облигаций номиналом $100/ Есть ли возможность покупать неполные лоты облигаций? Откуда у неё такая доходность? Спасибо!

Корсунский Владислав, 12 мая 2020 в 13:03

Андрей, 12 мая 2020 в 09:38

Добрый день! Подскажите пожалуйста об облигациях "ДЭНИ КОЛЛ". Почему они торгуются на уровне 50% от номинала? Насколько надёжен этот эмитент? Каким образом производить отбор ВДО?

Каширский Денис, 28 апреля 2020 в 18:05

Владислав, спасибо про ответ! Но я имел ввиду не прекращение обязательств по облигациям. Согласен, что их прекратить можно. Я имел ввиду погашение самих облигаций как объекта гражданских прав. Можно ли их погасить без выплаты денег? В моем понимании погашение облигаций (за исключением конвертируемых облигаций - в эмиссионных документах указывается, что они будут погашены путем конвертации в иные ценные бумаги) должно сопровождаться выплатой как минимум номинала облигации. Насколько правомерно с точки зрения законодательства погашение облигаций без денег путем подписания соглашений об отступном и новации на основании решений общих собраний владельцев облигаций (при реструктуризации облигаций)?»Каширский Денис, 28 апреля 2020 в 15:29 Добрый день, Денис! В таких случаях новации предшествует принятие решения на общем собрании владельцев облигаций. Дело в том, что эмитент самостоятельно не может заключить соглашение о новации, но это могут сделать владельцы облигаций. В случае положительного решения на общем собрании владельцев облигаций, это действительно правомерно, так как с точки зрения гражданского законодательства новацией можно прекратить любое обязательство путем возникновения нового.[/quote=56583]

Каширский Денис, 28 апреля 2020 в 15:29

Добрый день! Насколько правомерно с точки зрения законодательства погашение облигаций без денег путем подписания соглашений об отступном и новации на основании решений общих собраний владельцев облигаций (при реструктуризации облигаций)?

Михаил, можно сказать, что сейчас низкая ликвидность – это проблема всего рынка корпоративных облигаций. Многие размещенные выпуски имеют очень малые объемы торгов, которых недостаточно для формирования ликвидного вторичного рынка. Объяснить это можно структурой владельцев облигаций: основную часть выпуска приобретает небольшое число крупных инвесторов, которые держат облигации до погашения или оферты. То есть корпоративные облигации интересны, в основном, лишь институциональным инвесторам, в то время как у розничных инвесторов популярностью пользуются в основном ОФЗ.

Уважаемый Владислав, Благодарю за быстрый ответ. Пересчитал в выходные через сложный процент. Подскажите, пожалуйста, еще. По многим выпускам корпоративных облигаций нет торгов (например, по большинству выпусков РЖД - например с 10 по 15 выпуски - вообще не было ни одной сделки), а стаканы либо пустые, либо маленький спрос идет по 60-70% от номинала. В чем причина ? И второй вопрос. Чем объяснить, что в схожих по параметрам облигациях (Например, Газпромнефть 7 и 2 выпуски) одни более-менее торгуются (7 выпуск), а другие (2 выпуск) - иногда по неделе нет сделок ? Спасибо

Михаил, при расчете доходности этой облигации Вы некорректно учитываете временную стоимость денег. Дело в том, что оставшиеся купонные выплаты по облигации разнесены во времени, поэтому для корректного расчета ее доходности к оферте необходимо учитывать дату выплаты каждого купона и использовать формулу сложного процента. Сумма дисконтированной (приведенной к текущему моменту) стоимости всех денежных выплат по облигации будет равняться цене облигации, которую Вы можете видеть в торговом терминале (в данном случае это 1015,2 руб. или 101,52% от ее номинала), увеличенной на размер НКД. В свою очередь, доходностью облигации будет являться ставка r, по которой продисконтированы денежные выплаты. При этом должно выполняться следующее равенство: Сумма всех [Сi/(1+r)^((Ti - текущая дата)/365)] + (Cn + 1000)/ (1+r)^((T_n – текущая дата/365)) = 1015,2+40,27 , где Ci – сумма выплаты по i-му купону; Cn – сумма выплаты по последнему купону; Ti – дата выплаты i-го купона; T_n – дата оферты; r – доходность облигации. Для нахождения доходности (r) необходимо решить полученное уравнение (фактически оно решается подбором). Искомая доходность действительно составляет 10,44%.

Помогите, плиз, жаждущему знаний по облигациям. Со времен ГКО/МКО не имел с ними дела. Главный непонятный для меня вопрос – как ПРАВИЛЬНО рассчитать доходность к оферте. Например. Газпромнефть БОБ 7 выпуск. Ее цена = 101,52% (пусть будет). Номинал 1000 рублей НКД = 40,27. Оферта = 19.03.2021 (т.е. от 08.02.2017 до оферты 1500 дней). Купон = 53,1 рубля (до оферты – постоянный). Длительность купонного периода = 182 дня Я думал доходность к оферте должна бы считаться так: Стоимость покупки бумаги в рублях = 1000*101,52% + НКД = 1055,47 рублей Суммарный купон до оферты = Купон*(Дней до оферты/длительность купонного периода) = 53,1*(1500/182) = 437,6373626 рублей Доходность за весь период до оферты в % = (Номинал + Суммарный купон – Стоимость покупки)/ Стоимость покупки = (1000+ 437,6373626 -1055,47)/1055,47 = 36,20826387% Доходность к оферте годовых = Доходность за весь период/количество лет до оферты = 36,20826387/(1500/365) = 8,810677541 % годовых. Но теперь я смотрю в 1. Quik. В нем доходность показана на уровне 10,44 годовых (это судя по всему к погашению, но по известному купону, т.е. по 53,1 рубль) 2. Русбондс,ру. Там эффективная доходность к оферте этой бумаги показана = 10,441 %, а простая доходность к оферте % год. = 9,737 % А что же за результат = 8,810677541 % годовых получил я ? Где я косячу ? И где правильная цифра ?

Нет. Выкуп автоматически происходить не будет, т.к. это промежуточная оферта от эмитента, а не дата погашения. От Вас потребуется заявление на акцепт оферты. Подробнее можно посмотреть в проспекте эмиссии и уточнить порядок действий у брокера. Также следует обратить внимание и на доходность будущих купонов, которые к моменту оферты объявит эмитент. Т.к. как правило, эмитент не сильно заинтересован выкупать много облигаций по оферте, купоны могут быть интересными.

Спасибо! Я посчитал, действительно, так и получается! Купон+дисконт дадут порядка 5% дохода за эти 114 дней, а в годовом выражении 17% (если считать по сложным процентам; по простым получается 16%). Я думал, что такие доходности сейчас уже не бывают на облигационном рынке России. Этот выкуп произойдет автоматически через 114 дней?

Да, действительно, такая доходность у Межтопэнергобанка возникает из-за короткого срока (114 дней до оферты - выкуп по номиналу). Эти бумаги есть в портфеле нашего фонда облигаций.

Не пойму, откуда берутся такие большие доходности по облигациям. Вот, например: http://ru.cbonds.info/emissions/issue/38541 Межтопэнергобанк, дисконт не сказать, чтобы большой (около 1.5%). Так почему указана доходность порядка 17%? В информации по эмиссии ориентир по доходности 11.57% - 12.1%.