Аэрофлот раскрыл консолидированную финансовую отчетность по МСФО за 2016 г.

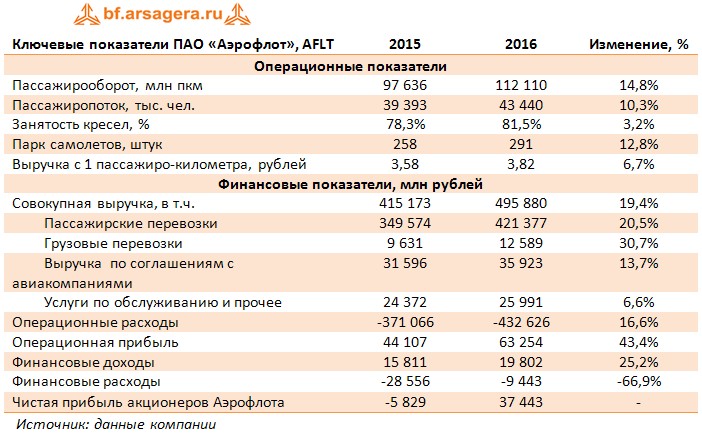

Общая выручка компании увеличилась на 19,4%, составив 495,9 млрд руб.

Выручка от регулярных пассажирских перевозок увеличилась на 20,5% и составила 421,3 млрд руб., что связано с ростом пассажиропотока компании, а также изменением среднего курса рубля за указанный период, что определило рост международной выручки, номинированной в иностранной валюте. Рост пассажиропотока превысил 10,0% в результате сохраняющегося высокого спроса на внутренние перелеты, а также благодаря запуску новых международных направлений и увеличению частоты полетов на фоне постепенного восстановления спроса в международном сегменте. Помимо регулярных пассажирских перевозок, которые дополнительно принесли компании 60,3 млрд руб., в отчетном периоде возобновился рост в чартерном сегменте в связи с запуском Аэрофлотом соответствующей программы. В результате, доходы сегмента увеличились на 11,5 млрд руб. по сравнению с предыдущим годом. Поступление дальнемагистральных судов в парк Группы позволило также нарастить выручку от грузовых перевозок на 3,0 млрд руб.

Неплохие темпы роста (+13,7%) показала выручка по соглашениям с авиакомпаниями (роялти) за счет увеличения доходов номинированных в иностранной валюте вследствие ослабления курса рубля.

Операционные расходы выросли меньшими темпами (+16,6%) до 432,6 млрд руб.

Расходы на авиационное топливо увеличились на 7,6% и составили 101,6 млрд руб. Незначительный рост расходов на авиационное топливо, несмотря на рост объема перевозок и налета часов, обусловлен снижением средних цен на авиатопливо в рублях за указанный период и реализацией компанией мер по повышению топливной эффективности, определивших улучшение показателей удельного потребления топлива.

Без учета расходов на авиационное топливо операционные расходы выросли на 19,6% до 331 млрд руб.

Расходы на обслуживание воздушных судов и пассажиров составили 87,3 млрд руб., увеличившись на 16,0%. Без учета эффекта валютного курса данные расходы увеличились на 13,6%, в основном за счет расширения масштабов деятельности и объемов перевозок. Дополнительное влияние на данную статью расходов оказало повышение тарифов рядом российских аэропортов.

Расходы на оплату труда увеличились на 16,3% до 64,7 млрд руб. в основном в результате индексации заработной платы отдельным категориям работников с начала 2016 года, а также в связи с приемом на работу более 4 тыс. сотрудников «Трансаэро».

Расходы по операционной аренде воздушных судов составили 59,6 млрд руб., увеличившись на 34,1%, в основном за счет изменения курса рубля к мировым валютам (данный вид расходов практически полностью номинирован в иностранной валюте). Без учета эффекта валютного курса данные расходы увеличились на 24,2%. Дополнительное влияние на размер расходов по операционной аренде оказали расширение парка воздушных судов (чистое увеличение числа воздушных судов в операционной аренде составило 37 самолетов или 18,5%), а также рост средней трехмесячной ставки LIBOR за отчетный период до 0,74% против средней ставки 0,3% за аналогичный период прошлого года.

Расходы на техническое обслуживание воздушных судов увеличились на 19,3% до 38,2 млрд руб. Без учета эффекта валютного курса данные расходы выросли на 13,6% на фоне увеличения производственного налета часов и дополнительных расходов на подготовку воздушных судов к выводу из парка.

Коммерческие, общехозяйственные и административные расходы увеличились на 16,1% и составили 30,3 млрд руб. Увеличение расходов по данной статье связано с ростом коммерческих и маркетинговых расходов, привязанных к иностранным валютам, а также развитием ИТ-инфраструктуры. Без учета эффекта валютного курса данные расходы увеличились на 11,2%.

Расходы на амортизацию и таможенные пошлины увеличились на 1,1% и составили 14,8 млрд руб.

Прочие расходы увеличились на 26,3% до 36,3 млрд руб., что связано с ростом расходов на глобальные дистрибутивные системы вследствие увеличения рублевого эквивалента валютных затрат, а также начислением дополнительных резервов по просроченной дебиторской задолженности.

В итоге операционная прибыль компании увеличилась более чем на 40%, составив 63,3 млрд рублей.

Традиционно большое влияние на итоговый результат оказал блок финансовых статей. Финансовые доходы компании в отчетном периоде увеличились на четверть, составив 19,8 млрд руб. за счет полученных компанией положительных курсовых разниц, основная сумма которых включает в себя эффект от возврата авансовых платежей по поставкам воздушных судов.

Финансовые расходы сократились почти на две трети до 9,4 млрд руб., что в основном связано с отражением убытка по производным инструментам, не учитываемым по правилам хеджирования, в данной статье в прошлом году.

Убыток от реализации результата хеджирования составил 10,6 млрд руб. и был обусловлен исполнением обязательств по финансовым инструментам, в результате закрытия сделок в 2015 году.

Убыток от реализации результата хеджирования составил 12,3 млрд руб. и обусловлен исполнением обязательств по финансовым инструментам, отраженным в капитале, а также реализованным результатом хеджирования выручки в долларах США лизинговыми обязательствами в той же валюте.

Все вышесказанное привело к тому, что в отчетном периоде Аэрофлот смог заработать чистую прибыль в размере 38,8 млрд руб. против убытка 5,8 млрд руб.

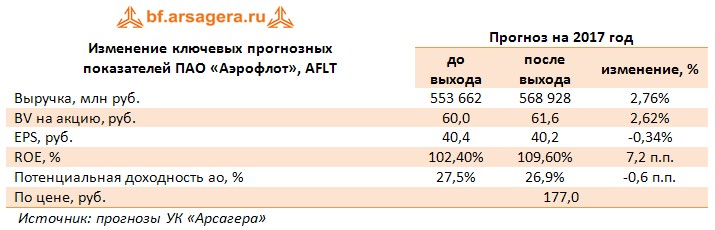

Отчетность вышла чуть хуже наших ожиданий на операционном уровне; мы моделировали годовую прибыль Аэрофлота на уровне 42 млрд руб.

С учетом планов самой компании мы незначительно увеличили прогноз операционных и финансовых показателей текущего года и последующих лет. Отдельно отметим, что по линии балансовых показателей компания продолжила роспуск резерва по операциям хеджирования (более чем на 30,0 млрд руб. с начала года). В результате собственный капитал компании составляет 40,8 млрд руб. Также отметим сокращение долга с начала года почти на 90 млрд руб. (с 233 млрд руб. до 143,1 млрд руб.). Наметившееся оздоровление финансовых показателей компании делает весьма благоприятными шансы на высокие дивидендные выплаты по итогам текущего года (исходя из наших прогнозов и нормы дивидендных выплат в 50% от чистой прибыли по МСФО, выплаты могут составить около 17 рублей на акцию).

Акции Аэрофлота торгуются исходя из P/E2017 ниже 5 и продолжают входить в число наших приоритетов.

___________________________________________

Операционные доходы - это выручка и она должна быть абзаце выше. Встречал внеоперационные доходы, а вот операционных доходов не встречал.

Михалкин Владимир, 22 марта 2021 в 07:31

Добрый день. В вашем ежемесячном отчете по Фонду Акций в группе 6.2 присутствует Аэрофлот. В последнем видео этих акций уже нет. Подскажите, пожалуйста, исходя из каких фундаментальных соображений вы включали акции Аэрофлота в ваш фонд?

Текущий сценарий в модели Аэрофлота предусматривает частичное восстановление пассажирооборота и процента занятости кресел по сравнению с докризисными уровнями. Как следствие, общая выручка компании не дотягивает до значений 2018-19 гг. Заметим, что подобный сценарий мы применяем и при оценке иностранных авиаперевозчиков: на наш взгляд, мировой отрасли авиаперевозок потребуется некоторое время, чтобы достичь докризисных показателей (по нашим расчетам это произойдет в 2022-2024 гг.). Однако наш сценарий не включает возможные меры по поддержке со стороны государства, в частности, выделение субсидий, которые Аэрофлот может получить в следующем году. В этом случае у компании будут все шансы побороться за нулевой результат или даже выйти в небольшой плюс. Также стоит отметить, что потенциальная доходность акций компании не определяется финансовым результатом следующего года, а зависит от того, какую прибыль Аэрофлот сможет генерировать для своих акционеров к 2023 году

Artem, 3 ноября 2020 в 14:36

Не совсем понятен Ваш вопрос. Смущает его величина или наличие убытка само по себе?

Убыток 19 млрд в 2021 на основании чего?

Куда хуже тот факт, что существенно изменились рамочные условия функционирования основной деятельности - осуществление перевозок. Здесь процесс восстановления может занять не один год. И даже, если это произойдет, последующие прибыли будут распределяться на куда большее количество акций. Попробуем сделать прикидку после выхода полугодовой отчетности компании.

Artem, 7 августа 2020 в 11:40

Безусловно, и о том, какая она будет, мы сможем сказать, заложив параметры допэмиссии. Текущее значение доходности показывало, что без допэмиссии компания в разумные сроки не сможет вывести собственный капитал в положительную зону.

Вы явно погорячились, давай ПД Аэрофлоту минус 100%. Ведь за счет размытия капитала компания продолжит деятельность, погасит кредиты и в перспективе 2-3 лет сможет начать выплачивать дивиденды (при снятии ограничений). Соответственно, доходность будет никак не нулевая.

Гусев Евгений, 23 апреля 2020 в 13:27

Откуда прибыль 10 млрд за 2020 г., когда в прошлом столько было?

Петров Александр, 19 апреля 2020 в 16:29

Как получается, что по прогнозу Fitch (https://www.fitchratings.com/research/corporate-finance/fitch-downgrades-aeroflot-to-bb-outlook-negative-17-04-2020 ) восстановление выручки до уровня 2019 года произойдет в 2023 году. А в новом Хит-Параде Арсагеры в группе 6.2 у Аэрофлота самая высокая потенциальная доходность?

Максим, мы безусловно планируем корректировку наших прогнозов по сырьевым товарам и макропоказателям в свете происходящих событий. Постараемся приурочить завершение этой работы к началу публикации отчетностей за первый квартал текущего года. Акционерами Аэрофлота на данный момент продолжаем оставаться.

Ужасная ситуация на рынке авиаперевозок. Пандемия. Компания несет громадные убытки. В то же время, а текущем хит-параде доходность аэрофлота порядка 60%.... Как вы оцениваете перспективы компании на ближайшие годы?

Докин Алексей, 22 января 2018 в 12:30

Докин Алексей, 22 января 2018 в 12:30

Андрей, благодарю Вас за подробный ответ. Позвольте в продолжении темы Аэрофлота ещё один вопрос. На сегодняшний день мы видим высокую стоимость нефти, которая соответственно формирует высокую стоимость топлива и способствует укреплению рубля. И то и другое обстоятельство будут давить на финансовые показатели компании. Насколько ваша расчётная цена в 300 руб. учитывает эти факторы? Спасибо. Александр. Тверь.

Докин Алексей, 19 января 2018 в 20:26

Добрый день. По мнению некоторых зкспертов, чтобы войти в индекс MSCI акции Аэрофлота должны достигнуть отметки 240 руб.. Насколько по вашему мнению достижение этого уровня возможно в ближайшие 2-3 года? Спасибо.

, 24 ноября 2017 в 13:29

Добрый день.

Исходя из уровня корпоративного управления в компании мы определяем срок выхода акций компании в область биссектрисы Арсагеры. В этой области оценка компании по мультипликатору P/BV должна быть приблизительно равна соотношению ROE/r (ROE - будущая рентабельность собственного капитала, r - требуемая доходность от вложения в акции конкретной компании). Получив таким образом расчетную цену акции в будущем, мы соотносим ее с текущей ценой, рассчитывая среднегодовой темп роста, дополнительно учитывая дивидендную доходность. Конечное число и является потенциальной доходностью акций, которую мы приводим в наших информационных сообщениях. Как видно, недооценка по мультипликатору P/E относительно сектора в расчете не участвует.

Здесь о нашей методике можно прочитать более подробно.

http://arsagera.ru/kuda_i_kak_investirovat/klyuchevye_metodiki_upravleniya_kapitalom/sistema_upravleniya_kapitalom_opredelenie_potencialnoj_dohodnosti_ot_vladeniya_aktivom/

24 ноября 2017 в 13:29

Потенциальную доходность акции в %, Вы оцениваете исходя из недооценки по P/E компании относительно P/E сектора?

Дмитрий, наша работа заключается не в том, чтобы констатировать факты, а в том, чтобы предвидеть будущее положение компаний. Мы прекрасно осведомлены о текущем состоянии Аэрофлота, но для нас куда важнее то, какую отчетность компания будет иметь через 1-2 года. По нашему мнению компания серьезно укрепит свое финансовое положение, что выразится в росте прибыли и выходе собственного капитала в положительную зону. Отсюда и наше решение продолжать владеть акциями компании. Попутно замечу, что P/E 4 - оценка не слишком высокая, учитывая тот факт, что среднее значение P/E превышает 7.

Здравствуйте! Объясните пожалуйста, почему Аэрофлот входит в приоритеты? Даже по прогнозам P/E 2016 сейчас 4, а P/BV вообще 100/10=10. Возможно вы ожидаете большие дивиденды? менеджмент вроде готов что-то заплатить. Спасибо

Попов Дмитрий, 29 сентября 2015 в 12:06

Существует ли вероятность того, что хеджирование менеджментом Аэрофлота было всего лишь запланированным выкачиванием денег из компании? Насколько по подобной схеме хеджирования легко заниматься такими вещами?

С консолидацией Трансаэро у Аэрофлота теперь забот явно прибавиться; будем надеяться, что компания сосредоточиться на повышении эффективности поглощаемых активов. А вот то, что не дана публичная оценка "художествам" хеджеров - действительно плохо.

Да, флот , похоже, всеми силами пытается предствить отчетность в лучше свече, чем есть на самом деле. Выдумывают какие-то бессмысленные показатели, изменяют в свою сторону учетную политикую Меня удивляет, что совсем не уделяется внимание тому факту, что за 2014 год флот потерял весь собственный капитал в 60 млрд руб.

Вопросы роялти уже неоднократно освещались нами в постах по компании...но как говорят, нет ничего более постоянного, чем временное...Большую угрозу для роялти представляют сейчас не намерения государства отнять их у компании, а отказ западных компаний платить их в рамках ужесточения санкций. Касательно источников пенсионных выплат: не такие они и большие (3,8 млрд руб. за полгода) по сравнению с иными показателями (1-6 расходов на оплату труда). Источник у бизнеса один - основная деятельность компании.

Здравствуйте! Есть ещё один негативный фактор- это очень высокая долговая нагрузка Аэрофлота. Да и вероятность того что рано или поздно государство отберёт "пролётные" у компании, на мой взгляд весьма высока. Помните, как в 2012 году рухнули котировки до 38 рублей? Некоторые ещё говорили что это Лебедев сливал... Нет, это не Лебедев, это в СМИ появилась информация что государство собирается отобрать роялти у Аэрофлота, и информация эта исходила от кого-то из членов правительства. Реакция рынка была вполне адекватной, так как Аэрофлот сразу бы лишился больше половины прибыли, и его акции не были бы уже дешёвыми. Но потом Савельев попросил пока не отбирать пролётные из-за возросших расходов связанных с присоединением убыточных активов. Но я думаю что рано или поздно они вернутся к этому вопросу, и это будет как гром среди ясного неба. Поэтому я не включаю эти бумаги в свой портфель. Кстати, интересно, из каких источников они платят своим пенсионерам такие большие выплаты? Причём это не разовые выплаты, а регулярные, ежемесячные.

Добрый день, Дмитрий! Нас тоже радует поведение Галса: приятно, когда реализация потенциальной доходности протекает столь стремительно. Со своей стороны хочу поблагодарить Вас не только за то, что Вы отдали должное нашему качеству работы, но и за обратную связь касательно установления лимитов на эмитента в портфелях. Во многом общение с Вами и другими квалифицированными представителями фондового сообщества позволило нам проделать в отчетном году серьезную работу, связанную с поиском оптимального алгоритмам определения долей эмитентов в наших портфелях. Вы можете наблюдать ее промежуточные итоги, знакомясь с нашими видеопередачами и клиентской отчетностью, посвященной паевым фондам. Мы постараемся и дальше совершенствовать свой подход к работе и делиться своими выводами со всеми заинтересованными лицами. Как я уже писал ниже Александру, нам всегда приятно вести диалог с единомышленниками независимо от того, являются они нашими клиентами или нет.

Здравствуйте, Артем! Раз уж Вы упомянули про былое недовольство инвесторов наличием Галс Девелопмента в портфелях, справедливости ради, признаюсь: сам высказывался негативно по данному эмитенту. Признаю, что Вы оказались правы! Искренне рад, что события развиваются в положительном направлении, тем более приятно, что могу разделить этот успех вместе с Вами(как пайщик фондов). Однако нельзя исключать, что события могли развиваться и по негативному для инвесторов сценарию, и в этом отношении те лимиты, которые были по бумаге, несли заметные риски для пайщиков. На текущий момент диверсификация портфелей мне кажется оптимальной. Зачастую чувствуешь себя не очень комфортно, когда твои средства вложены в компанию, руководство которой, не совсем рационально использует кредитные возможности. Ощущение примерно такое же, как если бы управляющий инвестировал средства клиента с использованием "плеча", что может иметь весьма неприятные последствия. Также хочу заметить, что "дорогие" и быстрорастущие компании с высоким качеством КУ(М.видео, Новатэк, Магнит и т.д.) за последние годы не разочаровали инвесторов, не смотря на свою "дороговизну". На данный момент уверен, что Ваш выбор акций способен показать отличный результат в ближайшие годы! P.S. Отдельную благодарность хочу выразить за раскрытие подробной информации о деятельности эмитентов и возможность получения квалифицированных консультаций.

Здравствуйте Артём! Спасибо за такой глубокий и развёрнутый ответ. Прошу прошения за флюгер. Был не прав. Что касается Аэрофлота, то я пожалуй соглашусь с Григорием (Finic2000). Действительно, совокупный финансовый результат авиаотрасли в мире примерно около нуля. Мы недавно видели эти данные на каком-то сайте, не помню уже на каком. Последняя отчётность Аэрофлота оказалась сильная, операционные результаты хорошие, но продолжится ли эта тенденция дальше? Я что-то сильно сомневаюсь. На счёт роялти Вы правы, там совершенно ничего не понятно. Ещё в 2011 году, Набиуллина, будучи министром экономического развития отправила письмо в Евросоюз где было сказано об отмене пролётных уже с 2012 года. Помню, тогда Савельев прогнозировал десятикратное падение чистой прибыли Аэрофлота. Но до сих пор так и не отменили. Тут ещё вот что может быть. Отменить они может и не отменят в ближайшее время, а вот Аэрофлоту эти деньги могут и не достаться. Помните, в августе был обвал котировок? Это как раз после того как в СМИ появилась информация о том что государство заберёт у них все пролётные. Они посчитали несправедливым то что Аэрофлот получает эти деньги, их должно получать государство. К тому же государству сейчас эти деньги будут очень кстати. Я думаю что так оно и будет в ближайшей перспективе, после приватизации. А в остальном я с Вами согласен. С Вашим методом, в основе которого лежит потенциальная доходность я знаком. Просто зачастую не хочется расставаться с хорошими акциями, продавать их с целью перекладки в другие)) Наоборот, есть желание докупить их в случае снижения котировок, поэтому я сейчас крайне редко что-то продаю, только в исключительных случаях. Вот например недавно вышел из МТС по 346 рублей с копейками, которую держал с 2010 года, и переложился в НКНХ ап, так как с моей точки зрения акции МТС приблизились к уровню справедливой цены и потенциал роста там ограничен. А вот у НКНХ всё ещё впереди. Больше ничего продавать не собираюсь, только покупать. Как говорит Карлос Слим- реинвестировать, реинвестировать, реинвестировать!

Здравствуйте Алексей! Спасибо за развёрнутый ответ на мой вопрос. Безусловно, я и дальше буду с большим вниманием следить за деятельностью Вашей компании на разных ресурсах, так как это всегда интересно и полезно.

Добрый день, Александр! Ничто не укроется от Вашего всевидящего ока....и это очень хорошо!))

Ситуация с Аэрофлотом у нас вызвала серьезные дискуссии. Долгое время мы относились к нему с прохладцей, как Вы абсолютно правильно заметили. Более того, скажу, что до сих пор отношение к компании неоднозначное. Прежде всего, касается оно источников дохода, а именно - роялти. С одной стороны, мы не можем относиться к плате за пролет над Россией (к которой, вообще говоря, Аэрофлот отношения не имеет) как к стабильному и долгосрочному источнику доходов. Тем более, что неоднократно анонсировалась его отмена (сначала в 2012 г., затем в 2013 г.). Однако относительно недавно (http://www.aex.ru/news/2013/10/11/111765/) была озвучена другая позиция. Приведу цитату ""Ни у "Аэрофлота", ни у правительства нет обязательств об отмене платежей, - сказал он (замгендиректора компании по финансам и инвестициям Шамиль Курмашов). - Не существует документа, который обязывает исключить роялти из нашей операционной деятельности. Поэтому мы уверены, что этого не произойдет в ближайшие годы, в частности, в 2014 году".

Следствием этого у нас в подразделении стала достаточно жаркая дискуссия относительно правомерности включения этих доходов в прогноз СТАБИЛЬНОЙ чистой прибыли. Согласитесь, есть разница между стабильной прибылью в 150 млн. дол. и 500 млн. дол. Только время покажет, какое решение было правильным. Вполне возможно, что мы окажемся не правы, изменив взгляд на компанию. Почему это так важно? Еще недавно Аэрофлот в принципе показывал прибыль только благодаря данной статье. Убери роялти - и наружу вылезает убыток. В этой связи особенно приятно было ознакомиться с отчетностью Аэрофлота за третий квартал. Она, по сути, впервые зафиксировала серьезный рост именно операционной эффективности бизнеса. Роялти продолжает играть важную роль в формировании прибыли, однако и без него Аэрофлот впервые можно назвать прибыльной компанией. С нашей стороны было бы странно проигнорировать подобные изменения. И дело не в операционных показателях, которые вышли полностью в соответствии с нашими ожиданиями (рост пассажиропотока в пределах 15-16%). Важным оказалось управление себестоимостью, которое действительно превзошло наши ожидания. Вкупе с графиком обновления флота и намерениями прекратить грузоперевозки (что должно помочь в контроле над затратами) можно ожидать дальнейшего улучшения доходов именно от основной деятельности. Однако этого мало. Именно совокупность факторов - сохранение роялти и выход в зону чистой прибыли по основной деятельности - привели к переоценке взгляда на компанию. По сути, это вопрос методологии оценки, когда временные доходы начинают чтиться как постоянные. Без роялти даже рост эффективности бизнеса не позволил бы Аэрофлоту попасть в наши портфели. Более того, даже сейчас максимум, который мы сможем себе позволить - это попадание данных бумаг в небольших долях в наиболее диверсифицированные портфели. И причина тут не только в Аэрофлоте - группа 6,2, как я уже писал раньше, отличается очень жесткой конкуренцией. Помимо традиционных фаворитов с недавних пор в нашем полку прибыло: речь идет об уже обсуждавшейся с Вами АФК Системе, а также о новичках - представителях энергогенерации. Здесь перейдем к ответу на вторую часть Вашего вопроса - по поводу энергетики.

Действительно, начиная с момента завершения реформы РАО ЕЭС, мы крайне прохладно относились к энергетике (за исключением энергосбытов). Причина проста: те цены акций, которые сложились на тот момент, абсолютно не соответствовали будущим прибылям энергокомпаний. Время полностью подтвердило нашу правоту: на фондовом рынке произошел коллапс их котировок. Однако наша работа - не констатировать факт, а попытаться заглянуть в будущее (по крайней мере, мы надеемся, что нам это иногда удается). Что же произошло за эти годы с энергосектором? Капитализация компаний рухнула, а вот прибыли некоторых из них, наоборот, начали расти. И не просто расти, а устойчиво выходить в новый диапазон. Как следствие, соотношение указанных показателей кардинально изменилось. Изменилось настолько, что некоторые из этих компаний стали неплохо выглядеть даже по сравнению с представителями других отраслей. Вполне естественно, что некоторые из них привлекли наше внимание.

Хочу подчеркнуть – мы не говорим о системном интересе к сектору в целом. Мы отмечаем, что в рамках сектора начинают выкристаллизовываться интересные инвестиционные возможности. Было бы странно с нашей стороны игнорировать такие изменения. Это и есть наша работа – стараться объективно и беспристрастно относиться к компаниям, сопоставляя их текущие цены и будущие экономические выгоды.

Именно поэтому в сферу нашего внимания попали вначале ТГК-1, а затем – Мосэнерго и ОГК-2. При этом замечу, что в Мосэнерго нами прогнозы не пересмтаривались: причина попадания в сферу нашего внимания – обвал котировок (только в этом году они упали с 1,5 руб. до 0,8 руб.). Схожая ситуация в ОГК-2: на фоне роста чистой прибыли котировки в текущем году упали с 0,35 руб. до 0,23 руб. (на долгосрочном графике картина еще более впечатляющая). Кроме того, эти две компании объединяет также тот факт, что в следующем году они вводят основной объем новых мощностей по ДПМ, что в 2015 г. должно оказать значимое влияние на финансовые показатели компаний.

Напомню, что потенциальная доходность зависит не только от перспектив компании, но и от того, по какой цене нас готовы пустить в этот бизнес. Практически для любого бизнеса всегда есть цена, по которой его становится интересно приобретать. Именно это и произошло с указанными генераторами. Дополнительным фактором является то, что в этих компаниях снижается вероятность проведения существенных допэмиссий, размывающих балансовую стоимость акций (в силу близкого срока реализации основной части инвестпрограмм).

В сетях ситуация изменилась в худшую сторону. Замораживание тарифов на 2014 г. на фоне сохранения инвестпрограмм сопровождается проведением допэмиссий, размывающих балансовую стоимость акций (Россети, ФСК, Ленэнерго, МРСК Северного Кавказа). Кроме того, далеко не все компании вышли к настоящему моменту в устойчивую прибыльную зону. Пожалуй, можно отметить лишь МОЭСК, который нравится нам больше других. Но это не означает, что мы ставим на них крест. Улучшение экономики или снижение котировок способны привлечь к ним наше внимание. В этой связи мы обязательно продолжим следить за данным сегментом; вполне вероятно, что представители сетей окажутся в наших портфелях.

Безусловно, отрасли присущи значительные риски, и, в первую очередь, риски постоянных изменений правил игры (например, изменение параметров ДПМ). Различные решения, принимавшиеся властями касательно регулирования энергорынка, значительно ухудшили первоначальную экономику проектов и сделали настолько непредсказуемыми сроки их окупаемости, что многие инвесторы «первых созывов» приняли для себя решениие: избавиться от этих активов любой ценой, что мы и видим, глядя на графики котировок. Но если так поступают остальные, это не значит, что точно также должны делать и мы. Стадный эффект очень редко помогает принимать взвешенные инвестиционные решения. Когда то нас закидывали обзорами с призывом покупать энергоактивы. Сейчас идет обратный ход. Как правило, наилучшие инвестиции получаются в момент всеобщего неверия. Это очень ярко подтвердил 2008 год: тогда днем с огнем было не найти экспертов, способных дать трезвый и взвешенный анализ рынка и отдельных компаний. Но именно тогда мы и заложили фундамент для наших долгосрочных результатов, ибо всегда в основу ставили не эмоции, а расчеты. Я прекрасно помню, как в прошлом году нас критиковали за наличие портфелях акций Галс-Девелопмент: мол, непрозрачный актив, убыточная компания, отрицательный собственный капитал, огромный долг. Что-то сейчас, когда Галс вырос в пять раз за год, никто об этом не вспоминает. Помнить ошибки и замалчивать успехи людям свойственно, но, в конечном счете, время все расставляет на свои места. Надеюсь, это и впредь будет относиться к выбираемым нами акциям.

В заключении хочу отметить следующее. Да, в каких- то вопросах мы можем ошибаться, что-то недооценить. Нас не так много (в отличие от «батарей» аналитиков в иных компаниях), хотя грамотная организация работы позволяет держать в фокусе очень большой спектр активов. Но обнаружить ошибки и вовремя купировать их последствия – это тоже часть нашей работы. В противном случае жесткая система бенчмарков с нас спросит по полной программе. Более того, в силу публичности наших результатов, и, что еще более важно, расчетов и логики принятия инвестиционных решений (свидетельством чему является наше с Вами общение) это не удастся скрыть и от внешней среды. Думаю, что не сильно ошибусь, если скажу, что уровень требований, предъявляемых к качеству нашей работы, беспрецедентен для российской финансовой отрасли. Здесь не получится, как в иных компаниях, годами сидеть, проигрывая рынку, и маскировать свой посредственный результат различными оправданиями. Каждый актив, купленный нами и показывающий динамику хуже рынка, и, что еще более важно, каждый некупленный актив, опередивший впоследствии рынок, препарируются нами на предмет поиска причин. Понимание этих причин и делает нас со временем сильнее и лучше. Именно поэтому мы не только проводим внутреннюю работу по совершенствованию, но и открыты для общения и конструктивной критики. В иных условиях мне просто работать не доводилось. И меньше всего это напоминает поведение флюгеров, не имеющих внутреннего стержня и регулярно меняющих свое направление.

Мы с коллегами готовы и впредь пояснять наше мнение по любым покрываемым нами финансовым активам. А еще мы очень ценим качественные вопросы, которые нам задают посетители интернет-ресурсов, ибо всегда приятно говорить с людьми на одном языке. Я надеюсь, со временем таких собеседников как Вы у нас будет больше. От этого выиграет не только качество наших прогнозов, но и понимание смысла окружающей средой проходящих на фондовом рынке процессов…

P.S. Надеюсь, длинный ответ Вас не утомил

Да, отчетность за 9м2013 сильная,но это не означает, что ситуация во флоте исправилась корееным образом. Надо иметь ввиду,что совокупный фин результат авиаотрасли в мире около 0 и следовательно там существуют системные проблемы.При анализе деятельности Аэрофлота нельзя не учитывать влияние пролётных (примерно 300-400 млн долл в год), которых компания должна лишиться. Если представить сколько денег Аэрофлот получил в качестве пролетных за весь срок и вычесть из СК и дивидендов , то я думаю, что остаток будет отрицательным. Надежды на Добролёт, мне кажется, слишком завышены. Компания будет летать скорее всего на нулевой результат (это в лучшем случае), ведь это госзадача )

Федин Александр, 4 декабря 2013 в 23:12

Здравствуйте Артём! Ну как же так! Опять Арсагера меняет своё мнение на противоположное, прям как флюгер, куда ветер подует... Вот что Вы относительно недавно писали про Аэрофлот: У компании большие долги (чистый долг к собственному капиталу 120%) и крайне низкая эффективность работы (в том числе и по причине того, что при управлении компанией учитывается не только экономический эффект от тех или иных решений, но на принятие решений влияет и политическая составляющая, например при приобретении убыточных дочек Ростехнологий). В 2012 году компания перестанет получать роялти за пролет иностранных самолетов над территорией России (300-400 млн долл.), что не лучшим образом скажется на ее прибыли (по итогам 2012 года по нашим оценкам прибыль снизится до 20 млн. долл). Эмитент нам не интересен (P/E 7,8 на 2013 год). А теперь вдруг стал интересен. Зачем же надо было ждать когда прибыль удвоится? Можно было спрогнозировать этот рост заранее. Ведь производственные показатели Аэрофлота растут уже давно. Энергетика тоже самое. Вы всегда говорили что Вам не нравится генерация, и что Вы отдаёте своё предпочтение сетевым компаниям. Теперь Вы почему-то предпочитаете ОГК-2, Мосэнерго и ТГК-1, а сетевых компаний у Вас нет вообще. Сегодня одно, завтра- другое... Это спекуляции какие-то, а не инвестиции. Я конечно понимаю что Вы всегда остаётесь в акциях и не пытаетесь угадывать коррекции, но тем не менее суть дела от этого не меняется, это такие же спекуляции. Любое активное управление- это ни что иное как спекуляции, которые можно прикрыть разными терминами, и при этом не обязательно выходить в кэш.

Трефилов Дмитрий, 2 августа 2012 в 11:12

И все же не очень понятно, почему прогнозируете столь резкое снижение ЧП в ближайшие годы?

«Аэрофлот», декларирующий желание повысить ликвидность своих акций, получил неожиданную поддержку со стороны «Ростехнологий». Часть бумаг (2%) авиакомпании, доставшихся госкорпорации в обмен на пакеты нескольких перевозчиков, вскоре могут оказаться на рынке. Продавцом акций «Аэрофлота» выступит лизинговая «дочка» «Ростехнологий» — «Авиакапитал-Сервис». Как рассказал РБК daily гендиректор «Авиакапитал-Сервиса» Роман Пахомов, 2% «Аэрофлота» были оценены в 40 млн долл. «Скорее всего, этот пакет будет реализован, так как держать акции не наша стратегическая цель и возникает конфликт интересов», — отметил он. По его словам, компания уже ведет переговоры с инвестподразделениями ВТБ, Банка Москвы и Газпромбанка о размещении этих бумаг. «В течение двух месяцев с одним из банков будет подписана программа размещения», — отмечает Роман Пахомов. Одним из вариантов он назвал размещение этого пакета среди относительно широкого круга инвесторов. Как вы можете это прокомментировать?

Компании "Аэрофлот - российские авиалинии" и "Евросеть" подписали прямой договор о сотрудничестве, в рамках которого услуга оплаты авиабилетов на все рейсы "Аэрофлота" в российских салонах ритейлера будет осуществляться без комиссии, говорится в официальном пресс-релизе.

ОАО "Аэрофлот" 18 апреля 2012 года получило в прямое владение акции авиакомпаний группы "Аэрофлот" "Оренбургские авиалинии" (100%), "Сахалинские авиатрассы" (100%) и а/к "Россия" (75% минус одна акция) от своей "дочки" ООО "Аэрофлот-финанс" Это играет какую-то заметную роль для стоимости акций?

Сергей, с роялти все понятно, но ведь CAGR выручки имеет устойчивые темпы роста, пассажиропоток увеличивается соответственно, т.е. за два-три года компания может убежать очень далеко от сегодняшних финансовых коэффициентов. А P/E станет еще меньше с увеличением капитализации в 2-3 раза (при увеличении уровня рентабельности) и Вы что скажете, это нам стало интересно?