АЛРОСА (ALRS)

Цветная металлургия

Итоги 1 кв. 2017 г.: отчетность отразила болезненное укрепление рубля

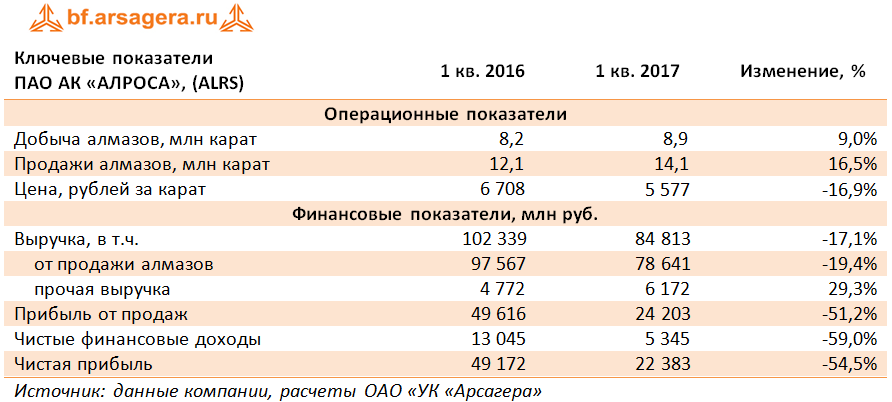

Компания «АЛРОСА» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2017 г.

Выручка компании снизилась на 17,1% до 84,8 млрд руб. на фоне снижения доходов от реализации алмазов на 19,4% (78,6 млрд руб.). Несмотря на то, что добыча алмазов и объемы реализации показали существенный рост в годовом выражении, снижение цен, вызванное укреплением курса рубля, а также изменением ассортимента проданных алмазов, привели к уменьшению доходов алмазного гиганта.

Себестоимость продаж выросла на 22,7% - до 47,9 млрд руб., основной причиной роста стало увеличение на треть амортизационных отчислений, вызванных ростом объемов добычи на подземном руднике «Удачный». В итоге прибыль от продаж АЛРОСы сократилась более чем наполовину, достигнув 24,2 млрд руб.

Одним из главных итогов представленной отчетности стало значительное уменьшение долговой нагрузки компании: с начала года этот показатель снизился почти на 44 млрд руб., составив 98,6 млрд руб.; напомним, что 100% долгового бремени номинировано в долларах США. Это обстоятельство обусловило возникновение положительных курсовых разниц по заемным средствам в размере 9,2 млрд руб. В результате чистая прибыль АЛРОСы составила 22,4 млрд руб. (-54,5%).

Отчетность компании весьма ярко продемонстрировала негативное влияние укрепления рубля на экономические результаты деятельности компании. В то же время мы считаем, что последующие кварталы окажутся для компании более успешными вследствие роста цен на алмазы и продолжения реализации компанией своих запасов.

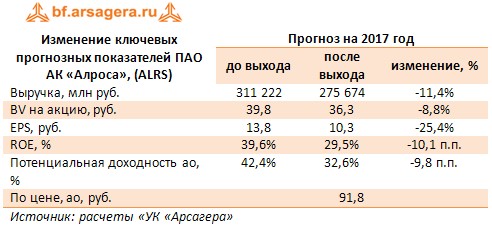

По итогам вышедшей отчетности мы внесли ряд изменений в модель компании, призванные отразить новые макроэкономические реалии (укрепление рубля и снижение темпов инфляции). Помимо этого, мы повысили прогноз по ряду статей себестоимости (амортизация, НДПИ), одновременно с этим внеся изменения в оценку корпоративного управления компании (намерение выплатить половину чистой прибыли по МСФО в виде дивидендов). Итогом всего вышеперечисленного стало снижение линейки прогнозных прибылей и понижение потенциальной доходности.

Акции АЛРОСы торгуются с P/BV более 2 и входят в наши диверсифицированные портфели акций.

___________________________________________

|

|

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

|

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

Комментарии 44

Анастасия Таганова

Андрей, добрый день! Благодарим Вас за внимательность. В пост были внесены исправления сразу после публикации, на banki.ru мы также сообщили информацию о необходимости внесения правок (к сожалению, редактирование поста на указанном ресурсе после публикации под ним еще одного поста становится недоступным самому автору). Ждем исправлений от модераторов banki.ru.

Андрей Арсентьев

Елена Ланцевич

Виталий Коваленко

Артем Абалов

Посетитель

Артем Абалов

Василий Быков

Артем Абалов

Елена Ланцевич

Гость

Елена Ланцевич

Николай Николаев

Елена Ланцевич

Николай Николаев

Елена Ланцевич

Николай Николаев

Александр Шадрин

Руслан Заболотский

Артем Абалов

Олег Цетлин

Артем Абалов

Василий Осетинский

Василий Осетинский

Леонид Устюжанин

Елена Ланцевич

Посетитель

Елена Ланцевич

Посетитель

Елена Ланцевич

Сергей Яблонский

Андрей Валухов

Дмитрий Попов

Андрей Валухов

Дмитрий Попов

Дмитрий Попов

Артем Абалов

Николай Николаев

Алексей Астапов

Николай Николаев

С. Г.О.

Артем Абалов

Владимир Пирогов