Челябинский металлургический комбинат (CHMK)

Черная металлургия, добыча угля и железной руды

Обращение к членам Совета директоров ПАО «Челябинский металлургический комбинат»

Обращение к членам Совета директоров ПАО «Челябинский металлургический комбинат»

Документ содержит информацию о мерах по увеличению:

- балансовой и рыночной стоимости акций ПАО «Челябинский металлургический комбинат»;

- прибыли и размера дивиденда на акцию;

- эффективности использования собственного капитала.

Кто мы

ПАО «Управляющая компания «Арсагера»: национальный инвестор, вкладывающий средства в отечественную экономику; автор ежегодного исследования, посвященного уровню корпоративного управления российских публичных компаний. Итоги данного исследования размещены в свободном доступе по ссылке.

УК «Арсагера» более 10 лет ведет профессиональную инвестиционную деятельность на рынке ценных бумаг. В своей системе управления капиталом мы опираемся исключительно на фундаментальные показатели бизнеса анализируемых нами эмитентов. В ходе проводимого анализа российского фондового рынка мы регулярно замечаем примеры иррационального поведения, как со стороны инвесторов, так и со стороны эмитентов.

По состоянию на 09.07.18 под управлением компании находится пакет акций ПАО «Челябинский металлургический комбинат» в размере 1 960 штук (0.36% уставного капитала).

Наша цель

Мы являемся долгосрочными инвесторами и считаем своей целью повышать эффективность бизнеса российских публичных компаний.

Мы взаимодействуем с руководящими органами большинства российских публичных компаний с целью обмена опытом и рекомендациями, направленными на оптимизацию и совершенствование Модели управления акционерным капиталом (МУАК). Мы считаем, что подобная форма сотрудничества будет выгодна как эмитентам, так и инвесторам. МУАК в акционерном обществе должна работать на благо бизнеса компании и в интересах всех акционеров, а также приводить к трансформации результатов деятельности компании в курсовую стоимость ее акций.

Мы рассчитываем на понимание членов Совета директоров ПАО «ЧМК» и выражаем надежду, что описанные рекомендации будут тщательно проанализированы и окажутся полезными компании. Для лучшего понимания сути предлагаемых нами практических действий прилагаем необходимые теоретические материалы:

- «Обязательства акционерного общества перед кредиторами и акционерами»

- «Кто знает и определяет цену акций?»

- «Биссектриса Арсагеры или что должна делать каждая компания»

- «Мировой опыт управления акционерным капиталом»

Исходные параметры

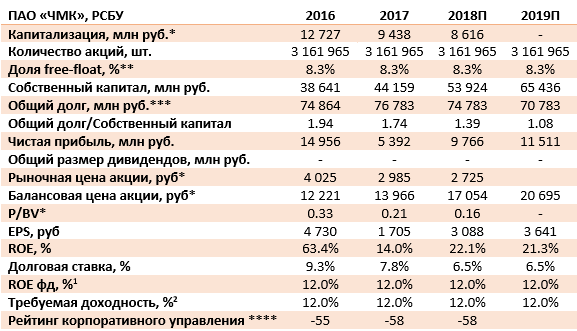

ПАО «Челябинский металлургический комбинат» - одно из крупнейших в России предприятий полного металлургического цикла по выпуску качественных и высококачественных сталей. В последние 3 года ПАО «ЧМК» ведет успешную операционную деятельность, постепенно наращивая собственный капитал. В таблице 1 приведены результаты деятельности ПАО «ЧМК» за 2 последних года, а также прогноз финансовых показателей на 2018 и 2019 гг., составленный аналитическим подразделением УК «Арсагера».

Таблица 1. Собственный капитал ПАО «ЧМК», результаты и прогнозы деятельности.

Примечания:

* - данные 2018 г. на 06.07.2018г.;

** - данные компании;

*** - сумма долгосрочных и краткосрочных заемных средств.

**** - по методике ПАО «УК «Арсагера»

Источник: финансовая отчетность ПАО «ЧМК» по РСБУ за 2017 год, расчеты УК «Арсагера».

Как известно, одной из важнейших характеристик ведения бизнеса, определяющих скорость роста балансовой стоимости одной акции, является рентабельность собственного капитала (ROE). По итогам 2017 показатель ROE ПАО «ЧМК» составил 14% и в дальнейшем, по прогнозам УК «Арсагера», рентабельность собственного капитала компании может превысить 20%. По нашим оценкам, чистая прибыль ПАО «ЧМК» в 2018-2019 гг. будет расти.

Сейчас на вторичном рынке компания оценена с коэффициентом P/BV 0.16. Другими словами, компания оценена инвесторами ниже 20% от балансовой стоимости! Как следствие, текущая цена акций компании представляется нам заниженной. Подробнее о влиянии соотношения процентных ставок (ROE и требуемой доходности) на соотношение рыночной и балансовой стоимости в материале «Биссектриса Арсагеры или что должна делать каждая компания».

1. Предложения по повышению эффективности деятельности ПАО «ЧМК»

Исходя из вышесказанного, УК «Арсагера» считает, что для повышения рыночной стоимости акций ПАО «ЧМК» до справедливого уровня и роста показателей эффективности деятельности, Совет директоров компании должен инициировать выкуп собственных акций со вторичного рынка с их последующим погашением. Отметим, что в подобной процедуре заинтересовано, в первую очередь, само ПАО «ЧМК», поскольку компания обладает финансовыми возможностями для повышения эффективности своей деятельности.

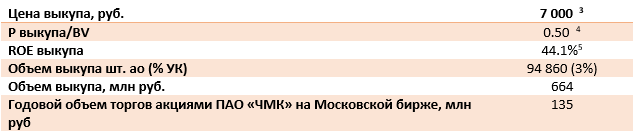

Таблица 2.Возможные параметры выкупа (пример).

Источник: финансовая отчетность ПАО «ЧМК» по РСБУ, расчеты УК «Арсагера».

Цену выкупа обыкновенных акций УК «Арсагера» рекомендует определить в размере 7 0 000 рублей, что более чем в 2.5 раза превышает текущую рыночную цену, а размер обратного выкупа – в количестве 3,0% от уставного капитала. Таким образом, в денежном выражении объем выкупа составит 664 млн рублей.

Мы обращаем внимание, что от предлагаемого нами выкупа ПАО «ЧМК» получит гораздо больший экономический эффект, связанный с повышением показателей эффективности бизнеса компании и приведением стоимости компании на вторичном рынке в соответствие с ее балансовой стоимостью.

ПАО «ЧМК» выгодно проводить операцию обратного выкупа по цене ниже балансовой (BV = 13 966 руб.), так как доходность подобной инвестиции (ROEвыкупа) составит 44.1% (ROEпрогноз* BV /Pвыкупа), что превышает ROEпрогноз (22.1%). Уточним, в том случае, если компания приобретает свои акции по балансовой цене (Pвыкупа = BV на акцию), то средства вкладываются с доходностью ROEпрогноз, если же цена выкупа ниже балансовой, то средства вкладываются с доходностью, превышающей ROEпрогнозна соотношение BV/P.

Отметим, что ставка ROEвыкупа превышает альтернативные возможности вложения средств. Она превышает ROEфд, а также ставку по финансовым вложениям ПАО «ЧМК»[6].

В качестве источников финансирования операции обратного выкупа акций мы рекомендуем использовать часть имеющихся у компании финансовых вложений. Кроме того, можно прибегнуть к внешним заимствованиям, так как ROEвыкупа существенно превысит стоимость обслуживания заемных средств.

Мы хотим обратить внимание, что за год (с 06.07.2017 по 06.07.2018 г.) объем торгов акциями ПАО «ЧМК» на Московской бирже составил всего 135 млн рублей. Из этого следует то, что текущая стоимость компании ПАО «ЧМК» на вторичном рынке задается крайне малым объемом торгов и не отражает настоящих успехов компании. Рекомендованный УК «Арсагера» объем выкупа – 664 млн рублей, должен оказать серьезное влияние на оценку ПАО «ЧМК». На наш взгляд, после проведения указанной операции ПАО «ЧМК» будет оценен существенно выше своей текущей стоимости, но для целей примера мы выбираем консервативный сценарий и считаем, что после проведения обратного выкупа на вторичном рынке акции компании будут оценены по цене выкупа (7 000 рублей).

Несмотря на то, что в рассматриваемом примере размер выкупа составляет 3,0% уставного капитала, мы хотим подчеркнуть, что такие операции будут всегда выгодны для компании в любом объеме (как в меньшем, так и в большем) до тех пор, пока у нее есть возможность приобретать свои акции ниже балансовой цены.

2. Прогнозируемый эффект от выкупа

УК «Арсагера» намерена продемонстрировать полезность и необходимость озвученных мер. Обратимся к цифрам и проиллюстрируем будущий эффект от выкупа.

Таблица 3. Эффект для акционеров и основной деятельности компании.

Источник: финансовая отчетность ПАО «ЧМК» по РСБУ, расчеты УК «Арсагера».

- После проведения операции обратного выкупа балансовая цена акции по итогам 2018 года вырастет до 17 365 руб., (+1,8%).

- Прибыль на акцию (EPS) вырастет на 96 рублей или на 3,1%, а экономический эффект от выкупа составит около 293 млн. рублей[8]; иными словами, сумма, вложенная обществом от имени своих акционеров (664 млн. руб.) в выкуп собственных акций, ежегодно (включая текущий год) будет приносить отдачу акционерам в размере 293 млн. руб.

- Рыночная цена обыкновенной акции поднимется до 7 000 рублей (+157% к цене закрытия торгов на Московской бирже 06.07.2018 г.).

- Соотношение P/BV для обыкновенной акции возрастет с 0,16 до 0,4.

- Соотношение общий долг / собственный капитал по итогам 2018 года составит 1.4.

Таким образом, после проведения обратного выкупа акций с их последующим погашением вырастут все основные показатели эффективности деятельности компании в расчете на акцию, а финансовое положение ПАО «ЧМК» с учетом возросшего долга останется комфортным.

Кроме того, проведение этой операции, по оценкам УК «Арсагера», будет способствовать росту курсовой стоимости акций ПАО «ЧМК» на вторичном рынке до объявленной цены выкупа.

В качестве косвенных позитивных факторов выкупа мы также указываем следующий: акционеры, которые не будут участвовать в выкупе, наряду с улучшением таких показателей, как балансовая цена акции, дивиденд и прибыль на акцию, также увеличат свою долю в уставном капитале акционерного общества.

Подобная практика обратных выкупов также позволит ПАО «ЧМК» привести рыночную цену в соответствие с балансовой ценой. Это обстоятельство даст возможность в будущем докапитализировать компанию путем привлечения средств при помощи дополнительных эмиссий акций по цене не ниже балансовой, что, с одной стороны, позволит финансировать возможные крупные приобретения производственных активов, а, с другой стороны, не будет вызывать потерь акционеров.

Данное обстоятельство укрепит репутацию ПАО «ЧМК» как публичной компании. Следует помнить, что одной из основных характеристик публичности является соответствие рыночной оценки достижениям бизнеса компании. Сокращение на первых порах доли акций в свободном обращении может быть не просто компенсировано в дальнейшем; размер «free-float» может быть даже увеличен за счет новых публичных размещений, но уже по ценам не ниже балансовой стоимости. Подобные действия окажут положительное влияние на ликвидность акций и капитализацию компании. Такие размещения могут проводиться как за счет эмиссии новых акций, так и за счет продажи пакетов акций мажоритарным акционером. Целенаправленные действия по управлению акционерным капиталом и, как следствие, четкая корреляция между рыночной и балансовой ценами акций компании обеспечит устойчивый спрос на ценные бумаги ПАО «ЧМК» со стороны инвестиционного сообщества.

Мы готовы дать необходимые дополнительные пояснения относительно наших предложений как в очной, так и в заочной форме на безвозмездной основе. УК «Арсагера» готова также помочь в диагностике потенциальных слабых мест в системе корпоративного управления ПАО «ЧМК».

Телефон: +7 (812) 313-05-30; +7 (812) 313-05-31

Факс: +7 (812) 313-05-33

E-mail: clients@arsagera.ru

Контактные лица: Соловьев В.Е., Председатель Правления ПАО «УК «Арсагера»

Абалов А.Э., Начальник аналитического управления.

[1] ROEфд – ставка, под которую компания может инвестировать заработанную прибыль, направив ее в основную деятельность. Фактически, это дополнительная доходность, под которую полученная прибыль текущего периода может работать в будущем. Взята с учетом имеющихся данных по российской отрасли черной металлургии.

[2] Доходность, которую инвесторы ожидают получить в виде курсового роста и дивидендов от вложений в акции данного бизнеса. В качестве ориентира требуемой доходности ПАО «ЧМК» взята ставка по долговым обязательствам компании в 2017 году, увеличенная в 1,5 раза.

[3] Цена выкупа может быть обозначена компанией на ином уровне: как больше, так и меньше.

[4] Для расчета взят собственный капитал ПАО «ЧМК» на конец 2017 года.

[5] Механизм расчета данного показателя приведен на следующей странице.

[6] Источник: отчетность ПАО «ЧМК» по РСБУ.

[7] В случае, если объем выкупа оставит 94 860 шт. акций и мажоритарные акционеры не будет участвовать в выкупе.

[8] Рассчитан как изменение EPS * Количество акций после выкупа. Экономический эффект = 96 руб. * 3 067 тыс. шт. ао = 293 млн. руб.

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

Комментарии 24

Елена Ланцевич

Станислав Уваров

Так тут вопрос не в том, считаете ли вы их безнадежными. Тут весь вопрос в том, почему вы пишете о том, что покупаете их бумаги и держите их в портфелях, косвенно рекомендуя их таким образом. И к чему эта фраза "одна седьмая от балансовой цены", если сама балансовая цена с огромными потенциальными прорехами? Ведь народ впечатлится и побежит покупать предприятие, которое не так давно заставляли заплатить по долгам только инициируя процедуру его банкротства! Только так смогли выбить долги из ЧМК

Станислав Уваров

Елена Ланцевич

Наш подход тут такой, что мы не считаем те или иные активы безнадежными, пока, согласно аудиторскому заключению, они не станут классифицироваться, как таковые и будут списаны через отчет о финансовом результате. В противном случае анализ объективный анализ финансовой отчетности любого эмитента престанет быть возможным.

Станислав Уваров

А то, что дебиторка с 20 года скакнула с 45 млрд до 112 млрд, это как?))

Елена Ланцевич

Станислав Уваров

Активами это будет тогда, когда Мечел им их вернет. А, учитывая Мечеловские общие долги, возвратом может и не запахнуть. Своих долгов куча, еще и эта бездонная яма доит .

Елена Ланцевич

Долговые обязательства компании, по которым она выплачивает проценты, на конец 2021 г. составили 184 млрд руб., а по итогам 9 мес. 2022 г. – 144 млрд руб. Расходы обслуживанию долга, конечно, существенно снижают финансовый результат комбината. Однако все же стоит обратить внимание на наметившееся снижение долгового бремени: соотношение ЧД/СК по итогам 2021 года составило 265%, а по итогам 9 мес. 2022года -150%. В связи с тем, что часть долга компании номинирована в евро, компания отражает валютные курсовые разницы в составе своих прочих доходов и расходов. В текущем году эта статья оказалась прибыльной, что позволяет показывать высокую прибыль и гасить долговые обязательства.

Станислав Уваров

Артем Абалов

Сергей Белый

Александр Шадрин

Сергей Соловьёв

Андрей Ерофеев

Александр Шадрин

К сожалению, в России не такая эффективная судебная система, как в США.

Андрей Ерофеев

Александр Шадрин

Андрей Ерофеев

Андрей Валухов

Евгений Кекух

Андрей Валухов

Юлия Рихтер

Артем Абалов

Сергей Белый