Челябинский трубопрокатный завод (CHEP)

Черная металлургия, добыча угля и железной руды

Итоги 1 п/г. 2016 года: снижение отгрузок не помеха росту прибыли

ЧТПЗ раскрыл консолидированную финансовую отчетность по МСФО за первые шесть месяцев 2016 года.

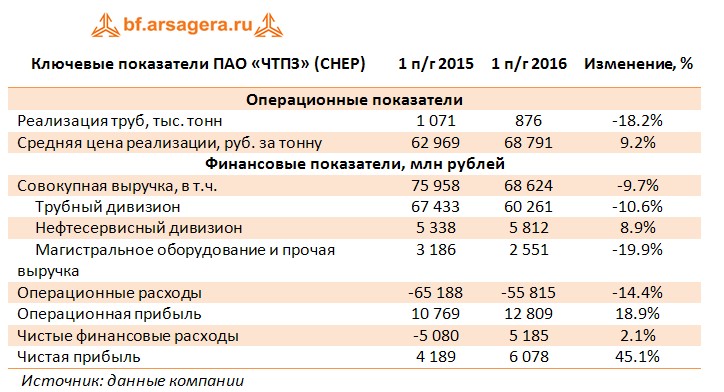

Совокупная выручка компании снизилась на 10% - до 68.6 млрд рублей. Реализация трубного дивизиона составила 60.3 млрд рулей (-11%) на фоне снижения отгрузки труб на 18% (до 876 тыс. тонн) и роста средней цены реализации на 9% - до 68.8 тыс. рублей. Нефтесервисный дивизион показал рост выручки на 9% - до 11.7 млрд рублей. Выручка от магистрального оборудования и от прочей реализации снизилась на 20%, несмотря на запуск в конце года Завода «Этерно» по выпуску соединительных деталей трубопроводов.

Операционные расходы снижались быстрее (-14.4%), составив 55.8 млрд рублей. Основной причиной снижения были затраты на сырье и материалы (-23%) и увеличение запасов незавершенного производства на сумму почти в 2 млрд рублей. Кроме того, до 4.3 млрд рублей (-17%) снизились коммерческие расходы благодаря уменьшению затрат на транспортные и таможенные расходы (до 2.3 млрд рублей, -25%). В итоге операционная прибыль выросла на 19% - до 12.8 млрд рублей. При этом около 13.4 млрд рублей операционной прибыли пришлось на трубный дивизион (+30%), 477 млн рублей – на нефтесервисный дивизион (+121%), а магистральное оборудование принесло операционный убыток в 860 млн рублей против прибыли в 470 млн рублей годом ранее.

Процентные расходы остались на прошлого года – 6.3 млрд рублей, а долговая нагрузка с начала года снизилась на 6 млрд рублей – до 88 млрд рублей. В итоге чистая прибыль составила 6.1 млрд рублей, увеличившись почти наполовину.

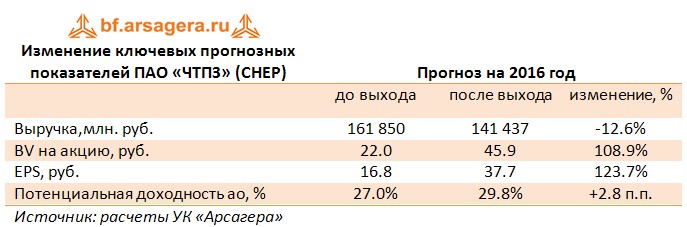

Вышедшие данные оказались в русле наших ожиданий. Рост прогнозов связан с тем, что для расчета показателей на акцию мы стали учитывать уменьшенное количество акций, учтя, таким образом, квазиказначейский пакет в 156 млн акций. Вместе с тем, в модели мы прогнозируем его продажу через три года. По итогам внесения фактических данных мы несколько понизили прогноз по выручке и чистой прибыли на 2016 год и повысили прогноз на будущие года. Кроме того, напомним, что акционеры, не голосовавшие или голосовавшие против по ряду вопросов повестки ГОСА, имеют право предъявить акции к выкупу по цене 138 рублей. С учетом того, что на 3 июня по РСБУ чистые активы ЧТПЗ составляли около 30 млрд рублей, мы считаем, что завод может выкупить около 20 млн акций. Акции торгуются с P/BV 2016 около 2 и могут попасть в наши диверсифицированные портфели акций «второго эшелона».

Комментарии 7

Елена Ланцевич

Айрат Гареев

Елена Ланцевич

Андрей Комарчев

Елена Ланцевич

Роман Иванов

Александр Кузнецов