Мечел (MTLR, MTLRP)

Черная металлургия, добыча угля и железной руды

Итоги 9 мес. 2015 года: слабые операционные результаты сдерживают восстановление финансовых показателей

Мечел раскрыл операционные и финансовые результаты за 9 месяцев 2015 года.

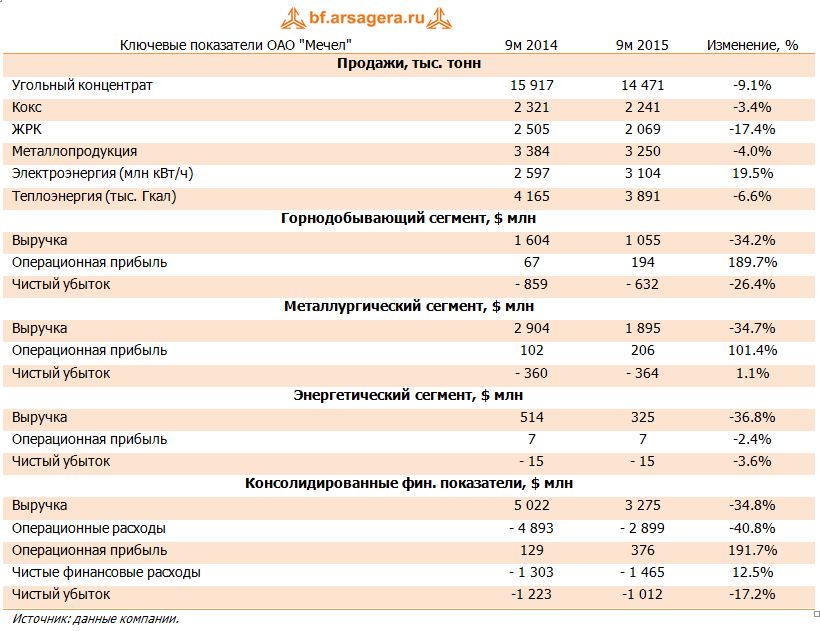

Горнодобывающий сегмент продемонстрировал снижение продаж по всем видам продукции. Выручка горнодобывающего сегмента сократилась более чем на треть, составив $1.05 млрд. Это произошло на фоне сокращения продаж угольного концентрата до 14.5 млн тонн (-9.1%), железнорудного концентрата - до 2.1 млн тонн (-17.4%), кокса – до 2.2 млн тонн (-3.4%). При этом снижение средней цены на угольный концентрат, по нашим оценкам, составило 24.1%. Компании удалось сократить себестоимость реализации по данному сегменту на 40%, что привело к росту операционный прибыли почти в три раза – до $194 млн. Чистый убыток горнодобывающего сегмента сократился на четверть, составив $632 млн.

Продажи металлопродукции уменьшились до 3.25 млн тонн (-4%), а объем продукции универсального рельсобалочного стана увеличился на 47% - до 125 тыс. тонн. Выручка металлургического сегмента снизилась почти на 35% - до $1.9 млрд. Здесь себестоимость также снизилась на 40%, что привело к росту операционной прибыли вдвое – до $206 млн. Однако из-за финансовых статей чистый убыток вырос на 1.1% - до $364 млн.

Выручка энергетического сегмента сократилась более чем на треть, составив $325 млн, при этом отпуск электроэнергии вырос почти на 20%. Операционная прибыль и чистый убыток существенно не изменились.

Говоря о финансовых результатах компании в целом, необходимо отметить, что выручка снизилась на 35, достигнув $3.3 млрд рублей. В рублевом выражении произошел рост на 8% - до 195 млрд рублей. Операционные расходы сократились более значительно (-41%), что привело к росту операционной прибыли почти в 3 раза – до $376 млн. В рублевом выражении она выросла в 5 раз – до 22 млрд рублей.

За год долг компании сократился более чем на $1.5 млрд, однако процентные расходы выросли на 30% - до $735 млн, что произошло вследствие штрафов за просрочку выплат. Отрицательные курсовые разницы остались на уровне $730 млн – 64% долгового бремени номинировано в валюте. В итоге чистый убыток компании сократился на 17%, составив $1 млрд.

В целом отчетность компании вышла хуже наших ожиданий в части операционных результатов: мы прогнозировали более медленное снижение продаж угольного концентрата и больший объем выпуска продукции универсального рельсобалочного стана. После внесения в модель финансовых результатов, мы скорректировали прогнозные операционные показатели, исходя из ожиданий руководства компании. Менеджмент Мечела ожидает объем добычи угля в 2016 году на уровне 25 млн тонн, производства ЖРК – 3.5 млн тонн, кокса – 2.6 млн тонн. Напомним, что согласно условиям разработки Эльгинского месторождения, Мечел должен обеспечить добычу угля на уровне 9 млн тонн в год к августу 2017 года и 18 млн тонн к декабрю 2021 года. Также после выхода новостей о том, что Мечел не может договориться о цене поставок стометровых рельсов РЖД, мы снизили прогнозные объемы продаж продукции с высокой добавленной стоимостью, перейдя на прогноз их роста органическим способом. Отметим, что по итогам 9 месяцев Мечел отгрузил 125 тыс. тонн такой продукции (в основном, балки), мощность стана – 1.1 млн тонн в год.

По нашим прогнозам, чистые активы Мечела станут положительными только в 2022 году, поэтому для корректного расчета потенциальной доходности мы удлинили оценочный срок выхода компании на биссектрису Арсагеры до 7 лет, что вкупе с понижением прогноза финансовых результатов привело к снижению потенциальной доходности.

Несмотря на то, что в данный момент Мечел генерирует EBITDA достаточную для выплаты процентов по заемным средствам, основной проблемой для компании продолжает оставаться высокая долговая нагрузка. В настоящее время ведутся переговоры со Сбербанком о реструктуризации задолженности с тем, чтобы перенести выплату тела долга на более долгий срок. Кроме того, в состав Совета директоров компании могут войти представители кредиторов. Существенно улучшить свое финансовое положение Мечел может продажей доли в Эльгинском комплексе, а также продажей РЖД железнодорожной ветки, ведущей к этому месторождению. Однако мы в своей модели пока не закладываем возможные продажи активов.

Префы Мечела входят в состав наших диверсифицированных портфелей акций.

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

Комментарии 110

Евгений Чистилин

20 Finic

Артем Абалов

С. Г.О.

alex 1273

Алексей Астапов

Vladimir Oleynik

Артем Абалов

Татьяна Моисейкина

С. Г.О.