Мечел (MTLR, MTLRP)

Черная металлургия, добыча угля и железной руды

Обращение к Совету директоров ОАО «МЕЧЕЛ»

Документ содержит информацию о мерах по увеличению:

- эффективности деятельности, улучшения финансового положения и расчетов с кредиторами ОАО «Мечел»

Кто мы

ОАО «Управляющая компания «Арсагера»: национальный инвестор, вкладывающий средства в отечественную экономику; автор ежегодного исследования, посвященного уровню корпоративного управления российских публичных компаний. Итоги данного исследования размещены в свободном доступе по ссылке http://arsagera.ru/analitika/issledovanie_korporativnogo_upravleniya_v_rossii/ analiz_sostoyaniya_korporativnogo_upravleniya/.

УК «Арсагера» более 10 лет ведет профессиональную инвестиционную деятельность на рынке ценных бумаг. В своей системе управления капиталом мы опираемся исключительно на фундаментальные показатели бизнеса анализируемых нами эмитентов. В ходе проводимого анализа российского фондового рынка мы регулярно замечаем примеры иррационального поведения, как со стороны инвесторов, так и со стороны эмитентов.

По состоянию на 10/07/15 под управлением компании находится пакет акций ОАО «Уральская кузница» в размере 570 штук (0,1% уставного капитала), акций ОАО «Челябинский металлургический комбинат» в размере 3 498 штук (0,11% уставного капитала), привилегированных акций ОАО «Мечел» в размере 400 870 штук (0,07% уставного капитала).

Наша цель

Мы являемся долгосрочными инвесторами и считаем своей целью повышать эффективность бизнеса российских публичных компаний.

Мы взаимодействуем с руководящими органами большинства российских публичных компаний с целью обмена опытом и рекомендациями, направленными на оптимизацию и совершенствование Модели управления акционерным капиталом (МУАК). Мы считаем, что подобная форма сотрудничества будет выгодна как эмитентам, так и инвесторам. МУАК в акционерном обществе должна работать на благо бизнеса компании и в интересах всех акционеров, а также приводить к трансформации результатов деятельности компании в курсовую стоимость ее акций.

Мы рассчитываем на понимание членов Совета директоров ОАО «Мечел» и кредиторов ОАО «Мечел» и выражаем надежду, что описанные рекомендации будут тщательно проанализированы и окажутся полезными.

Исходные параметры

ОАО «Мечел» - одна из ведущих мировых компаний в горнодобывающей и металлургической отраслях. В компанию входят более 20 производственных предприятий в России, а также в Литве и Украине. В рамках холдинговой структуры предприятия работают в единой производственной цепочке: от сырья до продукции с высокой добавленной стоимостью. В состав холдинга также входят три торговых порта, собственные транспортные операторы, сбытовые и сервисные сети.

В свое время ОАО «Мечел» обладало значительной финансовой устойчивостью, однако грубые просчеты со стороны органов управления обществом вкупе с ухудшением конъюнктуры на металлургических рынках привели к тому, что сегодня холдинг находится на грани банкротства. При этом мы отмечаем, что текущие органы управления обществом делают основную ставку на помощь государства и добрую волю кредиторов, игнорируя очевидные возможности по использованию имеющихся внутренних резервов.

Мы считаем, что, несмотря на сложность положения, ресурсы самого Мечела далеко не исчерпаны. Первый шаг уже сделан: компания пытается избавиться от убыточных активов, отягощающих финансовое положение. Мы же хотим обратить внимание на еще один способ исправления ситуации: грамотное управление акционерным капиталом в дочерних компаниях холдинга, имеющих устойчивое финансовое положение. Общей характеристикой таких компаний является наличие чистой прибыли вкупе с высокой рентабельностью собственного капитала в основной деятельности и заниженной рыночной оценкой. В качестве примера мы хотим привести ситуацию в ОАО «Уральская кузница», где являемся акционерами. Данная компания из года в год показывает хорошие финансовые результаты, однако вся зарабатываемая прибыль не распределяется среди акционеров, а остается в обществе, что негативно сказывается на динамике рентабельности собственного капитала компании.

Подобная динамика рентабельности собственного капитала – ключевого показателя работы акционерного общества – говорит о том, что в компании совершенно не действует модель управления акционерным капиталом (МУАК). Напомним, что ее основным постулатом является распределение прибыли среди акционеров в случае, если компания не в состоянии эффективно осваивать заработанные средства в основном бизнесе. Но это еще полбеды. Желание вывести прибыль из успешно функционирующего общества приводит к тому, что мажоритарный акционер постоянно ищет «серые» способы изъятия средств. Речь идет о займах материнской структуре. Первоначально ставки по данным займам носили символический характер, однако после того, как миноритарные акционеры проявили активную позицию в этом вопросе, условия выдачи займов, судя по данным отчетности, заметно улучшились.

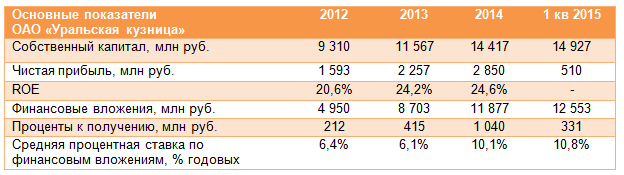

Таблица 1

К сожалению, подобные примеры мы встречаем достаточно часто в нашей практике, что характеризует крайне низкий уровень корпоративного управления в российских компаниях. Однако рассматриваемую ситуацию усугубляет одна существенная деталь, а именно – тяжелое финансовое положение материнской компании (ОАО «Мечел»). Это ставит под сомнение уже не просто уровень корпоративного управления в целом, но и судьбу заработанных за долгие годы средств ОАО «Уральская кузница», принадлежащих ВСЕМ ее акционерам пропорционально их долям.

Самое удивительное заключается в том, что имея в своем составе успешные дочерние компании, ОАО «Мечел» даже в условиях тяжелого финансового положения при правильной организации внутренних взаимоотношений может изыскать значительные возможности для повышения эффективности своей деятельности, улучшения своего финансового положения и расчетов с кредиторами. Резерв заложен в улучшении качества корпоративного управления, прежде всего, в области внедрения принципов МУАК в успешных дочерних компаниях. Покажем это на примере одной из дочерних компаний холдинга - «Уральской кузницы». Для целей дальнейших расчетов приведем ключевые показатели, характеризующие отсутствие в компании МУАК.

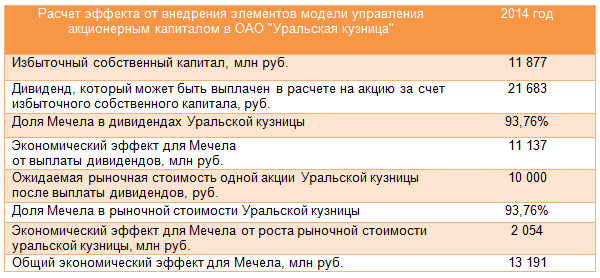

Таблица 2

Представленные данные весьма красноречиво характеризуют основную причину снижения общего ROE (информация из табл.1) и низкой рыночной стоимости акций компании (5 700 руб. за 1 обыкновенную акцию на торгах Московской биржи на 10.07.2015 г.) – значительный избыточный собственный капитал. Первостепенная задача повышения стоимости активов - избавление от этого капитала путем выплаты его акционерам в виде дивидендов. Речь идет о давно назревшем и необходимом действии в рамках холдинга: расшивке системы внутрикорпоративных займов и ее замены на самый эффективный и единственно верный способ финансирования внутригрупповых потребностей – перераспределение средств путем дивидендных выплат. Львиную долю этих выплат (93,76%) получит мажоритарный акционер – ОАО «Мечел». Причем это действие технически просто осуществимо; по сути, не потребуется серьезного перемещения средств между материнской и дочерними структурами, так как эти средства уже находятся у холдинговой компании в виде полученных займов. Возникшие встречные обязательства по выплате дивидендов будут попросту зачтены уже имеющимися обязательствами по полученным займам.

Избавление от избыточного собственного капитала окажет многосторонний положительный эффект на холдинг в целом. Помимо устойчивого потока дивидендов от дочерних компаний, который носит бесплатный и безвозвратный характер (в отличие от займов, которые предоставляются на платной и возвратной основе), важнейшим следствием станет приобретение дочерними компаниями холдинга принципиально иной рыночной оценки. Это неизбежно произойдет после того, как резко вырастет стабильный уровень ROE после выплаты избыточного собственного капитала. Обратившись к таблице, мы видим, что ROE Уральской кузницы одномоментно вырастает практически в два раза! Более того, следуя этому правилу ежегодно (например, обязавшись отдавать своим акционерам не менее 50% чистой прибыли), можно обеспечить нахождение ROE на стабильно высоком уровне. Естественно, что исходя из новых реалий в части прибыли на акцию, дивидендных выплат, рентабельности собственного капитала оценка ОАО «Уральская кузница» (и аналогичных дочерних компаний ОАО «Мечел») резко вырастет.

По нашим расчетам при условии выплаты половины чистой прибыли в виде дивидендов (хотя возможности компании позволяют увеличить эту норму) «Уральская кузница» будет оцениваться примерно в 5-7 годовых прибылей. Это будет означать увеличение рыночной стоимости компании почти в два раза от текущих уровней. Как следствие, экономический эффект от повышения рыночной стоимости может превысить 2 млрд. руб. Общий же экономический эффект с учетом выплаты акционерам избыточного собственного капитала может составить, по нашим подсчетам, свыше 13 млрд руб. Он может быть реализован как при продаже актива в счет погашения долга ОАО «Мечел», так и при его залоге в качестве кредитного обеспечения.

Таблица 3

Таким образом, на фоне текущей стоимости акции ОАО «Уральская кузница» в 5 700 руб. за акцию (3,1 млрд руб. за компанию) акционеры могут получить эффект в размере около

31 000 руб. на акцию (дивиденды плюс ожидаемая рыночная стоимость в расчете на акцию) или 17,0 млрд от всей компании. И это по итогам 2014 года, а судя по итогам 1 квартала 2015 года, как видно из таблицы 1, результат может быть еще лучше, так как Уральская кузница вновь увеличила собственный капитал, заработав существенную прибыль.

Аналогичный алгоритм может быть применен и в ряде других дочерних компаниях ОАО «Мечел», характеризующихся устойчивым финансовым положением и наличием избыточного собственного капитала (ОАО «Белорецкий металлургический комбинат», ОАО «Коршуновский ГОК», ОАО «Южный Кузбасс», ОАО «Челябинский металлургический комбинат»). Учитывая разветвленную холдинговую структуру ОАО «Мечел» общий эффект от наведения порядка в части корпоративного управления внутри компании мы оцениваем в сумму свыше 1 млрд дол. Учитывая долг ОАО «Мечел» в размере 6,6 млрд долл., и отсутствие быстрых перспектив его погашения, нам представляется, что подобная мера могла бы оказаться весьма действенной с точки зрения финансового оздоровления компании. Замещение механизма внутрикорпоративных займов на дивидендный канал перераспределения прибыли внутри ОАО «Мечел» позволит очистить баланс ключевых дочерних компаний холдинга, выявить их действительную рыночную стоимость и создать все условия для передачи их в счет погашения долга кредиторам компании по высокой стоимости. Кредиторы же смогут получить привлекательные производственные активы, способные генерировать существенные денежные потоки для своих акционеров.

Мы готовы дать необходимые дополнительные пояснения относительно наших предложений как в очной, так и в заочной форме на безвозмездной основе.

-

Обращение к Совету директоров ОАО «МЕЧЕЛ»

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

Комментарии 110

Павел Дорофеев

Елена Ланцевич

Павел Дорофеев

Павел Дорофеев

Андрей Валухов

Добрый день.

Оцениваем в целом нейтрально. Мы отразили сокращение добычи угля и постепенное снижение долговой нагрузки компании на сумму продажи актива. На наш взгляд, вероятнее, сократится долг корпоративного центра.

Сергей Белый

Александр Шадрин

Алла Кочина

Александр Шадрин

Сергей Белый

Елена Ланцевич

Олег Жарков

Артем Абалов

Олег Жарков

Артем Абалов

Сергей Белый

Артем Абалов

Сергей Белый

Артем Абалов

Сергей Белый

Артем Абалов

Николай Николаев

Посетитель

Андрей Валухов

Посетитель

Посетитель

Андрей Валухов

Посетитель

Андрей Валухов

Посетитель

Артем Абалов

20 Finic

Андрей Валухов

Олег Жарков

Андрей Валухов

Евгений Канев

Олег Жарков

Андрей Валухов

Олег Жарков

Андрей Валухов

Евгений Канев

Андрей Валухов

Денис Каширский

Андрей Валухов

Сергей Белый

Андрей Валухов

Денис Каширский

Андрей Валухов

Денис Каширский

Анатолий Трофимов

Анатолий Трофимов

Артем Абалов

Анатолий Трофимов

Артем Абалов

Денис Каширский

Артем Абалов

Денис Каширский

Артем Абалов

Воин Мудрый

Артем Абалов

Артем Абалов

Денис Каширский

Денис Каширский

Евгений Канев

Артем Абалов

Евгений Канев

Артем Абалов

20 Finic

20 Finic

Артем Абалов

Евгений Канев

Владислав Корсунский

Денис, спасибо за вопрос. Точной информации у нас нет, но мы предполагаем, что Мечел проводит изменение структуры собственности с целью оптимизации налогообложения в рамках всей группы Мечел. По итогам 2014 года у Южуралникеля по его выданному валютному займу будет большая положительная переоценка. По всей видимости, хотят сальдировать ее с каким-то отрицательным результатом у другой компании.

Денис Каширский

Елена Ланцевич

Денис Каширский

Денис Каширский

Артем Абалов

Денис Каширский

Елена Ланцевич

Игорь Саламов

Елена Ланцевич

Игорь Саламов

Артем Абалов

Игорь Саламов

Артем Абалов

Игорь Саламов

Артем Абалов

Игорь Саламов

Артем Абалов

Николай Николаев

Артем Абалов

20 Finic

Артем Абалов

Сергей Белый

Андрей Валухов

Сергей Белый

Сергей Г.

Андрей Валухов

Николай Николаев

Сергей Белый