Распадская (RASP)

Черная металлургия, добыча угля и железной руды

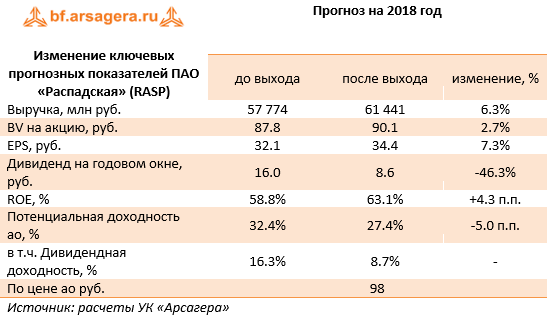

Итоги 1 п/г 2018 г

Распадская представила отчетность по МСФО за первые шесть месяцев 2018 года.

(RASP), 1H2018")

Общая выручка компании выросла почти на четверть до $542 млн. Причинами ее роста стало увеличение цен на угольную продукцию. Кроме того, в отчетном периоде несмотря на снижение добычи угля компания увеличила реализацию продукции на 15.2% - до 4.3 млн тонн. Такого результата удалось достичь благодаря увеличению объема переработки за счет складских запасов.

Операционные расходы компании выросли на 15.7% – до $265 млн. Среди отдельных статей обращают на себя внимание стабильность расходов на персонал; увеличение расходов на материалы (+54.5%) вслед за ростом цен. Компания продемонстрировала положительные курсовые разницы в размере $9 млн против $15 годом ранее. В результате операционная прибыль подскочила на 27.1%, составив $286 млн.

Теперь перейдем к блоку финансовых статей. За отчетный период «внешний долг» компании снизился до нуля, при этом Распадская продолжает получать финансирование в виде кредиторской задолженности от связанных сторон. При этом чистые финансовые расходы составили $2 млн.

В итоге чистая прибыль компании выросла более чем на треть – до $225 млн.

Отчетность вышла несколько лучше наших ожиданий. В модели компании были уточнены темпы роста объемов продаж, цены реализации угля. Мы понизили прогноз по дивидендам на ближайшие годы с 50% до 25% от чистой прибыли, что подразумевает некий умеренный сценарий. С одной стороны, компания накапливает денежные средства на счетах, с другой стороны – весной менеджмент говорил о возможном наращивании капитальных затрат в связи со строительством новой обогатительной фабрики. В итоге из-за снижения прогноза по дивидендам потенциальная доходность акций снизилась.

На данный момент акции Распадской торгуются с P/BV 2018 около 1.1 и не входят в число наших приоритетов.

___________________________________________

|

|

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

|

-

Итоги 1 п/г 2018 г

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

Комментарии 15

Артем Абалов

Андрей Зуев

Александр Шадрин

Александр Петров

Александр Шадрин

В дополнение к предыдущему комментарию хотелось бы заметить следующее.

Обесценение активов – это признание их завышенной стоимости, вызванное, как правило, изменившимися экономическими условиями. Убыток от обесценения отражается в отчете о финансовых результатах, уменьшая тем самым размер собственного капитала. В случае с Распадской были списаны активы уже законсервированной шахты МУК-96, в связи с решением о переносе возобновления работы до 2027 года. Разумеется, в этом случае проведенное обесценение уменьшило собственный капитал (BV) Распадской.

По риску обесценения активов можно сказать, что он частично учитывается в премии к требуемой доходности за риск некачественного корпоративного управления. Однако в полной мере мы его учесть не можем. Мы можем лишь полагаться на то, что эмитент обеспечивает достоверное ведение своей отчетности. В некоторых случаях мы проводим корректировку собственного капитала компаний, если их ROE стабильно находится на низком уровне. В случае с Распадской такой корректировки не проводилось, так как её ROE находится на достаточно высоком уровне.

И последнее. Если какая-либо компания доведена до стадии банкротства, это скорее всего означает, что её активов не хватит для удовлетворения всех требований кредиторов, а значит акционеры могут не получить в этом случае вообще ничего. Иными словами этот бизнес не обладает ценностью. Большую значимость коэффициент P/BV имеет в случаях ликвидации, реорганизации Общества, а также принудительного выкупа акций у миноритариев. Здесь наполнение ценностью играет важнейшую роль для акционеров компании, определяя условия их выхода из данного бизнеса.

Александр Шадрин

Александр Петров

Александр Шадрин

Алексей Завьялов

Артем Абалов

Олег Лужин

Елена Ланцевич

Иван Воронов

Елена Ланцевич

Иван Воронов