Распадская (RASP)

Черная металлургия, добыча угля и железной руды

Итоги 2013 года: рост чистого убытка

Распадская опубликовала консолидированную отчетность по МСФО за 2013 год.

Источник: данные компании.

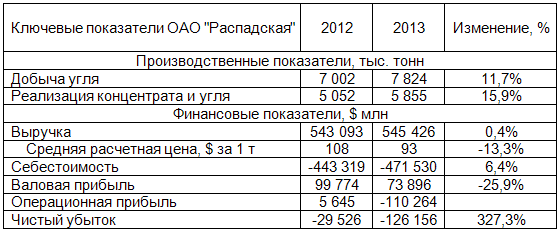

Совокупная выручка компании выросла до $545,4 млн (+0,4%, здесь и далее г/г). Добыча угля при этом выросла на 11,7% - до 7 824 тыс. тонн, а реализация на 15,9% - до 5 855 тыс. тонн. Средняя расчетная цена реализации концентрата уменьшилась на 13,3% - до $93 за тонну. Отметим, что в отчетном периоде компания несколько переориентировала структуру продаж: на экспортные поставки пришлось 42% реализации концентрата против 18% годом ранее.

Себестоимость выросла на 6,4% - до $471,5 млн. Основным драйвером роста выступили расходы на материалы, прибавившие 46,9% и составившие $136,7 млн.

В результате валовая прибыль сократилась на четверть – до $73,9 млн. Рост коммерческих расходов до $55 млн был связан с продажей угля в Азию на условиях, отличных от FCA Междуреченск. Данный фактор, а также существенные курсовые разницы ($33 млн) привели к тому, что символическая операционная прибыль 2012 года сменилась убытком в $110 млн.

Долговое бремя компании незначительно сократилось (до $500 млн), а финансовые расходы остались на уровне 2012 года, составив $45 млн.

В результате чистый убыток достиг $126 млн, увеличившись более чем в 4 раза. Данный результат оказался хуже наших прогнозов.

В 2014 году компания планирует нарастить объем добычи угля на 40% за счет введения в эксплуатацию 4 лав. Но по нашим оценкам, к чистой прибыли компания сможет вернуться не ранее 2015 года. Бумаги Распадской в число наших приоритетов не входят.

-

Итоги 2013 года: рост чистого убытка

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

Комментарии 15

Артем Абалов

Андрей Зуев

Александр Шадрин

Александр Петров

Александр Шадрин

В дополнение к предыдущему комментарию хотелось бы заметить следующее.

Обесценение активов – это признание их завышенной стоимости, вызванное, как правило, изменившимися экономическими условиями. Убыток от обесценения отражается в отчете о финансовых результатах, уменьшая тем самым размер собственного капитала. В случае с Распадской были списаны активы уже законсервированной шахты МУК-96, в связи с решением о переносе возобновления работы до 2027 года. Разумеется, в этом случае проведенное обесценение уменьшило собственный капитал (BV) Распадской.

По риску обесценения активов можно сказать, что он частично учитывается в премии к требуемой доходности за риск некачественного корпоративного управления. Однако в полной мере мы его учесть не можем. Мы можем лишь полагаться на то, что эмитент обеспечивает достоверное ведение своей отчетности. В некоторых случаях мы проводим корректировку собственного капитала компаний, если их ROE стабильно находится на низком уровне. В случае с Распадской такой корректировки не проводилось, так как её ROE находится на достаточно высоком уровне.

И последнее. Если какая-либо компания доведена до стадии банкротства, это скорее всего означает, что её активов не хватит для удовлетворения всех требований кредиторов, а значит акционеры могут не получить в этом случае вообще ничего. Иными словами этот бизнес не обладает ценностью. Большую значимость коэффициент P/BV имеет в случаях ликвидации, реорганизации Общества, а также принудительного выкупа акций у миноритариев. Здесь наполнение ценностью играет важнейшую роль для акционеров компании, определяя условия их выхода из данного бизнеса.

Александр Шадрин

Александр Петров

Александр Шадрин

Алексей Завьялов

Артем Абалов

Олег Лужин

Елена Ланцевич

Иван Воронов

Елена Ланцевич

Иван Воронов