Трубная Металлургическая Компания (TRMK)

Черная металлургия, добыча угля и железной руды

Итоги 1 кв. 2017 г: американский дивизион вытянул итоговый результат

ТМК раскрыла консолидированную финансовую отчетность за 1 кв. 2017 года.

Выручка компании прибавила почти четверть, составив $944 млн. Такой результат был обеспечен великолепными показателями американского дивизиона, ставшего бенефициаром роста буровой активности местных нефтегазовых производителей. Объемы же продаж в России показали достаточно сильное снижение (-14,4%), что было обусловлено падением отгрузки сварных труб и значительным снижением спроса на ТБД.

Средние долларовые цены реализации в России выросли на 29,7% на фоне укрепления рубля, в зарубежном сегменте – сократились на 5,5%.

Себестоимость реализации выросла несколько меньшими темпами относительно выручки (-19,3%) и составила $866 млн. Отметим существенно выросшие расходы на сырье и материалы (+46,5%), составившие $495 млрд. Указанный рост был обусловлен существенным повышением цен на сталь. На долю данной статьи приходится две трети от общих затрат компании. Однако более скромная итоговая динамика расходов объясняется восстановлением части неходовых запасов компании, а также реализацией в отчетном периоде части запасов, произведенных в прошлых периодах. Указанные корректировки себестоимости составили в общей сложности $72,7 млн. мы ожидаем, что в последующих кварталах эффект от данных корректировок будет постепенно снижаться.

В результате операционная прибыль выросла более чем в два раза, составив $78 млн.

Долговая нагрузка компании с начала года увеличилась на 11,0%, составив $3,18 млрд. Чистые финансовые расходы выросли наполовину до $17 млн. В их структуре отметим положительные курсовые разницы по валютной части кредитного портфеля в размере $48,9 млн, расходы на обслуживание долга, составившие $68,6 млн, а также убытки по производным финансовым инструментам в размере $3,4 млн.

В итоге чистая прибыль компании составила $40 млн, увеличившись в 2,6 раза.

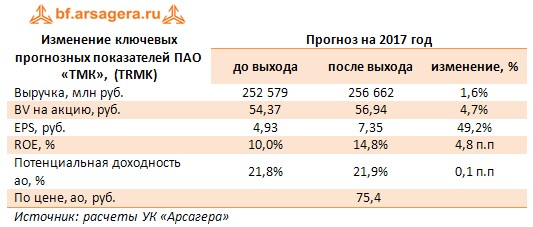

По итогам вышедшей отчетности мы несколько повысили прогноз по прибыли на текущий год, что связано с более стремительным увеличением объемов реализации в зарубежном сегменте. При этом мы понизили прогноз по прибыли на последующие годы, что обусловлено меньшим прогнозным ростом цен и объемов. С учетом проведенного снижения базовых ставок по эмитентам серьезного изменения потенциальной доходности не произошло.

Акции ТМК торгуются с P/BV около 1,3 и не входят в число наших приоритетов.

___________________________________________

|

|

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

|

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

Комментарии 7

Елена Ланцевич

Артем Абалов

Артем Абалов

Воронноров

С. Г.О.