Башнефть (BANE, BANEP)

Добыча, переработка нефти и газа

Итоги 2014: снижение чистой прибыли на фоне роста добычи

Башнефть раскрыла консолидированную финансовую отчетность по МСФО за 2014 год.

Совокупная выручка компании увеличилась на 13.1%, составив 637 млрд рублей. Основным драйвером выступила выручка от продаж нефти, достигшая 159.5 млрд рублей (+40.3%). Этому способствовало увеличение объемов добычи нефти до 17.8 млн тонн (+10.8%), и, как следствие, рост ее реализации до 7.1 млн тонн (+38.8%). Напомним, что 2014 год – первый полный год осуществления добычи на месторождении Требса и Титова, которое дало в отчетном периоде 828 тыс. тонн нефти. Кроме того, в ушедшем году было приобретено ООО «Бурнефтегаз», занимающееся добычей нефти в Тюменской области, его вклад в увеличение добычи составил 665 тыс. тонн. Отметим, что средние цены реализации нефти как на международном, так и на внутреннем рынке продемонстрировали рост на 6%.

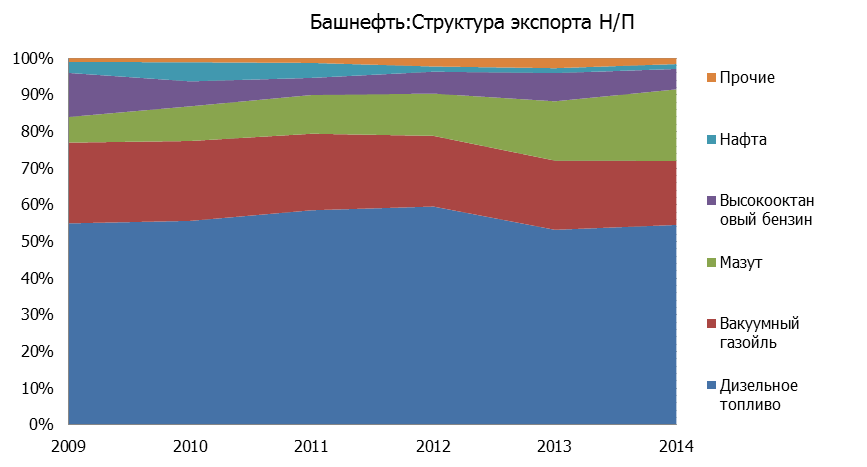

Реализация нефтепродуктов увеличилась до 19.9 млн тонн (+0.6%), что способствовало увеличению выручки от продаж до 471.3 млрд рублей (+7.4%). Отметим, что выход светлых нефтепродуктов составил 61.1%, прибавив 0.7 процентных пункта, по сравнению с 2013 годом. Небольшие изменения претерпела структура экспорта нефтепродуктов – снизилась доля продаж вакуумного газойля в пользу дизельного топлива и мазута. Средние цены реализации нефтепродуктов не международных рынках увеличились на 2.1%, а на внутреннем рынке – на 9.6%. Добавим, что в реализации на внутреннем рынке увеличилась доля розничных продаж, что связано с приобретением двух сетей АЗС в течение 2014 год и увеличение числа собственных заправок до 582 (+97 штук).

Источник: данные компании, расчеты УК «Арсагера».

Операционные расходы компании увеличились до 560 млрд рублей (+16.5%). Транспортные расходы прибавили 10.5%, составив 31.3 млрд рублей, что связано с увеличением экспортной реализации нефти и нефтепродуктов. Стоимость приобретенной нефти и нефтепродуктов достигла 139.8 млрд рублей (+10.6%), что связано как с увеличением объема закупок (+3.3%), так и ростом цены на нефть. Производственные и операционные расходы достигли 70.8 млрд рублей (+12.6%), увеличившись из-за роста добычи на месторождении им. Требса и Титова и приобретением «Бурнефтегаза».

В итоге операционная прибыль снизилась на 6.5% — до 77 млрд рублей. Долговая нагрузка компании за год увеличилась почти на 80 млрд рублей, составив 168 млрд рублей – Башнефть привлекала заемное финансирование для выкупа и дальнейшего погашения собственных акций. Добавим, что основная валюта заимствований – рубль, поэтому компания не разочаровала отрицательными курсовыми разницами. Процентные расходы выросли до 13 млрд рублей, а финансовые доходы составили 4.7 млрд рублей.

В отчетном периоде компания признала обесценение активов на 13 млрд рублей, из которых 6.6 млрд рублей пришлось на финансовые активы, 5.3 млрд рублей – на основные средства, преимущественно геологоразведочные активы. Обесценения активов в 2012 и 2013 гг. составили 4.8 и 16.7 млрд рублей соответственно.

В итоге чистая прибыль компании сократилась на 6.5%, составив 43 млрд рублей. В целом вышедшая отчетность совпала с нашими прогнозами. Добавим, что в марте 2015 года произошло погашение порядка 2.7 млн обыкновенных акций эмитента, сейчас уставный капитал компании разделен на 147 846 489 обыкновенных и 29 788 012 привилегированных акции.

Далее скажем несколько слов о перспективах компании. Основным драйвером финансовых результатов в ближайшие годы будет рост добычи, который будет достигаться благодаря разработке месторождения им. Требса и Титова и проектам в Западной Сибири. По нашим оценкам, к 2020 году добыча компании может увеличиться на четверть. Добавим, что Башнефть участвует в совместном предприятии с Лукойлом – Восток НАО, где планируется начать промышленную добычу в 2018-2019 гг.

Другим источником роста финансовых результатов и повышения рентабельности выступит наращивание розничных продаж бензина, чему будет способствовать увеличение сети как собственных, так и партнерских АЗС. К 2019 году Башнефть обещает повысить уровень выхода светлых нефтепродуктов до 77.4%, что уменьшит налоговое бремя компании. В целом налоговый маневр для Башнефти, по нашим оценкам, не будет болезненным в силу преобладания в производстве и экспорте светлых нефтепродуктов.

Добавим, что в недавнем интервью газете «Ведомости» президент госкомпании, Александр Корсик, сказал, что дивидендные выплаты Башнефти могут быть несколько больше, чем 25% от чистой прибыли.

Привилегированные акции компании торгуются с P/E 2015 около 5.6 и P/BV 2014 порядка 1.1 и входят в состав наших диверсифицированных портфелей.

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

Комментарии 67

Елена Ланцевич

Алексей Зыков

Елена Ланцевич

Елена Ланцевич

Алла Кочина

Андрей Валухов

Владимир Михалкин

Андрей Валухов

Владимир Михалкин

Андрей Валухов

Владимир Михалкин

Андрей Валухов

Владимир Михалкин

Александр Шадрин

Гость

Александр Шадрин

Василий Быков

Артем Абалов

Дмитрий Посетитель

Артем Абалов

Алексей Судаков

Алексей Астапов

Антон Лауфер

Александр Шадрин

Алексей Голяков

Александр Шадрин

Александр Мальцев

Артем Абалов

Дмитрий Попов

Дмитрий Попов

Артем Абалов

Дмитрий Попов

Артем Абалов

Артем Абалов

Николай Николаев

Дмитрий Тарасов

Дмитрий Попов

Артем Абалов

Дмитрий Попов

Дмитрий Попов

Артем Абалов

Дмитрий Попов

Дмитрий Попов

Елена Ланцевич

Дмитрий Попов

Андрей Валухов

Виталий Иванов

Алексей Астапов

Дмитрий Горбачев

Алексей Астапов

Дмитрий Горбачев

Артем Абалов

Дмитрий Горбачев

Артем Абалов

Дмитрий Горбачев

Дмитрий Горбачев

Сергей Тишин

Александр Федин

Сергей Тишин

Сергей Антошкин

геннадий смирнов

Елена Ланцевич

Елена Ланцевич

Владимир Пирогов

Владимир Пирогов

alex 1273