Газпром (GAZP)

Добыча, переработка нефти и газа

Обращение к членам Cовета директоров ПАО «ГАЗПРОМ»

Обращение к членам Cовета директоров ПАО «ГАЗПРОМ»

Документ содержит информацию о мерах по увеличению:

- балансовой и рыночной стоимости акций ПАО «ГАЗПРОМ»;

- прибыли и размера дивиденда на акцию;

- эффективности использования собственного капитала.

Кто мы

ПАО «Управляющая компания «Арсагера»: национальный инвестор, вкладывающий средства в отечественную экономику; автор ежегодного исследования, посвященного уровню корпоративного управления российских публичных компаний. Итоги данного исследования размещены в свободном доступе по ссылке.

УК «Арсагера» более 10 лет ведет профессиональную инвестиционную деятельность на рынке ценных бумаг. В своей системе управления капиталом мы опираемся исключительно на фундаментальные показатели бизнеса анализируемых нами эмитентов. В ходе проводимого анализа российского фондового рынка мы регулярно замечаем примеры иррационального поведения, как со стороны инвесторов, так и со стороны эмитентов.

По состоянию на 12/07/18 под управлением компании находится пакет акций ПАО «Газпром» в размере 730 510 штук (0,003% уставного капитала).

Наша цель

Мы являемся долгосрочными инвесторами и считаем своей целью повышать эффективность бизнеса российских публичных компаний.

Мы взаимодействуем с руководящими органами большинства российских публичных компаний с целью обмена опытом и рекомендациями, направленными на оптимизацию и совершенствование Модели управления акционерным капиталом (МУАК). Мы считаем, что подобная форма сотрудничества будет выгодна как эмитентам, так и инвесторам. МУАК в акционерном обществе должна работать на благо бизнеса компании и в интересах всех акционеров, а также приводить к трансформации результатов деятельности компании в курсовую стоимость ее акций.

Мы рассчитываем на понимание членов Совета директоров ПАО «Газпром» и выражаем надежду, что описанные рекомендации будут тщательно проанализированы и окажутся полезными компании. Для лучшего понимания сути предлагаемых нами практических действий прилагаем необходимые теоретические материалы:

- «Обязательства акционерного общества перед кредиторами и акционерами»

- «Кто знает и определяет цену акций?»

- «Биссектриса Арсагеры или что должна делать компания»

- «Мировой опыт управления акционерным капиталом»

1. Исходные параметры

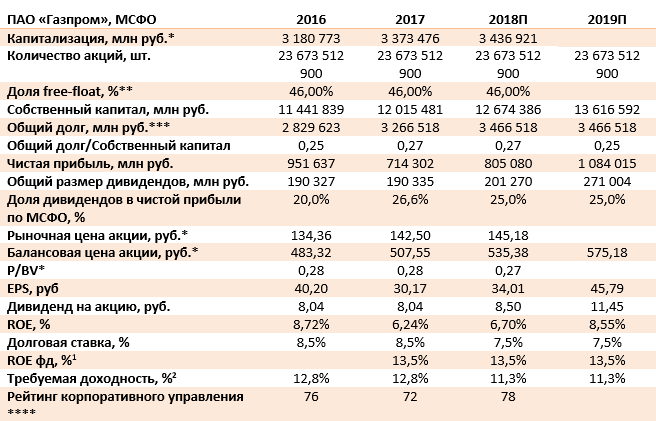

ПАО «Газпром» - глобальная энергетическая компания, которая ведет стабильную операционную деятельность. В таблице 1 приведены результаты деятельности ПАО «Газпром» за 2 последних года, а также прогноз финансовых показателей на 2018 и 2019 гг., составленный аналитическим подразделением УК «Арсагера».

Таблица 1. Собственный капитал ПАО «Газпром», результаты и прогнозы деятельности.

Примечания: * - данные 2018 г. на 12.07.2018г.;

** - данные Московской биржи;

*** - сумма долгосрочных и краткосрочных заемных средств.

**** - по методике ПАО «УК «Арсагера»

Источник: финансовая отчетность ПАО «Газпром» по МСФО за 2017 год, расчеты УК «Арсагера».

Как известно, одной из важнейших характеристик ведения бизнеса, определяющих скорость роста балансовой стоимости одной акции, является рентабельность собственного капитала (ROE). По итогам 2017 показатель ROE ПАО «Газпром» составил 6,2%, в дальнейшем (вплоть до 2018 года), по прогнозам УК «Арсагера», ПАО «Газпром» будет иметь уровень рентабельности около 6-8%. По нашим оценкам, чистая прибыль ПАО «Газпром» в 2018-2019 гг. будет расти. Учитывая масштаб компании и продолжающееся восстановление мировых цен на нефть и газ, можно сказать, что прогнозируемые нами темпы роста чистой прибыли компании являются консервативными. Так с 2005 г. по 2016 г. выручка компании увеличилась в 4,4 раза, чистая прибыль – в 3 раза. На этом фоне падение капитализации компании за тот же период времени почти в два раза выглядит удивительным.

Сейчас на вторичном рынке компания оценена с коэффициентом P/BV около 0,27. Другими словами, компания – один из мировых энергетических лидеров оценена инвесторами практически в четверть (!) ее балансовой стоимости. Как следствие, текущая цена акций компании представляется нам заниженной. Подробнее о влиянии соотношения процентных ставок (ROE и требуемой доходности) на соотношение рыночной и балансовой стоимости в материале «Биссектриса Арсагеры или что должна делать каждая компания».

2. Предложения по повышению эффективности деятельности ПАО «Газпром»

Исходя из вышесказанного, УК «Арсагера» считает, что для повышения рыночной стоимости акций ПАО «Газпром» до справедливого уровня и роста показателей эффективности деятельности, Совет директоров компании должен инициировать выкуп собственных акций с вторичного рынка с их последующим погашением. Отметим, что в подобной процедуре заинтересовано, в первую очередь, само ПАО «Газпром», поскольку компания обладает существенными финансовыми возможностями для повышения эффективности своей деятельности.

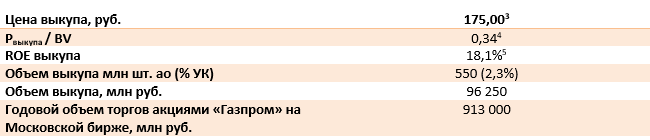

Таблица 2. Возможные параметры выкупа (пример).

Источник: финансовая отчетность ПАО «Газпром» по МСФО, расчеты УК «Арсагера».

Далее мы бы хотели пояснить на цифрах, почему проведение операции обратного выкупа повлечет за собой повышение эффективности деятельности ПАО «Газпром». Дело в том, в предлагаемом нами варианте ROE выкупа (18,1%), значительно превышает фактический ROE (6,2%).

В связи с этим, на наш взгляд, руководству компании в качестве источников финансирования обратного выкупа можно использовать заемные средства. Соотношение общего долга и собственного капитала по итогам 2017 года составляет комфортное значение 0,27. Согласно утвержденной инвестиционной программе ПАО «Газпром» объем освоения инвестиций в 2017 году превысит 1,28 трлн рублей. С учетом прогнозируемых нами размеров чистой прибыли и амортизации Газпрому не понадобится прибегать к значительным займам для финансирования своей инвестиционной программы, как следствие, соотношение общего долга и собственного капитала и на конец 2018 года не превысит 0,27.

Цену выкупа УК «Арсагера» рекомендует определить в размере 175 рублей, что на 20,5% превышает текущую рыночную цену, а размер обратного выкупа – в количестве 2,3% от уставного капитала и около 5% от акций, находящихся в свободном обращении. Таким образом, в денежном выражении объем выкупа составит 96,25 млрд рублей.

Напомним, что Совет директоров компании рекомендовал Годовому общему собранию акционеров ПАО «Газпром» распределить часть чистой прибыли по итогам 2017 года в виде дивидендов в размере 190,3 млрд рублей. По сути, обратный выкуп акций является операцией, схожей с выплатой дивидендов, ведь и в первом, и во втором случае денежные средства покидают баланс компании и поступают в распоряжение акционеров. Рекомендованные дивиденды уже утверждены Годовым общим собранием, а значит, средства для их выплаты у ПАО «Газпром» имеются. В связи с этим, мы обращаем внимание, что компании было бы выгоднее около 50% от 190,3 млрд рублей направить на выкуп, а оставшуюся сумму распределить в виде дивидендов. От операции выкупа ПАО «Газпром» получит гораздо больший экономический эффект, связанный с повышением показателей эффективности бизнеса компании и приведением стоимости компании на вторичном рынке в соответствие с ее балансовой стоимостью.

Здесь же стоит отметить, что мы прекрасно понимаем значение ПАО «Газпром» для экономики страны и, в частности, для бюджета России, который пополняется не только за счет налогов, уплачиваемых компанией, но и за счет выплаты ПАО «Газпром» дивидендов. В этой связи мы хотим подчеркнуть, что если перед компанией стоит задача не снижать объем дивидендных выплат, то операцию обратного выкупа акций можно провести на заемные средства (не уменьшая тем самым объем выплачиваемых дивидендов).

ПАО «Газпром» выгодно проводить операцию обратного выкупа по цене ниже балансовой (175,00 руб.), так как доходность подобной инвестиции (ROEвыкупа) составит 18,1% (ROEфакт * BV / Pвыкупа), что почти в 3 раза превышает ROEфакт (6,2%). Уточним, в том случае, если компания приобретает свои акции по балансовой цене (Pвыкупа = BV на акцию), то средства вкладываются с доходностью ROEфакт, если же цена выкупа ниже балансовой, то средства вкладываются с доходностью, превышающей ROEфакт на соотношение BV/P.

Отметим, что ставка ROEвыкупа превышает альтернативные возможности вложения средств. Она превышает ROEфд, а также ставку по финансовым вложениям ПАО «Газпром», равную 6-7%[6].

Мы хотим обратить внимание, что за 2017 год объем торгов акциями Газпрома на Московской бирже составил порядка 913 млрд рублей. При этом истинный объем торгов акциями компании (без учета объема, генерируемого «торговыми роботами»), по нашим оценкам, составляет порядка 300 млрд рублей. Рекомендованный УК «Арсагера» объем выкупа - 96,25 млрд рублей, – по нашему мнению, должен оказать серьезное влияние на оценку ПАО «Газпром», так как он составляет порядка 32% от годового объема торгов акциями компании (без учета объема, генерируемого «торговыми роботами») на вторичном рынке. На наш взгляд, после проведения обратного выкупа цена акций компании на вторичном рынке может подтянуться к цене выкупа (175 рублей).

Несмотря на то, что в рассматриваемом примере размер выкупа составляет 2,3% уставного капитала, мы хотим подчеркнуть, что такие операции будут всегда выгодны компании в любом объеме (как в меньшем, так и в большем) до тех пор, пока у нее есть возможность приобретать свои акции ниже балансовой цены.

3. Прогнозируемый эффект от выкупа

УК «Арсагера» намерена продемонстрировать полезность и необходимость озвученных мер. Обратимся к цифрам и проиллюстрируем будущий эффект от выкупа.

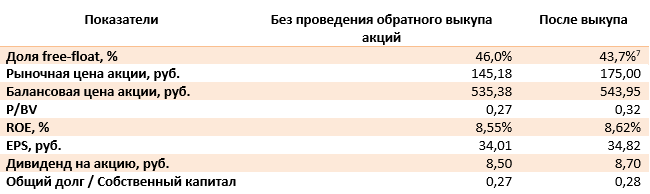

Таблица 3. Эффект для акционеров и основной деятельности компании.

Источник: финансовая отчетность ПАО «Газпром» по МСФО, расчеты УК «Арсагера».

- После проведения операции обратного выкупа балансовая цена акции по итогам 2017 года вырастет до 543,95 руб. (+1,6%).

- Значение ROE компании по итогам 2019 года вырастет на 0,07 п.п. - до 8,62%.

- Прибыль на акцию (EPS) вырастет на 0,81 руб. или на 2,4%, а экономический эффект от выкупа составит около 18,7 млрд рублей[8]; иными словами, сумма, вложенная обществом от имени своих акционеров (96,25 млрд руб.) в выкуп собственных акций, ежегодно (включая текущий год) будет приносить отдачу акционерам в размере 18,7 млрд руб.

- Рыночная цена акции поднимется до 175 рублей, то есть капитализация компании вырастет на 20,5% (к цене закрытия торгов на Московской бирже 12.07.2018 г.).

- Рост дивидендов на акцию по итогам 2017 года может составить 2,4%.

- Соотношение P/BV возрастет с 0,27 до 0,32.

- Соотношение общий долг / собственный капитал по итогам 2018 года составит 0,28.

Таким образом, после проведения обратного выкупа акций с их последующим погашением вырастут все основные показатели эффективности деятельности компании в расчете на акцию, а финансовое положение ПАО «Газпром» с учетом возросшего долга по-прежнему останется комфортным.

Кроме того, проведение этой операции, по оценкам УК «Арсагера», будет способствовать росту курсовой стоимости акций ПАО «Газпром» на вторичном рынке до объявленной цены выкупа.

В качестве косвенных позитивных факторов выкупа мы также указываем следующие:

- Акционеры, которые не будут участвовать в выкупе (прежде всего, государство), наряду с улучшением таких показателей, как балансовая цена акции, дивиденд и прибыль на акцию, также увеличат свою долю в уставном капитале акционерного общества;

- Если в результате выкупа акций с последующим их погашением доля крупного акционера (государства) превысит установленные законом пороги участия 30, 50, 75%, то, в соответствии со статьей 84 Федерального закона «Об акционерных обществах», такие акционеры будут освобождены от направления в общество обязательной оферты.

Подобная практика обратных выкупов также позволит ПАО «Газпром» привести рыночную цену в соответствие с балансовой ценой. Это обстоятельство даст возможность в будущем докапитализировать компанию путем привлечения средств при помощи дополнительных эмиссий акций по цене не ниже балансовой, что, с одной стороны, позволит финансировать выполнение задач государственной важности, а, с другой стороны, не будет вызывать потерь акционеров.

ПАО «Газпром» является крупнейшей публичной компанией России по выручке, и второй по капитализации, а акции компании являются одним из лидеров по объему торгов на российском фондовом рынке. По состоянию на конец 1 квартала 2018 года количество акционеров ПАО «Газпром» составило 480 626. Акции компании являются непременной составляющей портфелей банков, страховых компаний, негосударственных пенсионных фондов, паевых инвестиционных фондов, граждан России, а так же иностранных инвесторов. Таким образом, ПАО «Газпром» является знаковой компанией для российского фондового рынка, на примере которой инвесторы невольно судят обо всём фондовом рынке России. В этой связи применение ПАО «Газпром» лучших практик корпоративного управления, способствующих повышению эффективности деятельности и росту балансовой и рыночной стоимостей собственных акций, будет крайне позитивно воспринято как отечественными, так и иностранными инвесторами. В частности, одна из крупнейших государственных компаний ПАО «Роснефть» в мае текущего года уже объявила о программе buy-back на $2 млрд в ближайшие три года. На этих сообщениях котировки акций ПАО «Роснефть» на Московской бирже сразу прибавили порядка 6% и на данный момент компания оценена на вторичном рынке с коэффициентом P/BV равным 1.

Учитывая вышесказанное, отметим, что проведение обратного выкупа акций не останется незамеченным и скажется на росте привлекательности как акций ПАО «Газпром», так и всего рынка в глазах инвесторов, что улучшит эффективность управления государственным имуществом.

Озвученные нами предложения полностью соответствуют выполнению задачи, поставленной Президентом РФ В. Путиным по выполнению ключевых показателей эффективности (KPI) для топ-менеджеров компаний с государственным участием. Напомним, что центральное место в системе показателей занимают капитализация компании, величина выплачиваемых дивидендов, рентабельность акционерного капитала.

Мы готовы дать необходимые дополнительные пояснения относительно наших предложений как в очной, так и в заочной форме на безвозмездной основе. УК «Арсагера» готова также помочь в диагностике потенциальных слабых мест в системе корпоративного управления ПАО «Газпром».

Телефон: +7 (812) 313-05-30; +7 (812) 313-05-31

Факс: +7 (812) 313-05-33

E-mail: clients@arsagera.ru

Контактные лица: Соловьев В.Е., Председатель Правления ПАО «УК «Арсагера»

Абалов А.Э., Начальник аналитического управления.

[1] ROEфд – ставка, под которую компания может инвестировать заработанную прибыль, направив ее в основную деятельность. Фактически, это дополнительная доходность, под которую полученная прибыль текущего периода может работать в будущем. Взята с учетом имеющихся данных по российской газовой отрасли.

[2] Доходность, которую инвесторы ожидают получить в виде курсового роста и дивидендов от вложений в акции данного бизнеса. В качестве ориентира требуемой доходности ПАО «Газпром» взята ставка по долговым обязательствам, увеличенная в 1,5 раза.

[3] Цена выкупа может быть обозначена компанией на ином уровне: как больше, так и меньше.

[4] Для расчета взят собственный капитал ПАО «Газпром» на конец 2017 года.

[5] Механизм расчета данного показателя приведен на следующей странице.

[6] Рассчитано на основании отчетности ПАО «Газпром» по МСФО как соотношение процентов к получению и величины финансовых вложений и денежных средств.

[7] В случае, если объем выкупа составит 550 млн шт. акций и мажоритарный акционер не будет участвовать в выкупе.

[8] Рассчитан как изменение EPS * Количество акций после выкупа. Экономический эффект = 0,81 руб. * 23,1 млрд шт. ао = 18,7 млрд руб.

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

Комментарии 201

alex 1273

Одна из главных причин разногласий — оценка стоимости холдингов, на долю которых приходится четверть производства электроэнергии в России. Результаты аудита «Ведомостям» рассказал федеральный чиновник и подтвердили источник, близкий к ФАС, и человек, знакомый с ходом сделки.

Стоимость активов «Газпром энергохолдинга», на базе которого предполагается провести слияние (ТГК-1, «Мосэнерго» и ОГК-2 с присоединенной ОГК-6), получилась 250 млрд руб. «КЭС-холдинг», активы которого «Ренова» собиралась внести в СП (ТГК-5, ТГК-6, ТГК-7, ТГК-9 и ряд сбытовых компаний), был оценен в 120-162 млрд руб.

Но на его балансе (на конец 2011 г.) аудиторы обнаружили 130 млрд руб. долгов. Если прибавить к ним внутреннюю задолженность холдинга перед «Реновой» Вексельберга, то долг достигает 160 млрд руб., что сопоставимо со стоимостью всей компании. Правда, у компаний холдинга есть 35-40 млрд руб. на депозитах, подчеркивает источник, знакомый с ходом сделки.

Аудит обоих холдингов, по словам нескольких их сотрудников, проводили Pricewater-house Coopers (PwC), Deloitte и Ernst & Young. Сотрудники Deloitte подтвердили проведение оценки, но комментировать ее результаты не стали. Представитель PwC от комментариев отказался. Представитель Deloitte на звонки не отвечал. С представителем Ernst & Young связаться не удалось.

Аналитики поражены результатами аудита: они не догадывались о таких долгах энергокомпаний Вексельберга. «Для рынка оказалось нежиданностью, что долги КЭС сопоставимы со стоимостью компании», — говорит директор Фонда энергетического развития Сергей Пикин. Официальной информации о таком уровне долга никогда не озвучивалось, сказал аналитик«ВТБ капитала» Александр Селезнев. По данным РСБУ на конец III квартала, чистый долг всех «дочек» КЭС равен 65,6 млрд руб., подсчитал аналитик «Инвест-кафе» Вячеслав Новожилов. «160 млрд руб. долгов — это очень много, с учетом того что мы оцениваем КЭС в 116 млрд», — говорит Ирина Филатова из БКС. Аналитикам было известно только о крупных долгах ТГК-5 (16,8 млрд руб.) и ТГК-9 (26,1 млрд), добавляет ее коллега Екатерина Трипотень.

Гендиректор «КЭС-холдинга» Евгений Ольховик и три его заместителя отказались от комментариев. Представитель «Реновы» лишь напомнил, что стороны подписали меморандум, в котором обязуются закончить сделку к марту, и заверил, что «Ренова» предпринимает все шаги, чтобы это выполнить. Представители «Газпром энергохолдинга» от комментариев отказались.

По информации федерального чиновника, в случае реализации сделки КЭС готова урегулировать долги с «Реновой» и учитывать при слиянии наличие обязательств на 130 млрд руб. По его словам, Вексельберг настаивает на сохранении прежней структуры сделки — получении 25% плюс 1 акция и нескольких десятков миллиардов рублей.

«Газпром» же считает эти условия невыгодными и опасается, что ему придется платить дважды — за активы «Реновы» и по долгам КЭС, продолжает чиновник. Реальной ценой КЭС, по его словам, «Газпром» считает «32 млрд руб., т. е. 13% от объединенной компании». 11%, уточняет источник, знакомый с ходом сделки, подчеркивая, что окончательных параметров сделки еще нет.

Пикин предположил, что долги тянутся еще с момента создания КЭС: когда компания структурировалась, активы покупались в долг. Долги есть и у «Газпром энергохолдинга», напомнил Новожилов: на конец III квартала по МСФО три «дочки» компании задолжали 130 млрд руб. Но, возможно, часть этого долга — взаимозачеты между объединенными ОГК-2 и ОГК-6, оговорился он.

Нового ходатайства в ФАС не подавалось, сообщил замруководителя службы Анатолий Голомолзин. ФАС неоднократно высказывала озабоченность условиями слияния «Газпром энергохолдинга» с КЭС, напомнил он, но возможное увеличение доли «Газпром энергохолдинга» в СП комментировать не стал.