Казаньоргсинтез (KZOS)

Добыча, переработка нефти и газа

Итоги 1 п/г 2016г.: девальвационный фактор продолжает стимулировать прибыль

Компания Казаньоргсинтез опубликовала отчетность по РСБУ за 1 п/г 2016 г.

Выручка компании составила 38,4 млрд. руб., увеличившись на 11,9%, что в основном было обеспечено сохраняющимся ростом рублевых цен на полимеры. При этом отметим, что темпы роста доходов замедлились, что подтверждают и сократившиеся объемы экспортных поставок компании со своих заводов с 20,4% в 1 п/г 2015 г. до 15,9% в отчетном периоде.

Себестоимость компании возросла только на 1,5% и составила 20,8 млрд руб., а общие затраты по обычным видам деятельности (с учетом коммерческих и управленческих расходов) выросли на 5%. Такая динамика была вызвана тем обстоятельством, что большая часть затрат носит рублевый характер и значительно проще поддается контролю со стороны компании. Столь сильное расхождение темпов роста выручки и затрат позволило компании увеличить операционную прибыль на 24,7% – до 15 млрд. руб.

В отчетном периоде компания продолжила снижение своей долговой нагрузки (общий долг сократился с 12,1 млрд руб. до 7,9 млрд руб.), что повлекло за собой снижение процентных выплат (с 679 млн руб. до 407 млн руб.). Объем полученных процентов по остаткам на счетах составил 797 млн руб. против 519 млн руб. годом ранее. Такое значительное увеличение процентных доходов обусловлено ростом объема денежных средств на счетах (с 1 млрд руб. до 15,4 млрд руб.). Сальдо прочих доходов/расходов составило 628,2 млн руб. против 243,2 млн руб. годом ранее.

В итоге компания заработала 11,7 млрд руб. чистой прибыли, что на 26,7% превышает прошлогодний результат.

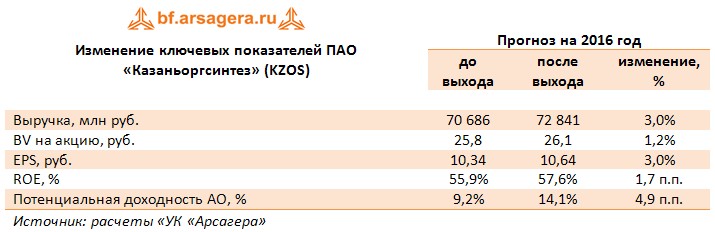

По результатам вышедшей отчетности мы несколько подняли наши прогнозы по основным финансовым показателям компании.

В будущем мы ожидаем сокращения чистой прибыли компании на фоне укрепления рубля и стабилизации цен на продукцию на внутреннем рынке. Вместе с тем отметим, что благоприятная ценовая конъюнктура на рынке полиэтиленов и поликарбонатов позволяет компании не только демонстрировать высокие финансовые показатели, но и, решать проблему некогда высокого долга, на протяжении многих лет тормозившего развитие компании.

На данный момент акции компании торгуются c P/E 2016 на уровне 4 и P/BV в районе 1,7 и не входят в число наших приоритетов.

-

Итоги 1 п/г 2016г.: девальвационный фактор продолжает стимулировать прибыль

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

Комментарии 0