ЛУКОЙЛ (LKOH)

Добыча, переработка нефти и газа

Итоги 9 мес. 2015 года: увеличение добычи способствует росту рублевой выручки

Лукойл раскрыл консолидированную финансовую отчетность за 9 месяцев 2015 года.

Выручка компании снизилась более чем на треть, составив $74.7 млрд. Доходы от продаж нефти сокращались более медленными темпами (29.4%) и составили $20 млрд. Цена реализации нефти на международных рынках упала на 48%, на внутреннем – на 36.5%. В отчетном периоде компания нарастила добычу нефти на 4.6% - до 75.3 млн тонн, что было обусловлено дальнейшим развитием проекта «Западная Курна-2». В итоге продажи нефти выросли на 30.6% - до 58.1 млн тонн.

Производство нефтепродуктов сократилось чуть более чем на 10%, составив 44 млн тонн. Возросшие объемы их закупок способствовали росту продаж почти на 7% - до 93.4 млн тонн. Выручка от реализации нефтепродуктов сократилась на 36.1%, составив $49.9 млрд. Цены реализации на международных рынках упали на 42%, на внутреннем – на 36%.

Операционные расходы сокращались более медленными темпами, по сравнению с выручкой, уменьшившись на 32.2% - до $70.8 млрд. В их структуре наиболее медленное снижение продемонстрировали транспортные расходы, составившие $3.78 млрд (-18%), и амортизационные отчисления, уменьшившиеся до $6.3 млрд (-7.2%). В итоге операционная прибыль компании сократилась более чем на половину – до $3.89 млрд.

Положительным моментом является сокращение чистых финансовых расходов на 41% - до $526 млн – за счет более низких отрицательных курсовых разниц ($222 млн против $615 млн). Долговая нагрузка компании за год почти не изменилась, оставшись на уровне $13 млрд. В итоге чистая прибыль Лукойла упала почти на 60%, составив $2.3 млрд.

Добавим, что в рублевом выражении выручка компании 4.45 трлн рублей, прибавив 11.4%, а чистая прибыль сократилась почти на треть – до 138.8 млрд рублей.

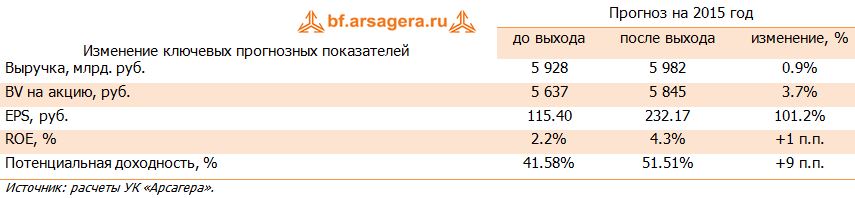

В целом отчетность компании вышла лучше наших ожиданий в части объемов реализации продукции и уровня операционных расходов. Кроме того, аналитическая модель компании была обновлена с целью более подробного учета схемы вознаграждения и возмещения затрат по проекту «Западная Курна-2», что привело к существенному повышению прогноза чистой прибыли 2015 года и повышению финансовых результатов последующих лет. В итоге потенциальная доходность акций Лукойла превысила 50%.

Акции компании торгуются с P/BV 2015 около 0.4 и являются одним из наших приоритетов в нефтяном секторе.

-

Итоги 9 мес. 2015 года: увеличение добычи способствует росту рублевой выручки

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

Комментарии 55

Артем Абалов

Михаил Ермаков

Елена Ланцевич

Василий Иванов

Артем Абалов

Андрей Зуев

Артем Абалов

Сергей Сергеев

Елена Ланцевич

Дмитрий Попов

Андрей Валухов

Антон Лауфер

Александр Шадрин

Александр Федин

Александр Шадрин

Александр Федин

Александр Шадрин

Александр Федин

Артем Абалов

Посетитель

Посетитель

Посетитель

Елена Ланцевич

Посетитель

Елена Ланцевич

Посетитель

Посетитель

Елена Ланцевич

Посетитель

Елена Ланцевич

Посетитель

Елена Ланцевич

Сергей Соловьёв

Андрей Валухов

Руслан Заболотский

Артем Абалов

Сергей Г.

Руслан Заболотский

Андрей Валухов

Руслан Заболотский

Андрей Валухов

Руслан Дурдыев

Воронноров

Воронноров

Алексей Астапов

alex 1273

Елена Ланцевич

Татьяна Моисейкина

Елена Ланцевич

alex 1273

Елена Ланцевич

Елена Ланцевич

Александр Кузнецов

alex 1273

Алексей Астапов