Нижнекамскнефтехим (NKNC, NKNCP)

Добыча, переработка нефти и газа

Обращение к Совету директоров с предложением по организации обратного выкупа акций

Документ содержит информацию о мерах по увеличению:

- балансовой и рыночной стоимости акций ОАО «НИЖНЕКАМСКНЕФТЕХИМ»;

- прибыли и размера дивиденда на акцию;

- эффективности использования собственного капитала.

Кто мы

ОАО «Управляющая компания «Арсагера»:национальный инвестор, вкладывающий средства в отечественную экономику; автор ежегодного исследования, посвященного уровню корпоративного управления российских публичных компаний. Итоги данного исследования размещены в свободном доступе по ссылке http://arsagera.ru/analitika/issledovanie_korporativnogo_upravleniya_v_rossii/ analiz_sostoyaniya_korporativnogo_upravleniya/.

УК «Арсагера» более 10 лет ведет профессиональную инвестиционную деятельность на рынке ценных бумаг. В своей системе управления капиталом мы опираемся исключительно на фундаментальные показатели бизнеса анализируемых нами эмитентов. В ходе проводимого анализа российского фондового рынка мы регулярно замечаем примеры иррационального поведения, как со стороны инвесторов, так и со стороны эмитентов.

По состоянию на 09/06/15 под управлением компании находится пакет привилегированных акций ОАО «Нижнекамскнефтехим» в размере 850 500 штук (0,046% уставного капитала).

Наша цель

Мы являемся долгосрочными инвесторамии считаем своей целью повышать эффективностьбизнеса российских публичных компаний.

Мы взаимодействуем с руководящими органами большинства российских публичных компаний с целью обмена опытом и рекомендациями, направленными на оптимизацию и совершенствование Модели управления акционерным капиталом (МУАК). Мы считаем, что подобная форма сотрудничества будет выгодна как эмитентам, так и инвесторам. МУАК в акционерном обществе должна работать на благо бизнеса компании и в интересах всех акционеров, а также приводить к трансформации результатов деятельности компании в курсовую стоимость ее акций.

Мы рассчитываем на понимание членов Совета директоров ОАО «Нижнекамскнефтехим» и выражаем надежду, что описанные рекомендации будут тщательно проанализированы и окажутся полезными компании. Для лучшего понимания сути предлагаемых нами практических действий прилагаем необходимые теоретические материалы:

- «Обязательства акционерного общества перед кредиторами и акционерами»

- «Кто знает и определяет цену акций?»

- «Биссектриса Арсагеры или что должна делать компания».

Исходные параметры

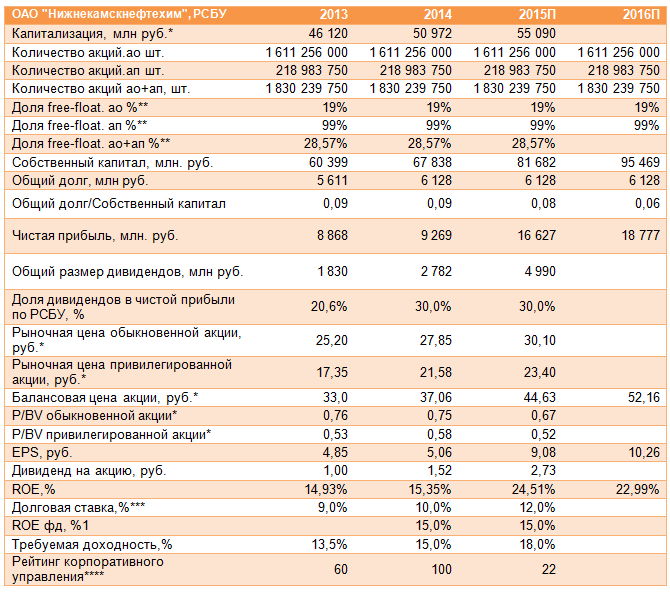

ОАО «Нижнекамскнефтехим» — один из крупнейших нефтехимических производителей Европы, занимающий ведущие позиции по производству синтетических каучуков и пластиков в России. Компания успешно реализует долгосрочную программу стратегического развития, предусматривающую как запуск новых производств, так и расширение уже действующих мощностей, что позволило ей с 2008 г. добиться существенного роста чистой прибыли. В таблице 1 приведены результаты деятельности ОАО «Нижнекамскнефтехим» за 2 последних года, а также прогноз финансовых показателей на 2015 и 2016 гг., составленный аналитическим подразделением УК «Арсагера»

Таблица 1. Собственный капитал ОАО «Нижнекамскнефтехим», результаты и прогнозы деятельности.

Примечания:* — данные 2015 г. на 09.06.2015г.;

** — по данным ММВБ;

*** — данные компании из отчетности по МСФО;

**** — по методике ОАО «УК «Арсагера» arsagera.ru/files/KU/nknc.pdf

Источник: финансовая отчетность ОАО «Нижнекамскнефтехим» по РСБУ за 2014 год, расчеты УК «Арсагера».

Как известно, одной из важнейших характеристик ведения бизнеса, определяющих скорость роста балансовой стоимости одной акции, является рентабельность собственного капитала (ROE). По итогам 2014 показатель ROE ОАО «Нижнекамскнефтехим» составил 15,3%, и в дальнейшем (вплоть до 2016 года), по прогнозам УК «Арсагера», ОАО «Нижнекамскнефтехим» имеет все шансы не только сохранить, но и существенно увеличить текущую рентабельность. Помимо наращивания производственных мощностей (строительство олефинового комплекса мощностью до 1 млн тонн по этилену в год, запуск новых производств синтетических каучуков и пластиков) и стабилизации цен на рынках сбыта продукции значительный вклад в прибыль 2015-2016 гг. внесет эффект девальвации рубля.

Сейчас на вторичном рынке обыкновенные акциикомпании оценены с коэффициентом P/BV около 0,7, а привилегированные – около 0,5. Другими словами, собственный капитал компании оценен инвесторами всего в половину (!) его стоимости по привилегированным акциям. Так как рентабельность собственного капитала компании «Нижнекамскнефтехим» (15,3%) сопоставима с требуемой инвесторами доходностью (15%), то стоимость обоих типов акций ОАО «Нижнекамскнефтехим» на вторичном рынке не должна быть ниже балансовой стоимости. Как следствие, текущая цена акций компании, особенно привилегированных, представляется нам сильно заниженной. Подробнее о влиянии соотношения процентных ставок (ROE и требуемой доходности) на соотношение рыночной и балансовой стоимости в материале «Биссектриса Арсагеры или что должна делать компания».

Предложения по повышению эффективности деятельности ОАО «Нижнекамскнефтехим»

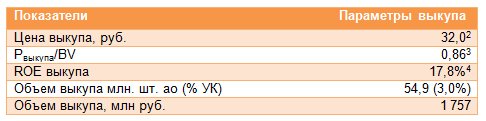

Исходя из предпосылок МУАК, УК «Арсагера» считает, что для решения проблемы повышения рыночной стоимости акций ОАО «Нижнекамскнефтехим» до справедливого уровня и роста показателей эффективности деятельности, Совет директоров компании должен инициировать выкуп собственных акций с вторичного рынка с их последующим погашением. Отметим, что в подобной процедуре заинтересовано, в первую очередь, само ОАО «Нижнекамскнефтехим», поскольку компания обладает существенными финансовыми возможностями для повышения эффективности своей деятельности.В рамках проведения обратного выкупа мы рекомендуем выкупать, прежде всего, привилегированные акции ОАО «Нижнекамскнефтехим» в силу более низкой рыночной цены.

Таблица 2.Возможные параметры выкупа (пример)

Источник: финансовая отчетность ОАО «Нижнекамскнефтехим» по РСБУ, расчеты УК «Арсагера».

Далее мы бы хотели пояснить на цифрах, почему проведение операции обратного выкупа является экономически эффективной операцией для ОАО «Нижнекамскнефтехим». Как уже отмечалось выше, фактический ROE компании (15,3%) превышает требуемую инвесторами доходность от вложения в акции компании и превосходит средневзвешенную ставку долга ОАО «Нижнекамскнефтехим» (12%)[5].

В связи с этим, на наш взгляд, руководству компании в качестве источников финансирования обратного выкупа можно использовать заемные средства. Соотношение общего долга и собственного капитала по итогам 2014 года составляет комфортное значение 0,09, и в 2015г. не претерпит существенных изменений, оставаясь на невысоком уровне.

Цену выкупа привилегированных акций УК «Арсагера» рекомендует определить в размере 32 рублей, что на 37% превышает текущую рыночную цену, а размер обратного выкупа – в количестве 3,0% от уставного капитала. Таким образом, в денежном выражении объем выкупа составит 1 757 млн. рублей.

Напомним, что на Годовом общем собрании акционеров ОАО «Нижнекамскнефтехим» было принято решение распределить часть чистой прибыли по итогам 2014 года в виде дивидендов в размере 2 782 млн рублей. По сути, обратный выкуп акций является операцией, схожей с выплатой дивидендов, ведь и в первом, и во втором случае денежные средства покидают баланс компании и поступают в распоряжение акционеров. Рекомендация дивидендных выплат Советом директоров означает, что средства у ОАО «Нижнекамскнефтехим» имеются.В связи с этим, мы обращаем внимание, что компании было бы выгоднее часть средств направить на выкуп акций (прежде всего привилегированных) с их последующим погашением, а уже оставшуюся сумму распределить в виде дивидендов.От операции выкупа ОАО «Нижнекамскнефтехим» получит гораздо больший экономический эффект, связанный с повышением показателей эффективности бизнеса компании и увеличением балансовой стоимости акций.

ОАО «Нижнекамскнефтехим» выгодно проводить операцию обратного выкупа по цене ниже балансовой (32 руб.), так как доходность подобной инвестиции (ROEвыкупа) составит 17,8% (ROEфакт* BV /Pвыкупа), что превышает ROEфакт (15,3%)Уточним, в том случае, если компания приобретает свои акции по балансовой цене (Pвыкупа = BV на акцию), то средства вкладываются с доходностью ROEфакт, если же цена выкупа ниже балансовой, то средства вкладываются с доходностью, превышающей ROEфакт на соотношение BV/P.

Отметим, что ставкаROEвыкупа превышает альтернативные возможности вложения средств.ОнапревышаетROEфд, а также ставку по финансовым вложениям ОАО «Нижнекамскнефтехим», равную 6-7%[6].

Уменьшение в обращении количества привилегированных акций сократит будущие обязательства общества по выплате дивидендов согласно уставу, увеличит балансовую стоимость и будущие дивиденды в расчете на одну обыкновенную акцию, а также упростит структуру акционерного капитала компании.

Несмотря на то, что в рассматриваемом примере размер выкупа составляет 3,0% уставного капитала, мы хотим подчеркнуть, что такие операции будут всегда выгодны компании в любом объеме (как в меньшем, так и в большем) до тех пор, пока у нее есть возможность приобретать свои акции ниже балансовой цены.

Прогнозируемый эффект от выкупа

УК «Арсагера» намерена продемонстрировать полезность и необходимость озвученных мер. Обратимся к цифрам и проиллюстрируем будущий эффект от выкупа.

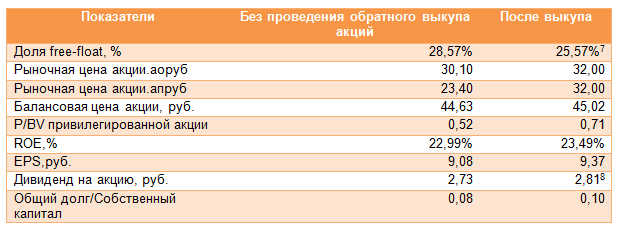

Таблица 3. Эффект для акционеров и основной деятельности компании

Источник: финансовая отчетность ОАО «Нижнекамскнефтехим» по РСБУ, расчеты УК «Арсагера».

- После проведения операции обратного выкупа балансовая цена акции по итогам 2015 года вырастет до 45,02 руб., (+0,9%).

- Прибыль на акцию (EPS) вырастет на 0,28рублей или на 3,1%, а экономический эффект от выкупа составит около 499 млн. рублей[9]; иными словами, сумма, вложенная обществом от имени своих акционеров (1 757 млн. руб.) в выкуп собственных привилегированных акций, ежегодно (включая текущий год) будет приносить отдачу акционерам в размере 499 млн. рублей.

- Рыночная цена привилегированнойакции поднимется до 32 рублей(+37,0% к цене закрытия торгов на Московской бирже 09.06.2015 г.).

- Рост дивидендов на акцию по итогам 2015 года может составить 3,1%.

- Соотношение P/BV для привилегированной акции возрастет с 0,52 до 0,71.

- Соотношение общий долг / собственный капитал по итогам 2015 года составит 0,10.

Таким образом, после проведения обратного выкупаакций с их последующим погашением вырастут все основные показатели эффективности деятельности компании в расчете на одну акцию, а финансовое положение ОАО «Нижнекамскнефтехим» с учетом возросшего долга по-прежнему останется комфортным.

Кроме того, проведение этой операции, по оценкам УК «Арсагера», будет способствовать росту курсовой стоимости обоих типов акций ОАО «Нижнекамскнефтехим» на вторичном рынке.

Данное обстоятельство укрепит репутацию ОАО «Нижнекамскнефтехим» как публичной компании. Следует помнить, что одной из основных характеристик публичности является соответствие рыночной оценки достижениям бизнеса компании. Сокращение доли привилегированных акций в уставном капитале компании вплоть до полной их ликвидации окажут положительное влияние на ликвидность обыкновенных акций и капитализацию компании. Это произойдет благодаря повышению балансовой и рыночной стоимостей одной обыкновенной акции, а также роста дивидендных выплат в расчете на обыкновенную акцию.Таким образом, целенаправленные действия по управлению акционерным капиталом и, как следствие, четкая корреляция между рыночной и балансовой ценами акций компании обеспечит устойчивый спрос на ценные бумаги ОАО «Нижнекамскнефтехим»со стороны инвестиционного сообщества. Это тем более важно, в связи с тем, что компания планирует привлечение средств с финансового рынка для осуществления своих масштабных инвестиционных программ.

Мы готовы дать необходимые дополнительные пояснения относительно наших предложений как в очной, так и в заочной форме на безвозмездной основе. УК «Арсагера» готова также помочь в диагностике потенциальных слабых мест в системе корпоративного управления ОАО «Нижнекамскнефтехим».

[1]ROEфд – ставка, под которую компания может инвестировать заработанную прибыль, направив ее в основную деятельность. Фактически, это дополнительная доходность, под которую полученная прибыль текущего периода может работать в будущем. Взята с учетом имеющихся данных по российской нефтяной отрасли

[2]Цена выкупа может быть обозначена компанией на ином уровне: как больше, так и меньше.

[3]Для расчета взят собственный капитал ОАО «Нижнекамскнефтехим» на конец 2014 года.

[4]Механизм расчета данного показателя приведен на следующей странице.

[5]Данные взяты из отчетности по МСФО за 2014 год.

[6] Рассчитано на основании отчетности ОАО «Нижнекамскнефтехим» по РСБУ как соотношение процентов к получению и величины финансовых вложений и денежных средств.

[7] В случае, если объем выкупа оставит 54,9 млн. шт. акций и мажоритарный акционер не будет участвовать в выкупе.

[8] Размер дивиденда определен исходя из прогнозной чистой прибыли 2015 года и доли дивидендов в чистой прибыли в размере 30,0%.

[9]Рассчитан как изменение EPS * Количество акций после выкупа. Экономический эффект = 1,06 руб. * 2,25 млрд.шт.ао = 2,4 млрд. руб.

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

Комментарии 96

Артем Абалов

Артем Абалов

Владислав Кофанов

Алексей Зыков

Алексей Астапов

Алексей Зыков

Артем Абалов

Андрей Зуев

Артем Абалов

Елена Ланцевич

Сергей Белый

Александр Шадрин

Сергей Белый

Елена Ланцевич

20 Finic

Андрей Валухов

Добрый день. Эта информация была доступна участникам рынка уже пятницу утром.

1. Мы продолжаем оставаться держателями префов Нижнекамскнефтехима, не предпринимая никаких особенных операций с бумагами после выхода данной новости.

http://www.taif.ru/press/relise/item.php?show=1576

В данном пресс-релизе сказано, что ТАИФ не ставит целью приобретение 100% акций компании, но, разумеется, такое корпоративное событие (принудительный выкуп и полная консолидация) может произойти. Чтобы рассуждать о его вероятности следует дождаться цены выкупа по текущем обязательному предложению и его итогов – объемов бумаг, которые будут представлены миноритариями к выкупу.

2. Насчет роста цены – в пятницу обыкновенные акции снизились на 1%, привилегированные – выросли на 3%. По все видимости, вышедшая информация пока не нашла острого отклика у участников рынка. Что произойдет с ценами на открытом рынке дальше – будет во многом зависеть от цены оферты.

Вообще говоря, мы не даем рекомендаций о покупке тех или иных бумаг. Что касается технических моментов – то никаких проблем с покупкой или продажей акций не возникнет. В пятницу торги бумагами шли в обычном режиме.

Также хотелось бы прояснить еще один момент – не совсем понятно в каком контексте вы употребляете понятие «биржа». Торги акциями Нижнекамскнефтехима на Московской Бирже – это подача заявок на покупку с одной стороны инвесторами, желающими купить бумаги, с другой – подача встречных заявок на продажу теми инвесторами, у которых эти акции есть.

Гость

Андрей Валухов

Андрей Валухов

Гость

Сергей Белый

Дмитрий Попов

Андрей Валухов

Пока продолжаем считать, что планируемые поправки в течение двух лет будут внесены.

http://stocks.investfunds.ru/news/124033/

Дмитрий Попов

Артем Абалов

Александр Мальцев

Артем Абалов

Александр Мальцев

20 Finic

Артем Абалов

20 Finic

Артем Абалов

Николай Строилов

20 Finic

Артем Абалов

Анатолий Трофимов

Артем Абалов

Анатолий Трофимов

Артем Абалов

Анатолий Трофимов

Артем Абалов

Анатолий Трофимов

Артем Абалов

20 Finic

20 Finic

Артем Абалов

20 Finic

Анатолий Трофимов

20 Finic

Анатолий Трофимов

Артем Абалов

Анатолий Трофимов

Артем Абалов

Антон Лауфер

Анатолий Трофимов

Артем Абалов

Анатолий Трофимов

Артем Абалов

Анатолий Трофимов

Артем Абалов

Анатолий Трофимов

Артем Абалов

Анатолий Трофимов

Артем Абалов

Анатолий Трофимов

Артем Абалов

Алексей Пальчиков

Артем Абалов

Посетитель

Артем Абалов

Посетитель

Алексей Астапов

Михаил Лукин

Алексей Пальчиков

Алексей Пальчиков

Алексей Астапов

Алексей Пальчиков

Артем Абалов

Александр Федин

Александр Федин

Артем Абалов

Александр Федин

Артем Абалов

Александр Федин

Артем Абалов

Vladimir Isaev

Артем Абалов

Владимир Мозжечков

Артем Абалов

С. Г.О.

Артем Абалов

Артем Абалов

alex 1273

Артем Абалов