НК Роснефть (ROSN)

Добыча, переработка нефти и газа

Итоги 1 п/г. 2016 г.: накопленные убытки от операций хеджирования продолжают съедать прибыль

Роснефть раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г. 2016 года.

Выручка компании сократилась на 14,2%, составив 2,3 трлн рублей, что, прежде всего, было обусловлено снижением цен на нефть. Продажи сырой нефти упали на 15,2% - до 1,03 трлн рублей. При этом добыча компании с учетом доли в зависимых предприятиях осталась практически на прошлогоднем уровне - 95,2 млн тонн. Объем продаж нефти возрос на 7,7%, составив 61,2 млн тонн, при этом средняя цена реализации на международных рынках понизилась на 16,6%, а на внутреннем рынке – на 9,6%. Экспорт нефти (за исключением поставок в СНГ) составляет 87,3% от общих продаж в натуральном выражении.

Производство нефтепродуктов сократилось на 6,1% - до 44,6 млн тонн, а выручка от их реализации уменьшилась на 17,4% до 1,03 трлн рублей. Объем продаж в натуральном выражении составил 45,2 млн тонн, сократившись на 5,2%, при этом средняя цена реализации на международных рынках упала на 20,6%, а на внутреннем возросла на 1,1%. В итоге доходы от экспорта нефтепродуктов снизились на 26,4%, составив 587 млрд рублей, а от продаж на внутреннем рынке возросли на 2,2% до 415 млрд рублей.

Выручка от продаж газа увеличилась на 18,7%, составив 108 млрд рублей, на фоне роста как объемов реализации на 11%, так и цены реализации на 5,2%.

Операционные расходы компании сокращались сопоставимыми по сравнению с выручкой темпами, составив 1,95 млрд рублей (-14%). Тем не менее ряд статей показал рост: производственные и операционные расходы увеличились до 260 млрд рублей (+2%), стоимость пользования нефтепроводом и расходы на транспортировку – до 282 млрд рублей (+2,9%), а закупки нефти, газа и нефтепродуктов возросли до 279 млрд рублей (+6,9%). Отметим, что налоговый маневр скорректировал рост расходов за счет снижения отчислений по НДПИ до 432 млрд рублей (-25,3%), а также сокращения экспортных пошлин до 274 млрд рублей (-43%). В итоге операционная прибыль компании упала на 15,6% - до 329 млрд рублей.

Долговая нагрузка Роснефти с начала года уменьшилась на 384 млрд рублей – до 2,9 трлн рублей. Чистые финансовые расходы выросли в 2 раза до 190 млрд рублей, что связано с реализованными отрицательными курсовыми разницами от переоценки инструментов управления курсовым риском в размере 74 млрд рублей, а также полученными отрицательными курсовыми разницами в размере 41 млрд рублей. В итоге чистая прибыль компании сократилась на 45,8% - до 103 млрд рублей.

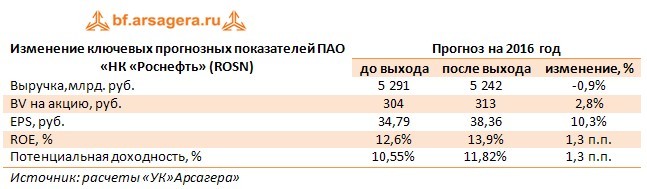

После внесения фактических результатов наш прогноз по выручке практически не претерпел изменений. Что касается прогноза по чистой прибыли: в 2016 г. прогноз был повышен в результате снижения в отчетном году прогноза реклассификации накопленных убытков от переоценки инструментов хеджирования, признанных в Отчете о прочем совокупном доходе, в состав прибылей и убытков.

Акции Роснефти торгуются с P/E 2016 около 9 и не входят в число наших приоритетов.

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

Комментарии 16

Елена Ланцевич

Александр Александров

Артем Абалов

Роман Ерин

Дмитрий Посетитель

Елена Ланцевич

qdas

Артем Абалов

Александр Федин

Сергей Тишин

Сергей Посетитель

С. Г.О.

Евгении Кушелевский

Владимир Пирогов

Елена Ланцевич

alex 1273