НОВАТЭК (NVTK)

Добыча, переработка нефти и газа

Итоги 2014 года: успехи операционной деятельности и отрицательные эффекты от девальвации рубля

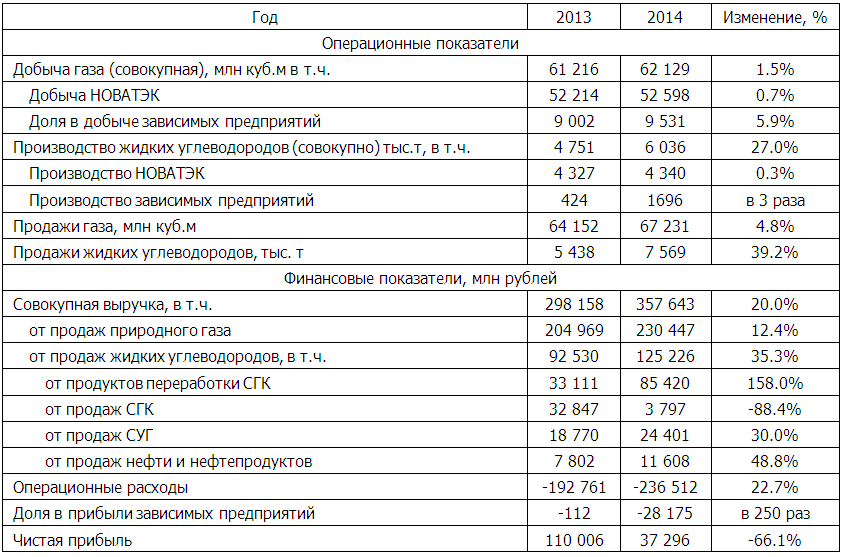

НоваТЭК раскрыл отчетность по МСФО за 2014 год. Совокупная выручка прибавила 20%, достигнув 357.6 млрд рублей.

Источник: данные компании

Выручка от реализации газа выросла на 12.4%, составив 230.4 млрд рублей. Совокупная добыча компании выросла в отчетном периоде только на 1.5%, чем и был обусловлен относительно скромный рост выручки. Напомним, что в 2013 году Сибнефтегаз, на долю Новатэка в котором приходилось 5 396 млн кубометров добычи газа, покинул корпоративный контур компании. При этом добыча Нортгаза и Северэнергии в долях владения Новатэком выросла в 2.3 и 3.4 раза соответственно.

Объем продаж жидких углеводородов прибавил 27%, достигнув 6 036 тыс. тонн. Одной из причин стало увеличение выработки на Северэнергии (в 8 раз), другой - выросшие закупки у третьих сторон. В итоге выручка от реализации жидких углеводородов выросла на 35.3% - до 125 млрд рублей.

Напомним, что в третьем квартале 2013 года Новатэк углубил производственную цепочку, введя в эксплуатацию в Усть-Луге комплекс по переработке стабильного газового конденсата (СГК) мощностью около 5 млн тонн в год. На данный комплекс идут поставки с Пуровского завода по переработке конденсата, в Усть-Луге стабильный газовый конденсат разделяется на фракции, в результате чего потребителям на экспорт идут более дорогие продукты. В 2014 году три четверти от объема выпуска составила нафта. В итоге суммарная выручка от продажи СГК и продуктов его переработки СГК выросла до 89.2 млрд рублей (+35%), став настоящим драйвером роста выручки компании в 2014 году.

Однако операционные расходы показали более быстрый темп роста, по сравнению с выручкой, прибавив 22.7% и составив 236.5 млрд рублей. Рост продемонстрировали все основные статьи затрат. Транспортные расходы, имеющие наибольший удельный вес в структуре себестоимости (48.4%) прибавили 11% в основном из-за возросших объемов поставок газа конечным потребителям, на долю которых пришлось 94% поставок газа против 89% годом ранее.

Прочие налоги прибавили более 35%: основной драйвер роста – возросшая в отчетном периоде на 28% ставка НДПИ на газ. Напомним, что в результате осуществления налогового маневра в нефтяной отрасли ставка НДПИ на газовый конденсат в 2015, 2016, 2017 годах возрастет соответственно в 4.4, 5.5 и 6.5 раз, по сравнению с 2014 годом, соответственно.

Рост ставок НДПИ на газовый конденсат будет компенсирован снижением экспортных пошлин. Амортизационные отчисления Новатэка в 2014 году выросли более чем на четверть, достигнув 17 млрд рублей. При этом самый значительный рост продемонстрировали расходы на покупку газа и жидких углеводородов, что связано со увеличением добычи на дочерних предприятиях Новатэка. У своих «дочек» в 2014 году компания закупила почти 30% выработанного ими газа и почти весь объем жидких углеводородов.

В результате операционная прибыль Новатэка снизилась 11%, составив 127.8 млрд рублей. Отметим, что на результат 2013 года сильно повлияла продажа 20% пакета Arctic Russia, стоимость которой составила 35 млрд рублей.

Процентные расходы составили 5.7 млрд рублей, незначительно увеличившись, по сравнению с 2013 годом. При этом долговая нагрузка Новатэка в 2014 году увеличилась в 1.5 раза – до 246 млрд рублей. Главная причина – ослабление рубля, на конец 2014 года 85% заемных средств компании было номинировано в рублях. Однако отрицательное сальдо курсовых разниц составило только 25.8 млрд рублей. Причина – существенные положительные курсовые разницы по выданным займам. Общий объемов выданных займов составил 96.5 млрд рублей, из них валютных – 83 млрд рублей. Все эти средства предоставлены дочерним предприятиям Новатэка – на долю ЗАО «Тернефтегаз» пришлось 4.3 млрд рублей, ООО «Ямал Развитие» (Северэнергия) – 13.3 млрд рублей, основная часть (около 79 млрд рублей) – ОАО «Ямал СПГ».

Однако на этом учет курсовых разниц в отчете о прибылях и убытках не закончился. Выданные в валюте займы пришлись, как видно из отчетности компании, на ОАО «Ямал СПГ», в котором Новатэк владеет 60%. Отрицательные курсовые разницы этого предприятия достигли 101.5 млрд рублей, однако наполовину были уменьшены эффектом от изменения нетоварных финансовых инструментов (хеджирование). В результате доля в убытке ОАО «Ямал СПГ» составила, по нашим оценкам, 28 млрд рублей, а доля в прибыли «СеверЭнергии» и «Нортгаза» - более 9 млрд рублей. Совокупная доля в убытке совместных предприятий составила 28 млрд рублей против 112 млн рублей годом ранее.

Этими убытками, связанными с дочерними предприятиями, дело не ограничилось – в результате повышения ключевой ставки ЦБ Новатэк переоценил справедливую стоимость выданных займов, уменьшив ее на 20 млрд рублей.

В итоге чистая прибыль Новатэка сократилась почти в 3 раза, составив 37.3 млрд рублей. Без учета эффектов от обесценения рубля в 2014 году и прибыли от выбытия долей в совместных предприятиях в 2013 году, чистая прибыль Новатэка в отчетном периоде выросла на 36% - до 108.5 млрд рублей против 79.8 млрд рублей годом ранее.

В целом, вышедшие финансовые результаты оказались весьма слабыми, правда, в силу объективных факторов. В 2015 году в случае укрепления рубля и дальнейшем снижении ключевой ставки Банком России можно ожидать положительных курсовых разниц и положительной переоценки портфеля выданных займов.

По нашим оценкам, в будущем на итоговые финансовые результаты Новатэка все большее влияние будет оказывать доля в финансовых результатах «дочек». По нашим оценкам, 50% доля в Нортгазе способна приносить компании около 5 млрд рублей чистой прибыли. Добыча газа «СеверЭнергией» к 2017 году должна возрасти почти в 4 раза, при этом уже в 2014 году 54.9% доля в СеверЭнергии принесла Новатэку около 5.2 млрд рублей. Упомянутые дочерние предприятия работают с рентабельностью чистой прибыли порядка 30%.

Ключевым вопросом для компании является финансирование проекта «Ямал СПГ» - в конце 2014 года стало известно о том, что премьер-министр Медведев подписал распоряжение о выделении средств ФНБ в объеме 150 млрд рублей. Напомним, что запустить первую очередь завода по сжижению газа на Южно-Тамбейском месторождении планируется в 2017 году, а значит, в 2018 году можно ожидать существенного увеличения доли в прибыли совместных предприятий в случае своевременного запуска проекта.

Драйвером консолидированной выручки компании должны стать продажи жидких углеводородов, объем реализации которых к 2020 году планируется увеличить в 2 раза.

Хорошей новостью для акционеров стали намерения совета директоров рекомендовать общему собранию акционеров выплатить дивиденды из чистой прибыли 2014 года без учета убытков от курсовых разниц.

В настоящее время акции Новатэка оценены рынком в 14 скорректированных прибылей 2014 года. Интересно, что и в 2011-2013 годах в начале марта (в период выхода годовых отчетностей) оценка компании также находилась в диапазоне 13-16 скорректированных чистый прибылей соответствующих годов. По нашим оценкам, компания в будущем будет способна демонстрировать ROE в диапазоне 25-30%. Тем не менее, акции выглядят дорогими и не входят в число наших приоритетов.

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

Комментарии 31

Артем Абалов

Артем Абалов

Артем Абалов

Артем Абалов

Артем Абалов

Иван Позднев

Елена Ланцевич

Евгений Гусев

Елена Ланцевич

Евгений Гусев

Александр Шадрин

Доброе утро, Максим!

https://bf.arsagera.ru/operacii_s_portfelyami/nashi_fondy_arsagera_fond_akcij_236_s_05072019_po_19072019

Максим Капырин

Елена Ланцевич

Елена Ланцевич

Дмитрий Попов

Дмитрий Попов

Елена Ланцевич

Дмитрий Попов

Дмитрий Попов

Сергей Тишин

Александр Павлов

С. Г.О.

Елена Ланцевич

Александр Кузнецов

Александр Кузнецов