Славнефть-Мегионнефтегаз (MFGS, MFGSP)

Добыча, переработка нефти и газа

Итоги 1 п/г 2016 г.: уход от трансфертного ценообразования сохраняется

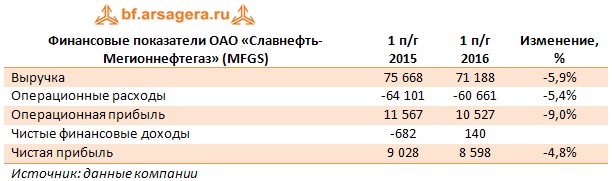

Компания Славнефть-Мегионнефтегаз опубликовала отчетность за 1 п/г 2016 год по РСБУ.

Выручка сократилась на 5,9% - до 71,2 млрд рублей. Основной причиной такой динамики стало снижение рублевых цен на нефть в отчетном периоде на 11,8%. Объем добычи нефти остался на прошлогоднем уровне и составил 4 488 тыс. тонн. Затраты компании, преимущественно номинированные в рублях, сокращались несколько меньшими темпами (-5,4%), следствием чего стало падение операционной прибыли на 9% до 10,5 млрд рублей.

В блоке финансовых статей отметим двукратный рост процентных расходов до 949 млн рублей, что стало следствием роста как долговой нагрузки с 16,8 до 18,2 млрд рублей, так и стоимости обслуживания долга. Помимо этого в отчетном периоде компания показала положительную переоценку своих валютных обязательств, вследствие чего сальдо прочих доходов/расходов стало положительным и составило 140 млн рублей против убытка в 682 млн рублей годом ранее. В итоге чистая прибыль компании составила 8,6 млрд рублей, снизившись на 4,8% по сравнению с прошлогодним результатом.

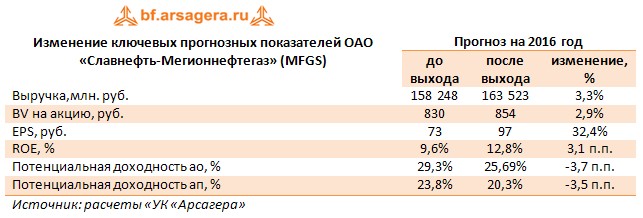

По результатам вышедшей отчетности мы подняли прогноз финансовых показателей на 2016 год, что главным образом связано с ценой реализации нефти, которая сравнялась со среднерыночной. Однако мы считаем, что риск того, что компания может реализовывать свою продукцию по трансфертному ценообразованию, сохраняется. При этом в 2016 году, согласно нашим прогнозам, компания может выиграть от роста внутренних цен на нефть и одновременного снижения НДПИ. В то же время в 2017-2021 гг. наш прогноз финансовых показателей напротив был понижен после уточнения разницы цен реализации нефти компанией, что вызвало некоторое понижение потенциальной доходности ее акций.

На наш взгляд, основное влияние на курсовую динамику акций будут оказывать возможные корпоративные преобразования, связанные с разделом активов Славнефти между Роснефтью и Газпромнефтью. В настоящий момент акции торгуются на рынке с P/E порядка 5 и не входят в число наших приоритетов.

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

Комментарии 2

Артем Абалов

alex 1273