Юнипро (UPRO) бывш. Э.ОН Россия (EONR)

Электрогенерация

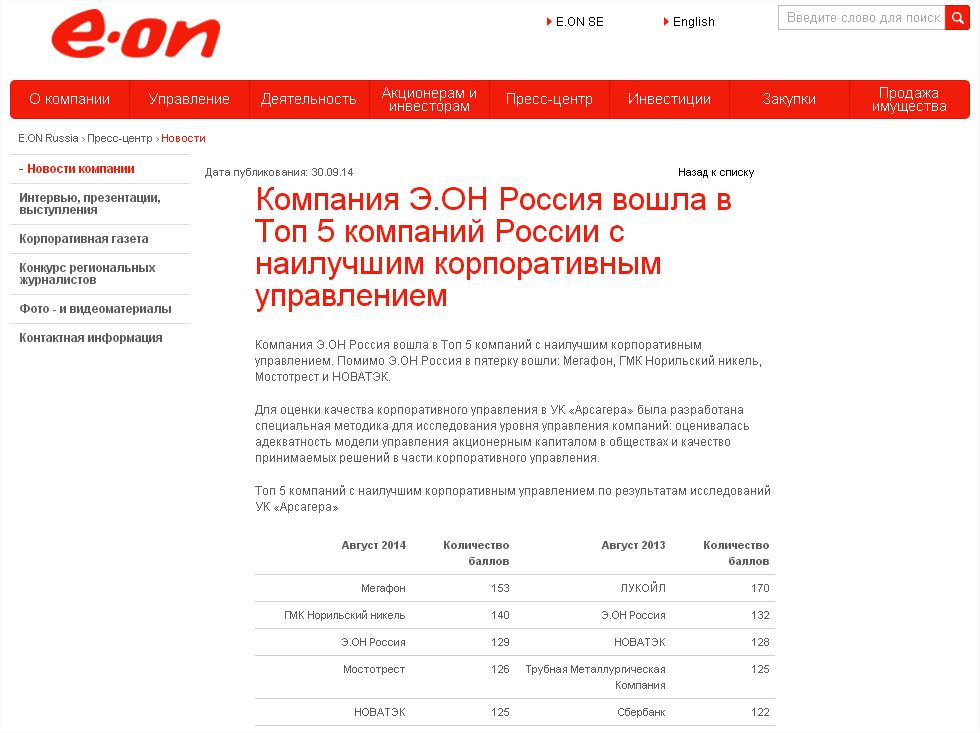

В Э.ОН Россия подтвердили нашу оценку качества корпоративного управления

327

Перейти к комментариям

Об итогах нашего ежегодного исследования качества корпоративного управления мы писали здесь. Компания Э.ОН Россия — один из лидеров по качеству КУ в России подтвердила нашу оценку.

По итогам исследования мы предоставляем компаниям участвующим в исследовании наши материалы, на основе которых делалась оценка. Мы также предоставляем им (бесплатные) консультации по способам повышения уровня КУ.

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

Комментарии 6

Алексей Астапов

Владимир Чулков

Елена Ланцевич

Сергей Соловьёв

Артем Абалов

Алексей Астапов