Интер РАО ЕЭС (IRAO)

Электрогенерация

Итоги 1 кв. 2024 г.: отставание по прибыли в отдельных сегментах компенсируется возросшими доходами по финансовым вложениям

ПАО «Интер РАО ЕЭС» опубликовало операционные показатели и консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г.

Совокупная выручка Интер РАО выросла на 10,0% до 932,0 млрд руб., в то время как операционная прибыль

сократилась на 1,7% до 40,8 млрд руб. Для более глубокого понимания указанной динамики показателей обратимся к анализу

финансовых результатов в разрезе отдельных сегментов.

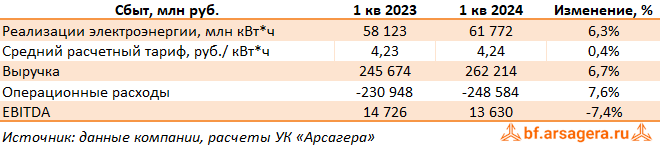

Выручка сбытового сегмента составила 262,2 млрд руб. (+6,7%) на фоне роста полезного отпуска, расширения клиентской базы и приобретения в феврале текущего года двух гарантирующих поставщиков: «Екатеринбургэнергосбыт» и «Псковэнергосбыт».

Выручка сбытового сегмента составила 262,2 млрд руб. (+6,7%) на фоне роста полезного отпуска, расширения клиентской базы и приобретения в феврале текущего года двух гарантирующих поставщиков: «Екатеринбургэнергосбыт» и «Псковэнергосбыт».

Показатель EBITDA сегмента сократился на 7,4%, составив 13,6 млрд руб. в результате принятых тарифно-балансовых

решений и вследствие увеличения условно-постоянных расходов.

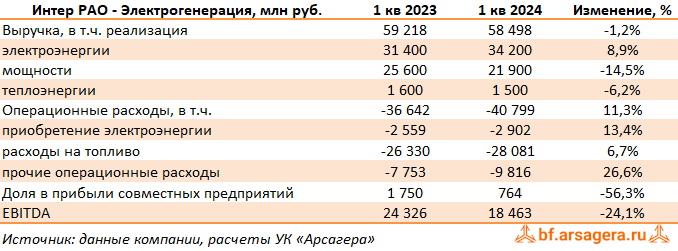

Доходы ключевого сегмента «Интер РАО – Электрогенерация» - снизились на 1,2% составив 58,5 млрд руб. Снижение выручки от реализации мощности из-за окончания сроков действия ДПМ на Южноуральской ГРЭС, Черепетской ГРЭС и Джубгинской ТЭС, а также вывода в модернизацию и ремонт ряда станций сегмента было частично нивелировано ростом доходов от продажи электроэнергии благодаря увеличению выработки и цен на РСВ.

Доходы ключевого сегмента «Интер РАО – Электрогенерация» - снизились на 1,2% составив 58,5 млрд руб. Снижение выручки от реализации мощности из-за окончания сроков действия ДПМ на Южноуральской ГРЭС, Черепетской ГРЭС и Джубгинской ТЭС, а также вывода в модернизацию и ремонт ряда станций сегмента было частично нивелировано ростом доходов от продажи электроэнергии благодаря увеличению выработки и цен на РСВ.

EBITDA сегмента сократилась почти на четверть до 18,5 млрд руб. на фоне опережающего темпа роста цен на

топливо, а также окончания действия вышеуказанных договоров ДПМ.

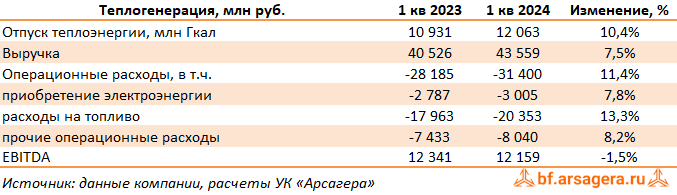

В сегменте «Теплогенерация в Российской Федерации», представляющего собой суммарные показатели генерации Башкирии и ТГК-11, выручка возросла на 7,5% и составила 43,6 млрд руб. по причине увеличения цены электроэнергии на РСВ, роста полезного отпуска тепловой энергии и началом действия договора КОММод по блоку №3 Кармановской ГРЭС.

В сегменте «Теплогенерация в Российской Федерации», представляющего собой суммарные показатели генерации Башкирии и ТГК-11, выручка возросла на 7,5% и составила 43,6 млрд руб. по причине увеличения цены электроэнергии на РСВ, роста полезного отпуска тепловой энергии и началом действия договора КОММод по блоку №3 Кармановской ГРЭС.

Показатель EBITDA уменьшился на 1,5% до 12,2 млрд руб. Негативное влияние от снижения доходов от реализации мощности

из-за вывода блоков в модернизацию и ремонт, а также роста цен на топливо, было частично нивелировано ростом цен на

РСВ, увеличением полезного отпуска тепловой энергии и началом поставки мощности после модернизации энергоблока №3

Кармановской ГРЭС в рамках КОММод.

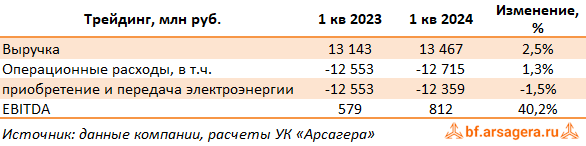

Выручка в данном сегменте возросла на 2,5%, составив 13,5 млрд руб., а EBITDA подскочила на 40,2% до 812 млн руб. на фоне увеличения доходов от поставок в Казахстан, Монголию и Киргизию.

Выручка в данном сегменте возросла на 2,5%, составив 13,5 млрд руб., а EBITDA подскочила на 40,2% до 812 млн руб. на фоне увеличения доходов от поставок в Казахстан, Монголию и Киргизию.

Зарубежный сегмент, включающий активы в Грузии и Молдове, сократил показатель EBITDA на 11,9%, в основном по причине снижения отпускных тарифов на фоне роста полезного отпуска электроэнергии.

Зарубежный сегмент, включающий активы в Грузии и Молдове, сократил показатель EBITDA на 11,9%, в основном по причине снижения отпускных тарифов на фоне роста полезного отпуска электроэнергии.

Отметим продолжающийся существенный рост финансовых показателей в сегменте инжиниринг в рамках осуществления крупных проектов для российского электросетевого комплекса.

Отметим продолжающийся существенный рост финансовых показателей в сегменте инжиниринг в рамках осуществления крупных проектов для российского электросетевого комплекса.

Схожую динамику демонстрирует еще один новый сегмент - энергомашиностроение, представленный российскими компаниями, осуществляющими сервисное обслуживание газотурбинных установок, а также производство и обслуживание силовых трансформаторов. Бурный рост ключевых финансовых показателей сформировался в основном за счет компаний, выпускающих турбины, высоковольтные трансформаторы и запасные части, в том числе благодаря расширению периметра в середине 2023 г. - начале 2024 г..

Схожую динамику демонстрирует еще один новый сегмент - энергомашиностроение, представленный российскими компаниями, осуществляющими сервисное обслуживание газотурбинных установок, а также производство и обслуживание силовых трансформаторов. Бурный рост ключевых финансовых показателей сформировался в основном за счет компаний, выпускающих турбины, высоковольтные трансформаторы и запасные части, в том числе благодаря расширению периметра в середине 2023 г. - начале 2024 г..

Далее обратимся к анализу совокупных финансовых результатов компании.

Как видно из таблицы, суммарная EBITDA по сегментам сократилась на 8,8% до 49,0 млрд руб., главным образом, вследствие падения результатов деятельности генерирующего и сбытового сегментов, частично компенсированных результатами новых сегментов - инжиниринга и энергомашиностроения. Долговые обязательства компании на конец отчетного периода составили 13,1 млрд руб. на фоне приобретения строительно-инжиниринговых компаний. В то же время объем финансовых денежных средств вложений превысил полтриллиона рублей (526,9 млрд руб.), а проценты к получению выросли с 8,5 млрд руб. до 20,0 млрд руб. В итоге чистая прибыль компании возросла на 17,2% до 47,3 млрд руб.

Как видно из таблицы, суммарная EBITDA по сегментам сократилась на 8,8% до 49,0 млрд руб., главным образом, вследствие падения результатов деятельности генерирующего и сбытового сегментов, частично компенсированных результатами новых сегментов - инжиниринга и энергомашиностроения. Долговые обязательства компании на конец отчетного периода составили 13,1 млрд руб. на фоне приобретения строительно-инжиниринговых компаний. В то же время объем финансовых денежных средств вложений превысил полтриллиона рублей (526,9 млрд руб.), а проценты к получению выросли с 8,5 млрд руб. до 20,0 млрд руб. В итоге чистая прибыль компании возросла на 17,2% до 47,3 млрд руб.

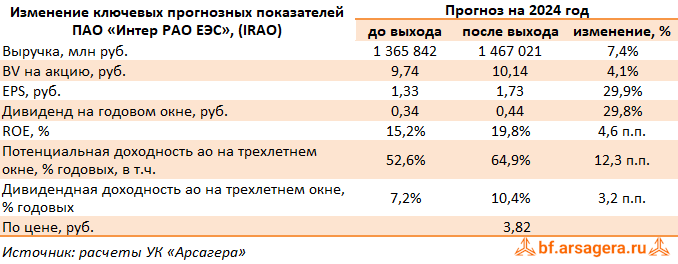

Согласно положениям утвержденной стратегии ИНТЕР РАО планирует ввести в строй проекты КОММОД совокупной мощностью 3,5 гВт, при этом общий объем инвестпрограммы до 2030 г. оценивается в 1 трлн руб. В результате реализации планов в 2030 г. компания ожидает выйти на уровень выручки 2,2 трлн руб. EBITDA – свыше 320 млрд руб. при уровне маржинальности не менее 14%. По нашим расчетам, по достижении указанных ориентиров чистая прибыль компании может существенно превысить отметку 200 млрд руб. Дополнительными драйверами роста прибыли могут стать существенная индексация тарифов КОМ на период 2027-2030 гг., возможные сделки по приобретению новых активов, главным образом, в сегментах Электрогенерация в РФ, Инжиниринг и Энергомашиностроение. По линии модели управления акционерным капиталом существенным заделом для увеличения акционерной стоимости остается вариант с погашением квазиказначейских акций.

По итогам вышедшей отчетности и обновления параметров стратегии развития мы повысили наши ожидания по финансовым

показателям компании на всем прогнозном окне, уточнив экономический эффект от модернизируемых мощностей по КОММод, а

также по причине опережающего развития новых сегментов – инжиниринга и энергомашиностроения. Также мы учли более

высокие процентные ставки на ближайшие два года по финансовым вложениям компании, а также возможное увеличение ставки

налога на прибыль на период с 2025 г. В результате потенциальная доходность акций компании возросла.

В настоящий момент акции Интер РАО ЕЭС торгуются с P/BV 2024 около 0,4 и продолжают входить в число наших приоритетов.

В настоящий момент акции Интер РАО ЕЭС торгуются с P/BV 2024 около 0,4 и продолжают входить в число наших приоритетов.

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

-

Качество корпоративного управления

Вы можете ознакомиться с таблицей, отражающей оценку качества корпоративного управления эмитента

Комментарии 24

Артем Абалов

В текущей оценке качества КУ компании нами уже учтены недостатки существующей модели управления акционерным капиталом. Вместе с тем, услышать подобное заявление от представителя публичного акционерного общества было крайне неприятно. Хочется верить, что оно не отражает позицию компании в целом.

Михаил Ермаков

Добрый день! После заявления Мерабишвили "Мы не должны гоняться за какими-то частными инвесторами и не заинтересованы в росте курсовой стоимости акций" будет ли скорректирована оценка КУ компании?

Иван Илатовский

Добрый день! Подскажите, пожалуйста, видите ли вы какие-либо негативные перспективы в плане объединения энерго-сетевых компаний? Или по большей части это относится к Россетям, а с РАО уже всё произошло? Благодарю!

Иван Илатовский

Елена, Спасибо!

Елена Ланцевич

При переходе на единую акцию энерго-сетевых компаний, речь идет об объединении региональных МРСК на базе Россетей. Интер РАО тут ни при чем.

Иван Илатовский

Правильно ли я понимаю, что вы не исключает некое слияние Интер РАО и Россетей?

Елена Ланцевич

Добрый день! Переход на единую акцию энерго-сетевых компаний может быть положительным для ряда региональных компаний, где может улучшиться качество корпоративного управления, но в целом все будет зависеть от коэффициентов конвертации и цен выкупа.

Артем Абалов

Алексей Волошин

Елена Ланцевич

Никита Селенков

Александр Шадрин

Александр Шадрин

Добрый день! Мы делаем прогнозы на год, и это не цена акции, а значение потенциальной доходности на годовом окне, которая может реализоваться. Рекомендую ознакомиться с материалами Как инвестировать в акции, используя потенциальную доходность? и Система управления капиталом: определение потенциальной доходности от владения активом

Артем Абалов

Гость

Артем Абалов

Гость

Елена Ланцевич

С. Г.О.

Елена Ланцевич

alex 1273