Интер РАО ЕЭС (IRAO)

Электрогенерация

Итоги 1 п/г 2015 года: росту прибыли способствовало ослабление рубля

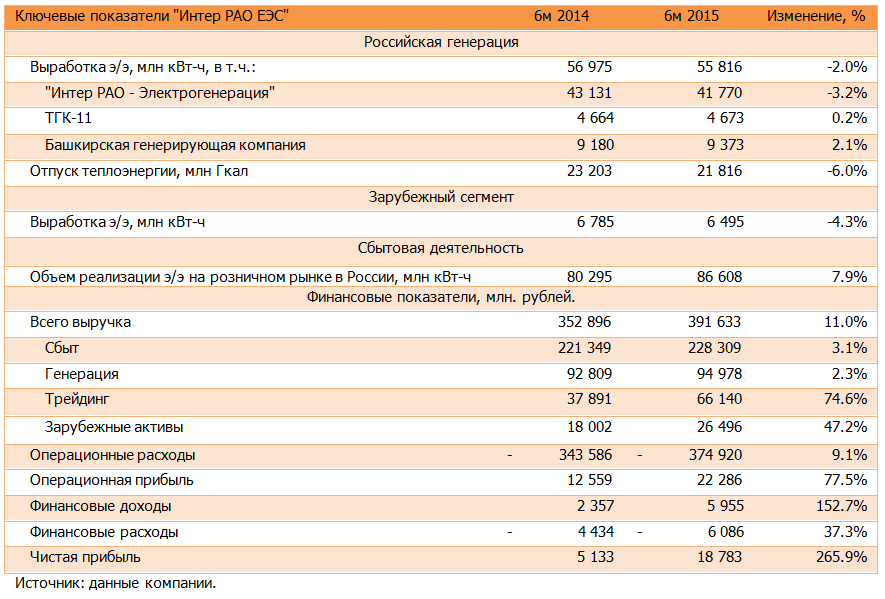

Интер РАО ЕЭС раскрыла консолидированную финансовую отчетность по МСФО за первое полугодие 2015 года.

Совокупная выручка Интер РАО ЕЭС выросла на 11% - до 391.6 млрд рублей. Основным драйвером роста выступили доходы от трейдинга электроэнергией, выросшие на три четверти - до 66 млрд рублей, чему способствовало ослабление курса национальной валюты. Сбытовой сегмента прибавил только 3.1%, его выручка выросла до 228 млрд рублей.

Выручка сегмента генерации внешним покупателям показала рост на 2.3% и составила 95 млрд рублей, это произошло несмотря на снижение выработки электроэнергии на 2% - до 55.8 млн МВт/ч. Главным драйвером выручки выступили платежи за мощность, введенную в рамках ДПМ – в конце 2014 года компания ввела в эксплуатацию блок №2 Южноуральской ГРЭС и блок №2 Черепетской ГРЭС. Позитивный эффект от ввода мощностей отчасти был компенсирован снижением цен на мощность, реализуемую по КОМ.

Доходы от зарубежных генерирующих активов выросли почти на 50%, достигнув 26.5 млрд рублей, что, в основном, связано с ослаблением курса рубля а также ростом отпускных тарифов в национальных валютах.

Операционные расходы компании показали рост на 9.1%, составив 374.9 млрд рублей. Расходы на топливо прибавили 0.6%, достигнув 68.7 млрд рублей. Расходы на передачу электроэнергии и ее приобретение суммарно выросли на 11%, что связано с расширением объемов трейдинговой деятельности. В итоге операционная прибыль компании составила 22.3 млрд рублей, прибавив 78%.

За первое полугодие 2015 года долговое бремя компании сократилось почти на 20 млрд рублей – до 87 млрд рублей. Финансовые расходы выросли более чем на треть – до 6.1 млрд рублей, по всей видимости, произошло удорожание обслуживания долга. Финансовые доходы компании выросли в 2.5 раза и достигли 6 млрд рублей – на конец отчетного периода компания располагала 50 млрд рублей денежных средств и их эквивалентов.

В итоге чистая прибыль акционеров компании выросла более чем в 3.5 раз, составив 18.8 млрд рублей.

Вышедшую отчетность мы оцениваем положительно. В дальнейшем мы ожидаем роста финансовых результатов, но пока, по нашим оценкам, их динамики не хватает для попадания бумаг в сферу наших интересов. Акции компании торгуются с P/BV около 0.32 и уступают по доходности представителям Газпромэнергохолдинга и Энел Россия, которые являются нашими базовыми бумагами в секторе электрогенерации.

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

-

Качество корпоративного управления

Вы можете ознакомиться с таблицей, отражающей оценку качества корпоративного управления эмитента

Комментарии 24

Артем Абалов

В текущей оценке качества КУ компании нами уже учтены недостатки существующей модели управления акционерным капиталом. Вместе с тем, услышать подобное заявление от представителя публичного акционерного общества было крайне неприятно. Хочется верить, что оно не отражает позицию компании в целом.

Михаил Ермаков

Добрый день! После заявления Мерабишвили "Мы не должны гоняться за какими-то частными инвесторами и не заинтересованы в росте курсовой стоимости акций" будет ли скорректирована оценка КУ компании?

Иван Илатовский

Добрый день! Подскажите, пожалуйста, видите ли вы какие-либо негативные перспективы в плане объединения энерго-сетевых компаний? Или по большей части это относится к Россетям, а с РАО уже всё произошло? Благодарю!

Иван Илатовский

Елена, Спасибо!

Елена Ланцевич

При переходе на единую акцию энерго-сетевых компаний, речь идет об объединении региональных МРСК на базе Россетей. Интер РАО тут ни при чем.

Иван Илатовский

Правильно ли я понимаю, что вы не исключает некое слияние Интер РАО и Россетей?

Елена Ланцевич

Добрый день! Переход на единую акцию энерго-сетевых компаний может быть положительным для ряда региональных компаний, где может улучшиться качество корпоративного управления, но в целом все будет зависеть от коэффициентов конвертации и цен выкупа.

Артем Абалов

Алексей Волошин

Елена Ланцевич

Никита Селенков

Александр Шадрин

Александр Шадрин

Добрый день! Мы делаем прогнозы на год, и это не цена акции, а значение потенциальной доходности на годовом окне, которая может реализоваться. Рекомендую ознакомиться с материалами Как инвестировать в акции, используя потенциальную доходность? и Система управления капиталом: определение потенциальной доходности от владения активом

Артем Абалов

Гость

Артем Абалов

Гость

Елена Ланцевич

С. Г.О.

Елена Ланцевич

alex 1273