Интер РАО ЕЭС (IRAO)

Электрогенерация

Итоги 1 п/г 2016 г.: нулевая динамика затрат становится приятной неожиданностью

Холдинг ИНТЕР РАО ЕЭС опубликовало консолидированную финансовую отчетность по МСФО за 1 п/г 2016 г.

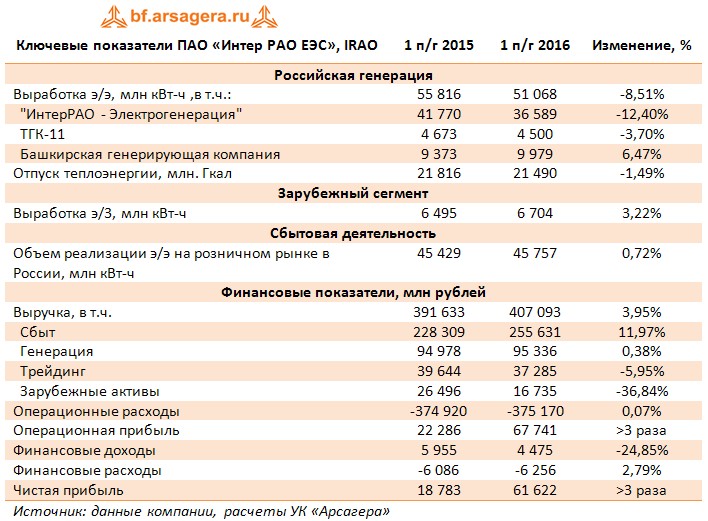

Совокупная выручка холдинга выросла почти на 4,0% и составила 407 млрд рублей.

Основным драйвером роста выступили доходы от продажи электроэнергии. Увеличение выручки в сбытовом сегменте 12,0% до 255,6 млрд руб. связано с ростом отпускных цен для конечных потребителей, а также в результате приёма на обслуживание новых потребителей нерегулируемыми сбытовыми компаниями.

Рост выручки на 0,3 млрд рублей (0,4%), до 95,3 млрд рублей, в генерирующем сегменте обусловлен ростом тарифов в подсегменте «Теплогенерация» (ТГК-11 и «Башкирская генерирующая компания»)

Снижение выручки в подсегменте «Электрогенерация» на 1,7 млрд рублей (2,8%) до 57,1 млрд рублей, вызвано сокращением выработки электроэнергии, в том числе в связи с ремонтом двух энергоблоков Пермской ГРЭС, а также общим снижением поставок электроэнергии в рамках регулируемых договоров исходя из сводного прогнозного баланса электроэнергии и мощности в ЕЭС России на 2016 год. При этом холдингу удалось нарастить объём доходов от реализации мощности в секторе ДПМ благодаря вводу блока №9 Черепетской ГРЭС и в связи с переаттестацией ранее введённых блоков в рамках ДПМ. Расчётная цена реализации мощности увеличилась вследствие роста доходности долгосрочных государственных обязательств и индексации нормативных эксплуатационных затрат.

Выручка сегмента «Трейдинг» уменьшилась на 2,3 млрд рублей (6,0%), до 37,3 млрд рублей. Основным фактором снижения стало прекращение поставок электроэнергии на территорию Украины. В то же время возросли объёмы поставок в направлении Финляндии и Белоруссии в связи с благоприятной конъюнктурой рынка.

Значительное уменьшение выручки в сегменте «Зарубежные активы» на 9,7 млрд рублей (36,8%), до 16,8 млрд рублей, стало следствием продажи 50% долей в активах, расположенных в Республике Армения: в состав выручки холдинга их показатели не включены.

По линии прочих операционных доходов отметим доход в 31,9 млрд руб. за счет продажи 40,29% акций ПАО «Иркутскэнерго».

Безусловным достижением компании стала практически нулевая динамика операционных расходов. Это было достигнуто за счет снижения ряда статей затрат. В частности, уменьшение расходов на покупную электроэнергию и мощность на 1,1 млрд рублей (0,7%) до 150,3 млрд рублей обусловлено совокупностью разнонаправленных факторов. Значительное снижение расходов произошло в результате выхода из состава дочерних компаний в ноябре 2015 года активов, расположенных на территории Республики Армения, а также в связи с уменьшением объёма экспортных поставок электроэнергии в направлении Украины, Казахстана и Китая. В то же время в сбытовом сегменте затраты возросли в связи с увеличением объёмов продаж и рыночных цен на покупную электроэнергию и мощность по сравнению с сопоставимым периодом.

Расходы на технологическое топливо снизились на 8,6 млрд рублей (12,6%), до 60,1 млрд рублей. Этому способствовало как снижение выработки электроэнергии станциями сегмента «Генерация – Российские активы» в связи с ремонтом и выводом из эксплуатации неэффективных мощностей, так и экономией за счёт перехода на закупку газа для российских генерирующих активов у НК «Роснефть» на более выгодных условиях. Дополнительное уменьшение расходов достигнуто на станции Trakya, расположенной в Турции, вследствие снижения мировых цен на газ.

Доход от частичного восстановления ранее признанного обесценения основных средств составил 4,4 млрд рублей, что стало возможно благодаря включению энергоблока №12 Верхнетагильской ГРЭС в перечень генерирующих объектов, реализация которых ведётся с использованием системы ДПМ, и соответствующему пересмотру прогнозов тарифа на мощность.

В итоге операционная прибыль холдинга выросла более чем в три раза до 67,7 млрд руб.

По линии балансовых показателей отметим продолжение снижения долговой нагрузки компании. Совокупный объём кредитов и займов без учёта доли долга совместных предприятий уменьшился на 13,9 млрд рублей (18,2%), до 62,5 млрд рублей. Как следствие, расходы на обслуживание долга снизились с 5,8 млрд руб. до 3,8 млрд руб. Финансовые доходы остались на уровне 4 млрд руб. Дополнительный доход в 3,3 млрд руб. холдинг получил от деятельности своих зависимых обществ (Нижневартовская ГРЭС, Экибастузская ГРЭС-2, Светодиодные Системы).

В итоге чистая прибыль акционеров компании составила 61,6 млрд рублей, увеличившись более чем в три раза.

По результатам отчетности мы повысили прогноз финансовых показателей текущего года за счет пересмотра в меньшую сторону ряда статей затрат.

Акции компании торгуются примерно за две трети своей балансовой стоимости и потенциально могут быть включены в наши диверсифицированные портфели акций.

-

Итоги 1 п/г 2016 г.: нулевая динамика затрат становится приятной неожиданностью

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

Комментарии 17

Артем Абалов

Алексей Волошин

Елена Ланцевич

Никита Селенков

Александр Шадрин

Александр Шадрин

Добрый день! Мы делаем прогнозы на год, и это не цена акции, а значение потенциальной доходности на годовом окне, которая может реализоваться. Рекомендую ознакомиться с материалами Как инвестировать в акции, используя потенциальную доходность? и Система управления капиталом: определение потенциальной доходности от владения активом

Артем Абалов

Гость

Артем Абалов

Гость

Елена Ланцевич

С. Г.О.

Елена Ланцевич

alex 1273