Мосэнерго (MSNG)

Электрогенерация

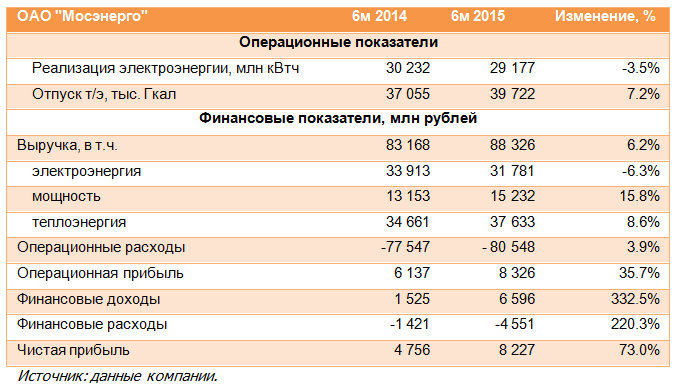

Итоги 1 п/г 2015 года: прибыль продолжает рост

Мосэнерго раскрыла консолидированную финансовую отчетность по МСФО за первое полугодие 2015 года.

Выручка Мосэнерго увеличилась на 6.2% - до 88,3 млрд рублей. При этом выручка от электроэнергии снизилась на 6.3% - до 31.8 млрд рублей на фоне уменьшения объемов реализации электроэнергии на 3.5% и снижения тарифов. Почти 16% прибавила реализация мощности, составив 15.2 млрд рублей. Причина – ввод нового энергоблока на ТЭЦ-16 в рамках ДПМ в конце 2014 года. Отпуск теплоэнергии вырос на 7.2%, составив 39.7 млн Гкал, что привело к росту выручки от продаж теплоэнергии на 8.6% - до 37.6 млрд рублей.

Операционные расходы прибавили 3.9%, составив 80.5 млрд рублей. Основным драйвером роста выступили амортизационные отчисления, увеличившиеся на четверть. Также компания продемонстрировала значительный рост прочих видов выручки, которые достигли 2.7 млрд рублей. Этому способствовало поступление денежных средств от ОГК-Инвестпроект, юридического лица, осуществлявшего строительство энергоблока на Череповецкой ГРЭС в рамках ДПМ и сдающего теперь этот блок в аренду ОГК-2. В результате операционная прибыль Мосэнерго выросла на 35.7% - до 8.3 млрд рублей.

Долговая нагрузка компании в отчетном периоде незначительно сократилась – до 46.3 млрд рублей. Из-за существенных положительных курсовых разниц чистые финансовые доходы составили 2 млрд рублей против 100 млн рублей годом ранее.

В итоге чистая прибыль компании выросла почти на три четверти – до 8.2 млрд рублей. Опубликованная отчетность в целом совпала с нашими ожиданиями. По нашим оценкам, при стабилизации макроэкономической обстановки компания сможет избежать значительных отрицательных курсовых разниц и убытков от обесценения основных средств. В 2015 и 2016 гг. скажут свое слово поступления от продаж мощности введенных энергоблоков и оптимизация топливных расходов. Мы ожидаем, что в 2015-2016 гг. компания сможет демонстрировать ROE на уровне 5.5-6.5%.

Акции компании оценены рынком всего в 15% от собственного капитала и являются одними из наших базовых бумаг в секторе электроэнергетики.

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

-

Качество корпоративного управления

Вы можете ознакомиться с таблицей, отражающей оценку качества корпоративного управления эмитента

Комментарии 14

Добрый день! А почему так давно нет обновлений по Мосэнерго?

Елена Ланцевич

Добрый день! Обновлений нет в связи с тем, что компания не предоставляет финансовую отчетность с конца 2023 года.

Сергей Белый

Андрей Валухов

Сергей Белый

Артем Абалов

Николай Николаев

Николай Николаев

Артем Абалов

Андрей Петров

Артем Абалов

Nikolay Ivanov

alex 1273

alex 1273