ОГК-2 (OGKB)

Электрогенерация

Итоги 1п/г 2016 г.: от пика инвестпрограммы к пику финансовых показателей

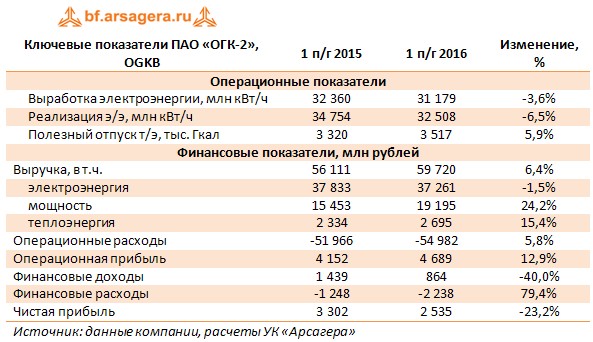

Компания ОГК-2 раскрыла консолидированную финансовую отчетность по МСФО за 1 полугодие 2016 года.

Выручка компании выросла на 6,4% - до 59,7 млрд руб. Выработка электроэнергии в отчетном периоде сократилась на 3,7%, что привело к снижению выручки от продаж электроэнергии до 37,2 млрд руб. (-1,5%).

Выручка от продаж мощности подскочила на 24,2% и составила 19,2 млрд руб. вследствие ввода объектов ДПМ (ввод ПГУ-420 Серовской ГРЭС и завершение реконструкции энергоблока №2 Рязанской ГРЭС с увеличением мощности на 60 МВт в конце 2015 г.). Более холодные температуры способствовали росту полезного отпуска теплоэнергии, что на фоне роста отпускных тарифов увеличило выручку по данному направлению на 15,4%.

Операционные расходы выросли на 5,8% и составили 55 млрд рублей. Основной причиной такой динамики стал рост амортизации вследствие ввода в эксплуатацию объектов ДПМ. Положительным моментом стало снижение расходов на топливо (-2,1%), вызванное снижением выработки электроэнергии на нерентабельном оборудовании. В результате операционная прибыль ОГК-2 выросла на 12,9%, составив 4,7 млрд руб.

Блок финансовых статей несколько ухудшил ситуацию. Долговая нагрузка компании продолжает оставаться достаточно высокой (72,7 млрд руб.), при этом 32 млрд руб. приходится на краткосрочные заемные средства. В результате финансовые расходы возросли на 79,4% составив 2,2 млрд рублей. Финансовые доходы компании сократились на 40% за счет снижения объема временно свободных денежных средств. В итоге чистая прибыль, принадлежащая акционерам компании ОГК-2, составила 2,53 млрд рублей (-23,2%).

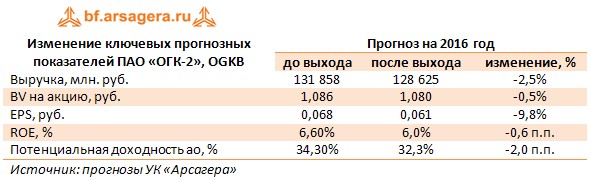

По итогам вышедшей отчетности мы не стали вносить серьезных изменений в модель компании.

Важнейшим событием для компании, не отраженным еще в вышедшей отчетности, стал ввод новых мощностей на Троицкой ГРЭС и Новочеркасской ГРЭС общим объемом 990 МВт. По сути, это событие стало последним в череде выполнения масштабной инвестиционной программы компании, в рамках которой ОГК-2 ввела в эксплуатацию более 4 мВт новой мощности. Как следствие, мы ожидаем существенного роста выручки от продажи мощности, постепенного сокращения долга и выхода чистой прибыли в новый диапазон, что позволит ОГК-2 увеличить дивидендные выплаты.

Акции ОГК-2, по нашим оценкам, торгуются всего за треть собственного капитала и входят в число наших приоритетов в секторе энергогенерации.

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

Комментарии 51

Артем Абалов

Инга Сапунова

Артем Абалов

Никита Якименко

Артем Абалов

Сергей Краснощока

Николай Карпов

Артем Абалов

Антон Лауфер

Анастасия Таганова

Алексей Зыков

Дмитрий Попов

Артем Абалов

Посетитель

Елена Ланцевич

Сергей Белый

Елена Ланцевич

Антон Лауфер

Андрей Валухов

Гость

Александр Шадрин

Игорь Ульянов

Артем Абалов

Игорь Ульянов

Артем Абалов

Айрат Гареев

Александр Шадрин

Добрый день! Мы учли данную новость в своих моделях. Ожидаем дивиденд за 2018 год в размере 3,5 коп., а по итогам 2019 года - 3,9 коп. на акцию.

Айрат Гареев

Артем Абалов

Сложные условия работы не мешают тем же МТС, Норильскому никелю, НоваТЭКу и ряду других компаний демонстрировать взвешенный подход к управлению собственным капиталом. Даже внутри одной отрасли ситуация может очень сильно различаться: для примера можно взять генерацию, где, с одной стороны, есть Юнипро и Энел Россия, а с другой – дочки Газпромэнергохолдинга, торгующиеся за 0,3-0,4 баланса. При этом компании спокойно находят возможности платить дивиденды, несмотря на имеющиеся программы капвложений. Попутно замечу, что размер капитальных затрат в генерации как раз достаточно понятен, ибо они фактически утверждаются регуляторами рынка и обусловлены необходимостью ввода конкретных объектов в оговоренные сроки.

Я уже не говорю о компаниях «денежных мешках», которые сидят на внушительных деньгах, не вкладывая их в основной бизнес и не возвращая акционерам. Отсюда заниженные показатели ROE и низкие доходы акционеров. Кстати, по многим компаниям не мешало бы провести аудит инвестиционных программ на предмет их эффективности. А то этот аргумент слишком часто используется для прикрытия невозможности увеличить распределение средств среди акционеров.

Наши предложения мы формируем лишь в адрес компаний, где выкупы акций напрашиваются, т.е. это достаточно простые кейсы управления собственным капиталом. Поверьте, есть куда более сложные случаи, где Советам директоров приходится принимать решения в условиях большей неопределенности. Надеемся, рано или поздно, органы управления российских компаний осознают физический смысл, заложенный в наших предложениях.

Игорь Ульянов

Игорь Ульянов

Артем Абалов

Игорь Ульянов

Артем Абалов

Руслан Заболотский

Андрей Валухов

Игорь Ульянов

Андрей Валухов

сергей кириллов

Елена Ланцевич

Савва Парфенов

Артем Абалов

Александр Увкин

Артем Абалов

Посетитель

Александр Федин

Андрей Валухов

Александр Федин

Владимир Пирогов

Татьяна Моисейкина