Документ содержит информацию о мерах по увеличению:

- балансовой стоимости акций ПАО «Вторая генерирующая компания оптового рынка электроэнергии»;

- прибыли и размера дивиденда на акцию;

- эффективности использования собственного капитала.

Кто мы

ПАО «Управляющая компания «Арсагера»: национальный инвестор, вкладывающий средства в отечественную экономику; автор ежегодного исследования, посвященного уровню корпоративного управления российских публичных компаний. Итоги данного исследования размещены в свободном доступе по данной ссылке.

УК «Арсагера» более 10 лет ведет профессиональную инвестиционную деятельность на рынке ценных бумаг. В своей системе управления капиталом мы опираемся исключительно на фундаментальные показатели бизнеса анализируемых нами эмитентов. В ходе проводимого анализа российского фондового рынка мы регулярно замечаем примеры иррационального поведения, как со стороны инвесторов, так и со стороны эмитентов.

По состоянию на 20.06.19 под управлением компании находится пакет акций ПАО «Вторая генерирующая компания оптового рынка электроэнергии» в размере 95 228 000 штук (0.09% уставного капитала).

Наша цель

Мы являемся долгосрочными инвесторами и считаем своей целью повышать эффективность бизнеса российских публичных компаний.

Мы взаимодействуем с руководящими органами большинства российских публичных компаний с целью обмена опытом и рекомендациями, направленными на оптимизацию и совершенствование Модели управления акционерным капиталом (МУАК). Мы считаем, что подобная форма сотрудничества будет выгодна как эмитентам, так и инвесторам. МУАК в акционерном обществе должна работать на благо бизнеса компании и в интересах всех акционеров, а также приводить к трансформации результатов деятельности компании в курсовую стоимость ее акций.

Мы рассчитываем на понимание членов Совета директоров ПАО «ОГК-2» и выражаем надежду, что описанные рекомендации будут тщательно проанализированы и окажутся полезными компании. Для лучшего понимания сути предлагаемых нами практических действий прилагаем необходимые теоретические материалы:

Исходные параметры

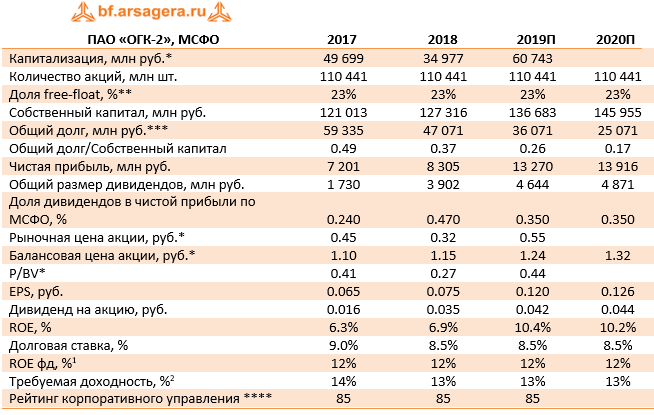

ПАО «Вторая генерирующая компания оптового рынка электроэнергии» - энергетическая компания, которая ведет успешную операционную деятельность, постепенно наращивая собственный капитал. В таблице 1 приведены результаты деятельности ПАО «ОГК-2» за 2 последних года, а также прогноз финансовых показателей на 2019 и 2020 гг., составленный аналитическим подразделением УК «Арсагера».

Таблица 1. Собственный капитал ПАО «ОГК-2», результаты и прогнозы деятельности

Примечания: * - данные 2019 г. на 20.06.2019г.;

** - данные компании;

*** - сумма долгосрочных и краткосрочных заемных средств;

**** - по методике ПАО «УК «Арсагера»

Источники: финансовая отчетность отчетность ПАО «ОГК-2» по МСФО за 2018 год, расчеты УК «Арсагера».

Сноски:

[1] ROEфд – ставка, под которую компания может инвестировать заработанную прибыль, направив ее в основную деятельность. Фактически, это дополнительная доходность, под которую полученная прибыль текущего периода может работать в будущем. Взята с учетом имеющихся данных по российской электросетевой отрасли.

[2] Доходность, которую инвесторы ожидают получить в виде курсового роста и дивидендов от вложений в акции данного бизнеса. В качестве ориентира требуемой доходности ПАО «ОГК-2» взята ставка по долговым обязательствам компании, увеличенная в 1,5 раза.

Как известно, одной из важнейших характеристик ведения бизнеса, определяющих скорость роста балансовой стоимости одной акции, является рентабельность собственного капитала (ROE). По итогам 2018 показатель ROE ПАО «ОГК-2» составил 6.9%, и в дальнейшем, по прогнозам УК «Арсагера», ПАО «ОГК-2» имеет все шансы увеличивать уровень рентабельности. По нашим оценкам, чистая прибыль ПАО «ОГК-2» в 2019-2020 гг. будет расти.

Сейчас на вторичном рынке компания оценена с коэффициентом P/BV 0.44. Другими словами, компания оценена инвесторами менее чем в половину балансовой стоимости! Как следствие, текущая цена акций компании представляется нам заниженной. Подробнее о влиянии соотношения процентных ставок (ROE и требуемой доходности) на соотношение рыночной и балансовой стоимости в материале «Биссектриса Арсагеры или что должна делать каждая компания».

Предложения по повышению эффективности деятельности ПАО «ОГК-2»

На основании вышеописанного, УК «Арсагера» считает, что для повышения рыночной стоимости акций ПАО «ОГК-2» до справедливого уровня и роста показателей эффективности деятельности, Совет директоров компании должен инициировать выкуп собственных акций со вторичного рынка с их последующим погашением. Отметим, что в подобной процедуре заинтересовано, в первую очередь, само ПАО «ОГК-2», поскольку компания обладает существенными финансовыми возможностями для повышения эффективности своей деятельности.

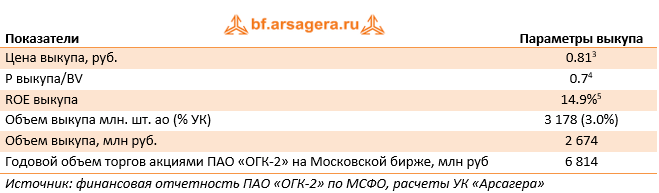

Таблица 2. Возможные параметры выкупа (пример)

Сноски:

[3] Цена выкупа может быть обозначена компанией на ином уровне: как больше, так и меньше.

[4] Для расчета взят собственный капитал ПАО «ОГК-2» на конец 2018 года.

[5] Механизм расчета данного показателя приведен на следующей странице.

Цену выкупа УК «Арсагера» рекомендует определить в размере 0.81 рубля, что на 47% превышает текущую рыночную цену, а размер обратного выкупа – в количестве 3.0% от уставного капитала и около 13% акций, находящихся в свободном обращении. Таким образом, в денежном выражении объем выкупа составит 2 674 млн. рублей.

Напомним, что на Годовом общем собрании акционеров ПАО «ОГК-2» было принято решение распределить часть чистой прибыли по итогам 2018 года в виде дивидендов в размере 3 902 млн. рублей. Рекомендация дивидендных выплат Советом директоров означает, что средства у ПАО «ОГК-2» имеются.

Мы обращаем внимание, что от предлагаемого нами выкупа акций компания получит существенный экономический эффект, связанный с повышением показателей эффективности бизнеса компании и приведением стоимости компании на вторичном рынке в соответствие с ее балансовой стоимостью.

По сути, обратный выкуп акций является операцией, схожей с выплатой дивидендов, ведь и в первом, и во втором случае денежные средства покидают баланс компании и поступают в распоряжение акционеров.

Здесь же стоит отметить, что мы прекрасно понимаем значение ПАО «ОГК-2» для бюджета консолидированной Группы компаний «Газпром», который пополняется за счет выплаты дочерними компаниями дивидендов. В этой связи мы хотим подчеркнуть, что если перед компанией стоит задача не снижать объем дивидендных выплат, то операцию обратного выкупа акций можно провести на заемные средства.

ПАО «ОГК-2» выгодно проводить операцию обратного выкупа по цене ниже балансовой (1.15 руб.), так как доходность подобной инвестиции (ROEвыкупа) составит не менее 14.9% (ROEпрогноз * BV / Pвыкупа), что превышает ROEпрогноз (10.4%). Уточним, в том случае, если компания приобретает свои акции по балансовой цене (Pвыкупа = BV на акцию), то средства вкладываются с доходностью ROEпрогноз, если же цена выкупа ниже балансовой, то средства вкладываются с доходностью, превышающей ROEпрогноз на соотношение BV/P.

Отметим, что ставка ROEвыкупа превышает ставку по финансовым вложениям ПАО «ОГК-2», равную 6-7%[6].

Сноска:

[6] Рассчитано на основании отчетности ПАО «ОГК-2» по МСФО как соотношение процентов к получению и величины финансовых вложений и денежных средств.

Мы хотим обратить внимание, что за период с 20 июня 2018 года по 20 июня 2019 года объем торгов акциями «ОГК-2» на Московской бирже составил порядка 6 814 млн. рублей. Рекомендованный УК «Арсагера» объем выкупа – 2 674 млн. рублей, – по нашему мнению, должен оказать серьезное влияние на оценку ПАО «ОГК-2», так как он составляет порядка 39% от годового объема торгов акциями компании на вторичном рынке. На наш взгляд, после проведения обратного выкупа цена акций компании на вторичном рынке может подтянуться к цене выкупа (0.81 рубля).

Несмотря на то, что в рассматриваемом примере размер выкупа составляет 3.0% уставного капитала, мы хотим подчеркнуть, что такие операции будут всегда выгодны компании в любом объеме (как в меньшем, так и в большем) до тех пор, пока у нее есть возможность приобретать свои акции ниже балансовой цены.

Прогнозируемый эффект от выкупа

УК «Арсагера» намерена продемонстрировать полезность и необходимость озвученных мер. Обратимся к цифрам и проиллюстрируем будущий эффект от выкупа.

Таблица 3. Эффект для акционеров и основной деятельности компании

- После проведения операции обратного выкупа балансовая цена акции по итогам 2019 года вырастет до 1.25 руб., (+1.1%).

- Прибыль на акцию (EPS) вырастет на 0.0037 рублей или на 3.1%, а экономический эффект от выкупа составит около 398 млн. рублей[7]; иными словами, сумма, вложенная обществом от имени своих акционеров (2 674 млн. руб.) в выкуп собственных акций, ежегодно (включая текущий год) будет приносить отдачу акционерам в размере 398 млн. руб.

- Рыночная цена акции поднимется до 0.81 рублей, то есть капитализация компании вырастет на 42% (к цене закрытия торгов на Московской бирже 20.06.2019 г.).

- Рост дивидендов на акцию по итогам 2019 года может составить 3.1%.

- Соотношение P/BV возрастет с 0.44 до 0.65.

- Соотношение общий долг / собственный капитал по итогам 2019 года составит 0.29.

Сноска:

[7] Рассчитан как изменение EPS * Количество акций после выкупа. Экономический эффект = 0.0037 руб. * 107.1 млрд. шт. ао = 398 млн. руб.

Таким образом, после проведения обратного выкупа акций с их последующим погашением вырастут все основные показатели эффективности деятельности компании в расчете на акцию, а финансовое положение ПАО «ОГК-2» с учетом возросшего долга по-прежнему останется комфортным.

Кроме того, проведение этой операции, по оценкам УК «Арсагера», будет способствовать росту курсовой стоимости акций ПАО «ОГК-2» на вторичном рынке до объявленной цены выкупа.

В качестве косвенных позитивных факторов выкупа мы также указываем следующие:

- Акционеры, которые не будут участвовать в выкупе, наряду с улучшением таких показателей, как балансовая цена акции, дивиденд и прибыль на акцию, также увеличат свою долю в уставном капитале акционерного общества.

- Если в результате выкупа акций с последующим их погашением доля крупного акционера (государства) превысит установленные законом пороги участия 30, 50, 75%, то, в соответствии со статьей 84 Федерального закона «Об акционерных обществах», такие акционеры будут освобождены от направления в общество обязательной оферты.

Подобная практика обратных выкупов также позволит ПАО «ОГК-2» привести рыночную цену в соответствие с балансовой ценой. Это обстоятельство даст возможность в будущем докапитализировать компанию путем привлечения средств при помощи дополнительных эмиссий акций по цене не ниже балансовой, что, с одной стороны, позволит финансировать выполнение задач государственной важности, а, с другой стороны, не будет вызывать потерь акционеров.

Данное обстоятельство укрепит репутацию ПАО «ОГК-2» как публичной компании. Следует помнить, что одной из основных характеристик публичности является соответствие рыночной оценки достижениям бизнеса компании. Сокращение на первых порах доли акций в свободном обращении может быть не просто компенсировано в дальнейшем; размер «free-float» может быть даже увеличен за счет новых публичных размещений, но уже по ценам не ниже балансовой стоимости. Подобные действия окажут положительное влияние на ликвидность акций и капитализацию компании. Такие размещения могут проводиться как за счет эмиссии новых акций, так и за счет продажи пакетов акций мажоритарным акционером. Целенаправленные действия по управлению акционерным капиталом и, как следствие, четкая корреляция между рыночной и балансовой ценами акций компании обеспечит устойчивый спрос на ценные бумаги ПАО «ОГК-2» со стороны инвестиционного сообщества.

Мы готовы дать необходимые дополнительные пояснения относительно наших предложений как в очной, так и в заочной форме на безвозмездной основе. УК «Арсагера» готова также помочь в диагностике потенциальных слабых мест в системе корпоративного управления ПАО «ОГК-2» и его дочерних компаний.

Контактные лица:

Соловьев В.Е., Председатель Правления ПАО «УК «Арсагера»

Абалов А.Э., Начальник аналитического управления.