ЭЛ5-Энерго (ELFV)

Электрогенерация

Итоги 1 квартала 2015 года: запланированное снижение

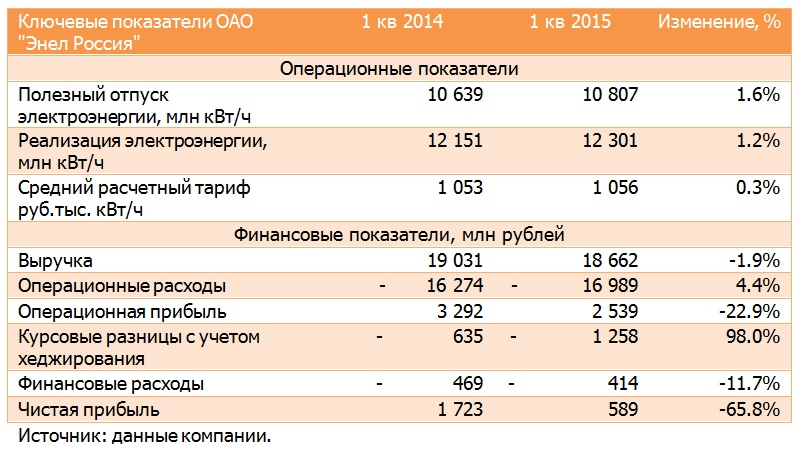

ОАО «Энел Россия» раскрыло операционные и ключевые показатели отчета о прибылях и убытках за 1 квартал 2015 года.

Выручка компании снизилась на 2% - до 18.7 млрд рублей. При этом доходы от реализации электроэнергии увеличились на 1.5% - до 13 млрд рублей на фоне увеличения объемов реализации электроэнергии до 12.3 млрд кВт/ч и скромного роста среднего расчетного тарифа. Снижение показала выручка от продаж мощности, уменьшившаяся до 4.3 млрд рублей (-9%) из-за снижения свободных цен на мощность.

Операционные расходы выросли на 4.4% - до 17 млрд рублей, драйверами роста послужили расходы на топливо, достигшие 10.5 млрд рублей (+5.8%), и амортизационные отчисления, выросшие до 1.7 млрд рублей (+10%).

В итоге операционная прибыль уменьшилась почти на четверть – до 2.5 млрд рублей.

Отрицательные курсовые разницы с учетом хеджирования выросли в 2 раза, достигнув 1.26 млрд рублей, финансовые расходы снизились до 414 млн рублей. Долговая нагрузка компании осталась на уровне 29 млрд рублей.

В итоге чистая прибыль Энел Россия сократилась на две трети – до 590 млн рублей.

Добавим, что недавно компанией был раскрыт стратегический бизнес-план на 2015-2019 гг., согласно которому прогнозные дивидендные выплаты за этот период составят порядка 17 млрд рублей, а чистая прибыль от обычных видов деятельности в 2017 году достигнет 10.5 млрд рублей. При этом в 2015 году компания ожидает снижения чистой прибыли, по сравнению с 2014 годом. На наш взгляд, ориентиры озвученного плана вполне достижимы и укладываются в наши прогнозы. Акции Энел Россия торгуются с P/BV около 0.4 и входят в число наших приоритетов. Добавим, что по итогам 2014 года рекомендация по дивидендным выплатам составила около 8.1 копейки на акцию, что предполагает дивидендную доходность к текущим котировкам около 9%

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

-

Качество корпоративного управления

Вы можете ознакомиться с таблицей, отражающей оценку качества корпоративного управления эмитента

Комментарии 25

Алексей Астапов

Антон Лауфер

Елена Ланцевич

Сергей Трунов

Елена Ланцевич

Айрат Гареев

Артем Абалов

Что же касается займов, то их величина обусловлена планом капитальных затрат, связанных с реализацией проектов ВИЭ и модернизацией имеющихся активов. Ранее компания приводила примерную оценку своих инвестиций на ближайшие годы порядка 40 млрд руб. В балансе мы не видим сколько-нибудь заметных сумм по выданным займам, в том числе, связанным сторонам. Так что в этой части принципиальных изменений не произошло.

В целом можно говорить, что российский Энел оказался заложником стратегии, реализуемой материнской компанией по отказу от угольных станций и строительству мощностей ВИЭ. Это является составной частью коммерческих рисков, а не корпоративного управления, хотя теоретически за отказ от дивидендов даже на годовом окне компания может быть оштрафована. По этому вопросу определимся после выхода годовой отчетности и утверждения Положения о дивидендной политике в новой редакции. Дополнительно хотелось бы отметить весьма спорное качество планирования: на наш взгляд, слишком часто производятся корректировки стратегии, которая, вообще говоря, является базовым документом для понимания инвесторами перспектив компании.

Резюмируя сказанное: по итогам вышедшей презентации и отчетности за 2020 г. потенциальная доходность может быть понижена в пределах 5-10%. В этом случае акции, скорее всего, останутся в наших портфелях.

Роман Меленченко

Артем Абалов

Иван Иванов

Елена Ланцевич

Александр Мальцев

Елена Ланцевич

Антон Лауфер

Елена Ланцевич

Антон Лауфер

Андрей Валухов

Добрый день, относимся сдержанно. Окончательную потенциальную доходность бумаг мы подсчитаем, когда станут известны параметры выкупа и цели использования полученных за ГРЭС средств.

Сергей Белый

Артем Абалов

Алексей Завьялов

Артем Абалов

Алексей Завьялов

Андрей Валухов

Никита Селенков

Дмитрий Попов