ЭЛ5-Энерго (ELFV)

Электрогенерация

Итоги 2016 года: рост тарифов и экономия на топливе принесли достойную прибыль

Компания «Энел Россия» раскрыла консолидированную финансовую отчетность по МСФО за 2016 год.

Общая выручка выросла на 1.7% - до 72.2 млрд рублей. Несмотря на снижение операционных показателей, вызванной поломкой ПГУ на Невинномысской ГРЭС в начале 2016 года, а так же плановыми ремонтными работами на ряде других объектов, компания зафиксировала рост доходов от реализации электроэнергии (1.6%), теплоэнергии (5.7%) и мощности (1.1%). Рост выручки от продажи электроэнергии был обусловлен повышением цен на свободном рынке в связи с проведением в Центральном регионе ремонтных работ на атомных электростанциях, а также увеличением энергопотребления в Южном регионе. Высокий спрос на электроэнергию в четвертом квартале 2016 года произошел в основном за счет более низкой наружной температуры, что привело к повышению цен на электроэнергию и увеличению загрузки оборудования со стороны Системного оператора. Рост выручки от продажи мощности произошел по причине увеличения тарифа ДПМ за счёт роста доходности по государственным облигациям (как одного из компонентов, используемых при расчёте тарифа ДПМ). Выручка от продажи тепловой энергии выросла в основном за счет роста регулируемых тарифов.

Операционные расходы сократились на 50.5% - до 62.8 млрд рублей. Столь значимая разница сложилась из-за разовых списаний по обесценению активов в размере 58.2 млрд руб. в прошлом году. Кроме того, в отчетном периоде к драйверам падения операционных расходов можно отнести сокращение расходов на топливо (-5.2%) и амортизационных отчислений (почти наполовину) вследствие проведенной годом ранее значительной переоценки основных средств. Также компания отметила положительную конъюнктуру закупок угля, вследствие благоприятного обменного курса рубля к казахскому тенге.

В итоге операционная прибыль составила 10.3 млрд рублей против убытка 54.7 млрд годом ранее.

В блоке финансовых статей обращает на себя внимание снижение общего долга с 35 млрд руб. до 26 млрд. руб. Компания погасила значительную часть валютного долга (с 25 млрд руб. до 7 млрд руб.), частично заместив его рублевыми кредитами, что привело к относительному удорожанию обслуживания долга. Единоразовая бухгалтерская корректировка в размере 468 млн. рублей, связана с погашением кредитов перед ЕБРР и Королевским банком Шотландии. Кроме того, стоит отметить, что отрицательная курсовая разница снизилась в два раза, до 1.6 млрд рублей. В итоге чистые финансовые расходы снизились на 16.7% - до 4.8 млрд рублей.

В итоге чистая прибыль Энел Россия составила 4.4 млрд рублей против убытка в 48.6 млрд рублей годом ранее.

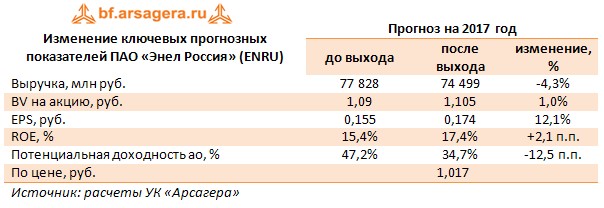

По итогам вышедшей отчетности мы несколько повысили наш прогноз финансовых результатов на 2017 год, но понизили на будущие периоды, снизив прогнозные значения по тарифам и объемам реализации электрической энергии. Отчетность на операционном уровне не принесла больших неожиданностей. Напомним, что, согласно бизнес-плану компании, основной рост финансовых показателей запланирован с 2017 года. Это полностью соответствует нашим ожиданиям.

Столь позитивные финансовые результаты заставили руководство компании приостановить процесс продажи Рефтинской ГРЭС, о чем в рамках пресс-конференции заявил генеральный директор Карло Палашано Вилламанья. Добавив при этом, что «мы не заинтересованы ее продавать до того момента, пока не получим предложение, совпадающее с нашей оценкой». Акции компании обращаются с P/BV 2017 около 0.9 и входят в число наших приоритетов в секторе энергогенерации.

___________________________________________

|

|

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

|

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

Комментарии 25

Алексей Астапов

Антон Лауфер

Елена Ланцевич

Сергей Трунов

Елена Ланцевич

Айрат Гареев

Артем Абалов

Что же касается займов, то их величина обусловлена планом капитальных затрат, связанных с реализацией проектов ВИЭ и модернизацией имеющихся активов. Ранее компания приводила примерную оценку своих инвестиций на ближайшие годы порядка 40 млрд руб. В балансе мы не видим сколько-нибудь заметных сумм по выданным займам, в том числе, связанным сторонам. Так что в этой части принципиальных изменений не произошло.

В целом можно говорить, что российский Энел оказался заложником стратегии, реализуемой материнской компанией по отказу от угольных станций и строительству мощностей ВИЭ. Это является составной частью коммерческих рисков, а не корпоративного управления, хотя теоретически за отказ от дивидендов даже на годовом окне компания может быть оштрафована. По этому вопросу определимся после выхода годовой отчетности и утверждения Положения о дивидендной политике в новой редакции. Дополнительно хотелось бы отметить весьма спорное качество планирования: на наш взгляд, слишком часто производятся корректировки стратегии, которая, вообще говоря, является базовым документом для понимания инвесторами перспектив компании.

Резюмируя сказанное: по итогам вышедшей презентации и отчетности за 2020 г. потенциальная доходность может быть понижена в пределах 5-10%. В этом случае акции, скорее всего, останутся в наших портфелях.

Роман Меленченко

Артем Абалов

Иван Иванов

Елена Ланцевич

Александр Мальцев

Елена Ланцевич

Антон Лауфер

Елена Ланцевич

Антон Лауфер

Андрей Валухов

Добрый день, относимся сдержанно. Окончательную потенциальную доходность бумаг мы подсчитаем, когда станут известны параметры выкупа и цели использования полученных за ГРЭС средств.

Сергей Белый

Артем Абалов

Алексей Завьялов

Артем Абалов

Алексей Завьялов

Андрей Валухов

Никита Селенков

Дмитрий Попов