Российские сети (RSTI, RSTIP)

Энергетические сетевые компании

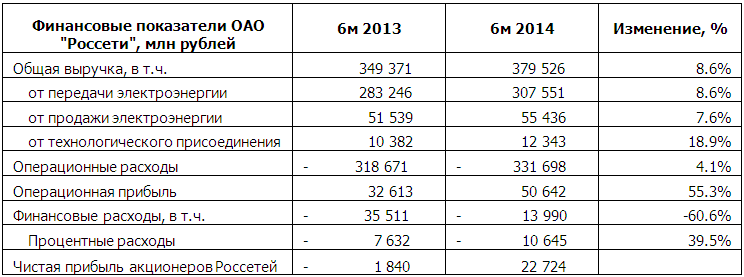

Итоги 1 п/г 2014 года: Россети вернулись к прибыли

Россети раскрыли консолидированную финансовую отчетность по МСФО за первые шесть месяцев 2014 года.

Источник: данные компании.

Выручка Россетей выросла на 8.6%, составив почти 380 млрд рублей, основные составляющие выручки росли примерно с одинаковым темпом – доходы от передачи электроэнергии достигли 307.5 млрд рублей (+8.6%) во многом благодаря росту тарифов, выручка от продажи электроэнергии составила 55.4 млрд рублей (+7.6%). Неплохую динамику показала выручка от технологического присоединения к сетям, достигшая 12.3 млрд рублей (+18.9%). По итогам полного 2014 выручка от продажи электроэнергии, по нашим оценкам, будет ниже результата за 2013 год (около 127 млрд рублей) на 35-40 млрд рублей в связи с передачей МРСК полномочий гарантирующих поставщиков другим сбытовым компаниям.

Операционные расходы прибавили только 4.1%, достигнув 331.7 млрд рублей. Скромный рост стал возможен благодаря сокращению такой статьи, как резерв под обесценение дебиторской задолженности до 6.3 млрд рублей с 21.6 млрд рублей годом ранее. Одной из самых весомых статей себестоимости холдинга остается амортизация, выросшая на 7.7% - до 61 млрд рублей. Обесценение основных средств ФСК ЕЭС по итогам 2013 года не оказало значимого влияния на общую статью затрат Россетей. Не заметно пока и анонсировавшегося сокращения затрат на персонал, выросших до 79 млрд рублей (+9.1%).

В результате операционная прибыль Россетей выросла более чем на половину - до 50.6 млрд рублей. Существенное снижение показали финансовые расходы, уменьшившиеся до 14 млрд рублей. Снижение связано с тем, что капитализация Интер РАО ЕЭС, в котором Россети владеют пакетом, в первом полугодии 2014 года не снижалась существенно. Процентные расходы прибавили почти 40%, составив 10.6 млрд рублей. Долговая нагрузка осталась на уровне 558 млрд рублей.

В результате чистая прибыль акционеров Россетей составила 22.7 млрд рублей против убытка в 1.8 млрд рублей годом ранее.

Второе полугодие текущего года обещает быть более сложным, ввиду сдерживания тарифа на передачу электроэнергии. Поэтому, на наш взгляд, существует угроза для положительных финансовых результатов по итогам года, если не включатся сдерживающие издержки факторы. В дальнейшем, по нашим оценкам, компания способна демонстрировать положительные финансовые результаты, однако их устойчивость во многом будет определяться эффективностью операционной деятельности, жесткой политикой расчетов. Мы внимательно следим за ситуацией в электросетевом секторе, однако в настоящее время единственной интересной инвестиционной возможностью нам видятся только префы Томской распределительной компании.

Комментарии 49

Артем Абалов

Андрей Дандерфер

Александр Шадрин

Елена Ланцевич

Гость

Посетитель

Андрей Валухов

Посетитель

Андрей Валухов

Посетитель

Дмитрий Попов

Посетитель

Александр Шадрин

Посетитель

Александр Шадрин

Посетитель

Артем Абалов

Дмитрий Г

Артем Абалов

Дмитрий Г

Елена Ланцевич

Сергей Соловьёв

Сергей Соловьёв

Елена Ланцевич

Сергей Соловьёв

Елена Ланцевич

Сергей Соловьёв

Андрей Валухов

Алла Кочина

Артем Абалов

Алла Кочина

Артем Абалов

Алла Кочина

Андрей Валухов

yurj52

Андрей Валухов

yurj52

Андрей Валухов

Изначально реформа «РАО ЕЭС», как Вам, наверное, известно, была задумана с целью привлечения масштабных инвестиций в электроэнергетику. Стремление сделать отрасль инвестиционно привлекательной для таких вложений базировалось, в частности, на предпосылке о свободном тарифообразовании. Однако когда цены на электроэнергию стали расти двузначными темпами ежегодно, то потребители стали выражать недовольство. Государство было поставлено перед выбором: субсидировать потребителей или искусственно ограничивать рост цен на электроэнергию. Как известно, был выбран второй путь, и сдерживание тарифов привело к тому, что электроэнеретические компании в условиях постоянно растущих затрат стали демонстрировать убытки, что, в условиях осуществления масштабных инвестиционных программ, было критичным и вылилось в привлечение значительных сумм в виде допэмиссий акций.

Теперь касательно последней допэмисии Холдинга МРСК. Она проводится в рамках реорганизации компании с целью присоединения ОАО «ФСК ЕЭС» и последующим образованием компании «Российские сети». При этом отметим, что, согласно отчетности по МСФО за 2011 год и за первое полугодие 2012, обе компании были прибыльны, поэтому здесь важен не столько сам по себе размер допэмиссии, сколько коэффициенты конвертации акций ФСК в акции Холдинга. Это и будет критерием того, выиграете ли Вы от этой процедуры как акционер Холдинга или нет. Что касается перспектив развития электросетевой и электроэнергетической отрасли, то здесь не предполагается серьезных изменений до создания новой модели энергорынка, которая может быть принята не ранее 2015 года. Однако мы считаем, что в долгосрочной перспективе по мере завершения инвестпрограмм основные участники энергорынка (генераторы и сетевые компании) смогут нормально функционировать и демонстрировать растущие финансовые показатели.

yurj52

Елена Ланцевич

alex 1273

Татьяна Моисейкина

С. Г.О.

Владимир Пирогов

alex 1273

Александр Кузнецов

Александр Кузнецов

Александр Кузнецов