Российские сети (RSTI, RSTIP)

Энергетические сетевые компании

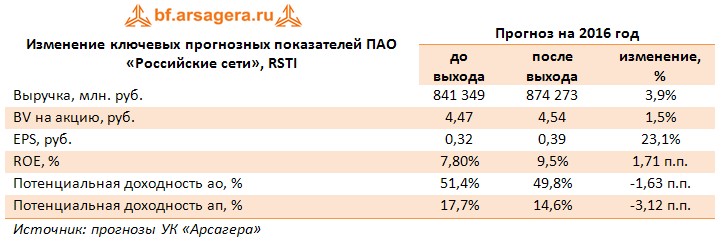

Итоги 1 п/г 2016 г.: курсом на рост эффективности

Холдинг «Российские сети» раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2016 г.

Совокупная выручка компании выросла более чем на 18,1% до 415,4 млрд руб., причем все основные статьи доходов холдинга показали рост. Выручка от передачи электроэнергии увеличилась на 12,5%, достигнув 348,4 млрд руб. главным образом, вследствие роста тарифов. Доходы от продажи электроэнергии подскочили на 31,7% до 37,2 млрд руб. на фоне увеличения объемов сбытовой деятельности. Самые внушительные темпы роста (38,7%) показала выручка от техприсоединения, что во многом было обусловлено подключением новых генерирующих мощностей.

Операционные расходы выросли на 14.1% – до 357,4 млрд рублей. В разрезе отдельных статей отметим скромный рост затрат на персонал (+3%), а также сокращением более чем наполовину резерва под обесценение дебиторской задолженности. В итоге операционная прибыль выросла более чем на три четверти, составив 76,4 млрд руб.

Блок финансовых статей не оказал серьезного влияния на динамику итоговых показателей. Отметим существенное сокращение консолидированного долга (с 612,3 млрд руб. до 559,3 млрд руб.), хотя удорожание его стоимости вызвало небольшой рост финансовых расходов. В итоге холдинг смог нарастить чистую прибыль более чем в 2,3 раза до 42,3 млрд руб.

Отчетность вышла несколько лучше наших ожиданий за счет более высокой выручки и финансовых доходов, полученных компанией. Нас вновь порадовало отсутствие масштабных списаний в резервы под обесценение основных средств. Мы ожидаем, что холдинг продолжит постепенно наращивать прибыль при условии эффективного контроля над расходами. Серьезным фактором, способным повлиять на капитализацию холдинга, станут дивидендные отчисления, которые могут начаться уже по итогам текущего года (при соответствии требованиям законодательства параметров отчетности по РСБУ). В настоящий момент акции компании торгуются всего лишь чуть более чем за пятую часть своей балансовой стоимости и входят в число наших приоритетов в секторе электроэнергетики.

Комментарии 49

Артем Абалов

Андрей Дандерфер

Александр Шадрин

Елена Ланцевич

Гость

Посетитель

Андрей Валухов

Посетитель

Андрей Валухов

Посетитель

Дмитрий Попов

Посетитель

Александр Шадрин

Посетитель

Александр Шадрин

Посетитель

Артем Абалов

Дмитрий Г

Артем Абалов

Дмитрий Г

Елена Ланцевич

Сергей Соловьёв

Сергей Соловьёв

Елена Ланцевич

Сергей Соловьёв

Елена Ланцевич

Сергей Соловьёв

Андрей Валухов

Алла Кочина

Артем Абалов

Алла Кочина

Артем Абалов

Алла Кочина

Андрей Валухов

yurj52

Андрей Валухов

yurj52

Андрей Валухов

Изначально реформа «РАО ЕЭС», как Вам, наверное, известно, была задумана с целью привлечения масштабных инвестиций в электроэнергетику. Стремление сделать отрасль инвестиционно привлекательной для таких вложений базировалось, в частности, на предпосылке о свободном тарифообразовании. Однако когда цены на электроэнергию стали расти двузначными темпами ежегодно, то потребители стали выражать недовольство. Государство было поставлено перед выбором: субсидировать потребителей или искусственно ограничивать рост цен на электроэнергию. Как известно, был выбран второй путь, и сдерживание тарифов привело к тому, что электроэнеретические компании в условиях постоянно растущих затрат стали демонстрировать убытки, что, в условиях осуществления масштабных инвестиционных программ, было критичным и вылилось в привлечение значительных сумм в виде допэмиссий акций.

Теперь касательно последней допэмисии Холдинга МРСК. Она проводится в рамках реорганизации компании с целью присоединения ОАО «ФСК ЕЭС» и последующим образованием компании «Российские сети». При этом отметим, что, согласно отчетности по МСФО за 2011 год и за первое полугодие 2012, обе компании были прибыльны, поэтому здесь важен не столько сам по себе размер допэмиссии, сколько коэффициенты конвертации акций ФСК в акции Холдинга. Это и будет критерием того, выиграете ли Вы от этой процедуры как акционер Холдинга или нет. Что касается перспектив развития электросетевой и электроэнергетической отрасли, то здесь не предполагается серьезных изменений до создания новой модели энергорынка, которая может быть принята не ранее 2015 года. Однако мы считаем, что в долгосрочной перспективе по мере завершения инвестпрограмм основные участники энергорынка (генераторы и сетевые компании) смогут нормально функционировать и демонстрировать растущие финансовые показатели.

yurj52

Елена Ланцевич

alex 1273

Татьяна Моисейкина

С. Г.О.

Владимир Пирогов

alex 1273

Александр Кузнецов

Александр Кузнецов

Александр Кузнецов