Россети Московский регион (MSRS)

Энергетические сетевые компании

Итоги 1 п/г 2014 года: следуя намеченному плану

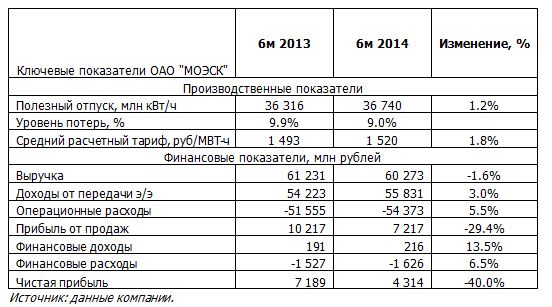

МОЭСК раскрыл консолидированную финансовую отчетность по МСФО за первые шесть месяцев 2014 года.

Доходы от передачи электроэнергии выросли на 3%( здесь и далее г/г) – до 55,8 млрд рублей. Полезный отпуск электроэнергии при этом вырос на 1,2% - до 36,7 млн МВт/ч, кроме того, компании удалось снизить уровень потерь в сетях. Рост тарифа составил скромные 1.2%. Выручка от присоединения к сетям составила только 4 млрд рублей против 6,5 млрд рублей годом ранее. Снижение связано с изменением нормативно-правовых актов, регламентирующих деятельность по присоединению к сетям. Ранее в состав платы за техприсоединение входили расходы на реконструкцию распределительной и питающей сети.

В итоге совокупная выручка МОЭСКА снизилась до 60.2 млрд рублей (-1.6%).

Операционные расходы продемонстрировали более высокий темп роста, увеличившись на 5.5% - до 54.4 млрд рублей, что связано со стремительным ростом затрат на передачу электроэнергии. Они составили 22.5 млрд рублей (+31%), данный скачок МОЭСК связывает с возросшим затратами на услуги территориальных сетевых организаций из-за принятых в первом полугодии 2014 года тарифно-балансовых решений. Расходы на персонал составили 9.1 млрд рублей, прибавив 6.4%

В итоге прибыль от продаж уменьшилась на 29.4% - до 7.2 млрд рублей.

В финансовых статьях значительных изменений замечено не было, отметим лишь, что долговая нагрузка компании выросла на 1 млрд рублей – до 59.3 млрд рублей.

В итоге чистая прибыль компании сократилась на 40% - до 4.3 млрд рублей.

Судя по вышедшей отчтености, компании будет крайне трудно вернуться к прежним высоким показателям ROE (порядка 15%), а фактические финансовые результаты вышли в соответствии с ориентирами бизнес-плана компании, вызвавшими у нас недоумение в начале текущего года. Напомним, что по итогам 2014 года компания ожидает чистую прибыль порядка 8 млрд рублей. Дополнительным негативом для акционеров является то, что базой расчета дивидендных выплат для компании пока является чистая прибыль по РСБУ, которая за первое полугодие 2014 года была еще ниже – 2.6 млрд рублей. Не добавляет оптимизма и эффект от процедур снижение расходов, анонсировавшихся прошлой осенью после принятия решений о заморозке тарифов. Компания сообщила, что сократила управленческие затраты на 141 млн рублей.

Акции компании обращаются с мультипликатором P/E 2014 около 5 и в число наших приоритетов не входит.

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

Комментарии 13

Алексей Астапов

Артем Абалов

Алла Кочина

Артем Абалов

Александр Шадрин

При определении дивиденда использована скорректированная прибыль по МСФО, а именно 6586-576= 6010 и 50% на дивиденды в итоге получается 0,062 руб.

576 - это разница между амортизацией для финансирования ИП и амортизацией по МСФО => 21487-20911

Айрат Гареев

Александр Шадрин

Сергей Белый

Артем Абалов

Дмитрий Попов

Дмитрий Попов