Россети Урал (MRKU)

Энергетические сетевые компании

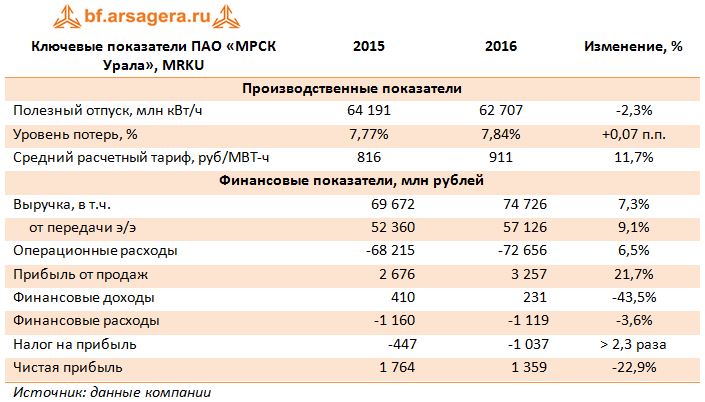

Итоги 2016 г.: начисление резервов и повышение налогов ударили по чистой прибыли

МРСК Урала раскрыла консолидированную финансовую отчетность по МСФО за 2016 г.

Выручка компании выросла на 7,3%, составив 74,7 млрд руб. Доходы от услуг по передаче электроэнергии показали рост на 9,1% за счет значительного увеличения тарифов (+11,7%). Выручка, полученная в виде платы за присоединение, сократилась на 28,8% до 1,9 млрд руб. Прочие доходы сократились на 0,9%, составив 472 млн руб. Доходы от сбытовой деятельности выросли на 7,5% и составили 15,2 млрд руб.

Операционные расходы выросли на 6,5%, главным образом, вследствие увеличения расходов на передачу электроэнергии (+8,2%) и персонал (+5,5%). Кроме этого, стоит упомянуть о создании резервов на 1,5 млрд руб. против восстановления резервов в 56 млн руб. в прошлом году. Созданные резервы, в основном, связаны с судебными разбирательствами и разногласиями с контрагентами, а также с предстоящей уплатой налога на прибыль по расходам, связанным с мобилизационной деятельностью. Кроме того, компания восстановила резерв под обесценение дебиторской задолженности на сумму 459 млн руб. против начисления в размере 932 млн руб. годом ранее. Отметим, что размер убытков от обесценения основных средств снизился с 1,5 млрд руб. до 1,1 млрд руб. В итоге прибыль от продаж выросла на 21,7% до 3,3 млрд руб.

Финансовые доходы компании сократились почти наполовину до 231 млн рублей в связи со снижением временно свободных денежных средств на счетах. Финансовые расходы снизились на 3,6% (до 1,1 млрд рублей), что обусловлено реструктуризацией долгового бремени в сторону необеспеченных облигаций, вследствие чего произошло относительное повышение стоимости долгового обслуживания. В отчетном периоде общий долг компании снизился с 15,3 млрд руб. до 12,5 млрд руб.

Заметное влияние на прибыль оказали возросшие в 2,3 раза налоговые выплаты (1 млрд руб.) вследствие отражения в отчетности налогового эффекта от расходов, не принимаемых к учету для целей налога на прибыль, а также списания излишних начислений по налоговому активу за предшествующие годы. Эффективная налоговая ставка выросла почти до 44%. В итоге чистая прибыль МРСК Урала снизилась на 22,9%, составив 1,4 млрд руб.

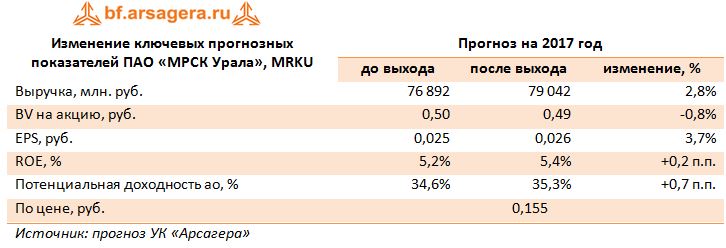

Отчётность вышла лучше наших ожиданий в части роста среднего расчетного тарифа. Тем не менее, существенных изменений в модель мы вносить не стали.

На данный момент акции компании торгуются с P/E 2017 около 6 и потенциально могут претендовать на включение в наши диверсифицированные портфели акций «второго эшелона».

___________________________________________

|

|

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

|

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

Комментарии 11

Елена Ланцевич

Дмитрий Посетитель

Елена Ланцевич

Дмитрий Посетитель

Елена Ланцевич

Дмитрий Посетитель

Елена Ланцевич

Дмитрий Посетитель

Сергей Трофимов

Елена Ланцевич

Сергей Трофимов