Пермэнергосбыт (PMSB, PMSBP)

Энергетические сбытовые компании

Обзор энергосбытовых компаний: итоги первого полугодия 2014 года

Компании энергосбытового сектора раскрыли бухгалтерскую отчетность и операционные показатели по РСБУ за первое полугодие 2014 года.

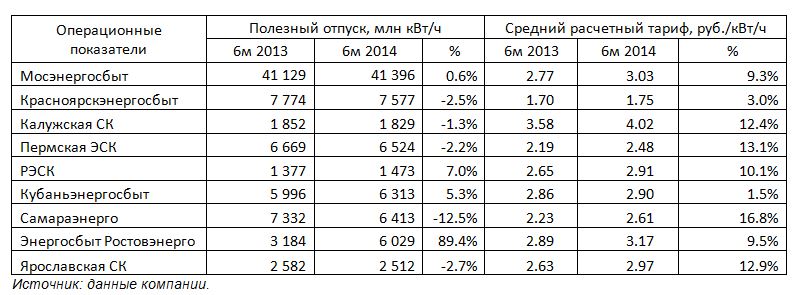

Как видно из таблицы, лидером по росту полезного отпуска электроэнергии стал Энергосбыт Ростовэнерго, чей полезный отпуск увеличился до 6 млн кВт/ч, что связано с консолидацией Донэнергосбыта. Положительную динамику отпуска электроэнергии продемонстрировали Мосэнергосбыт (+0,6%), Рязанская энергосбытовая компания (7%) и Кубаньэнергосбыт (5,3%). Кроме того, у всех компаний, по нашим оценкам, наблюдался рост среднего расчетного тарифа.

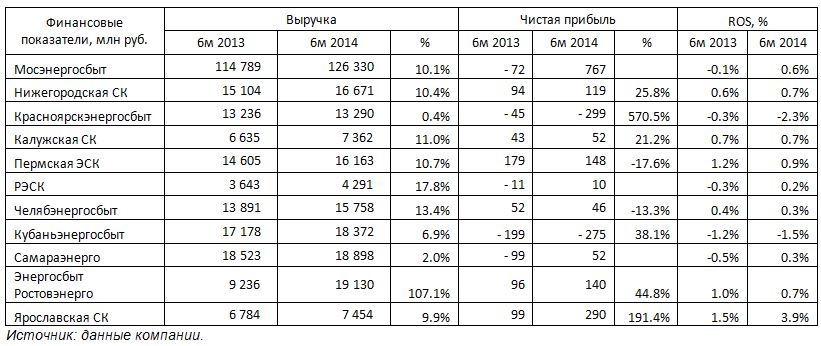

Лидером по росту финансовых показателей также оказался Энергосбыт Ростовэнерго, чья выручка выросла более чем в два раза. По сравнению с 1 кварталом 2014 года, когда всем компаниям удалось показать чистую прибыль, результаты за полугодие оказались несколько хуже – Красноярскэнергосбыт и Кубаньэнергосбыт показали убытки порядка 300 млн рублей, что характерно, у данных сбытов отрицательный финансовый результат наблюдался и годом ранее. С другой стороны, некоторым компаниям удалось существенно улучшить итоги полугодия: Мосэнергосбыт, РЭСК и Самараэнерго показали прибыль в отчетном периоде против убытков годом ранее, а Ярославской сбытовой компании удалось ее нарастить почти в три раза. Негативную динамику по чистой прибыли показала только Пермская сбытовая компания.

Далее скажем несколько слов о корпоративных событиях. После завершения допэмиссии акций ТНС Энерго путем обмена акций дочерних сбытовых компаний материнская структура превысила порог участия в 75% в Нижегородской сбытовой компании и Энергосбыте Ростовэнерго и порог 50% в Кубанской энергосбытовой компании. В связи с этим мы считаем, что ТНС Энерго в будущем направит обязательное предложение о выкупе акций акционерам указанных выше компаний. При этом цены предложений должны быть не ниже тех, по которым ТНС Энерго нарастило свою долю, то есть не ниже денежной оценки акций своих дочек в рамках проводимого обмена.

Любопытная ситуация сложилась в Челябэнергосбыте. Компания по итогам 2013 года заработала чистую прибыль в размере 131,2 млн рублей. Совет директоров компании рекомендовал не выплачивать дивиденды ни по обыкновенным, ни по привилегированным акциям. Общее собрание акционеров последовало рекомендации. Таким образом, были нарушены права владельцев привилегированных акций. Согласно уставу компании, дивиденд по привилегированным акциям определен как 10% чистой прибыли, разделенной на количество акций, составляющих 11,08% уставного капитала общества. Другими словами, по итогам 2013 года дивиденд на 1 привилегированную акцию должен был составить около 1,5 копеек, что подразумевает значительную доходность к текущим рыночным котировкам.

Прогнозирование финансовых показателей энергосбытовых осложнено существенными колебаниями чистых финансовых результатов и невысокой рентабельностью работы. Мы внимательно следим за внутригодовыми результатами компаний, однако не считаем, что в среднесрочной перспективе какой-либо сбыт сумеет продемонстрировать рост финансовых результатов, достаточный для появления высокой потенциально доходности. В настоящий момент акции энергосбытовых компаний в число наших приоритетов не входят.

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

-

Качество корпоративного управления

Вы можете ознакомиться с таблицей, отражающей оценку качества корпоративного управления эмитента

Комментарии 12

Сергей Краснощока

Артем Абалов

Алексей Короткий

Алексей Астапов

Лев Кунегин

Артем Абалов

Дмитрий Посетитель

Артем Абалов

Дмитрий Посетитель

Андрей Валухов

С. Г.О.