Пермэнергосбыт (PMSB, PMSBP)

Энергетические сбытовые компании

Итоги 1 квартала 2014 года: разнонаправленная динамика

Компании энергосбытового сектора раскрыли бухгалтерскую отчетность и операционные показатели по РСБУ за 1 квартал 2014 года.

Источник: данные компании.

Как видно из таблицы, лидером по росту полезного отпуска электроэнергии стал Энергосбыт Ростовэнерго, чей полезный отпуск увеличился до 3,4 млн кВт/ч, что связано с консолидацией Донэнергосбыта. Положительную динамику отпуска электроэнергии продемонстрировали Рязанская энергосбытовая компания (5,6%) и Кубаньэнергосбыт (7,7%). Кроме того, у всех компаний за исключением Кубаньэнергосбыта, по нашим оценкам, наблюдался рост среднего расчетного тарифа.

Источник: данные компании.

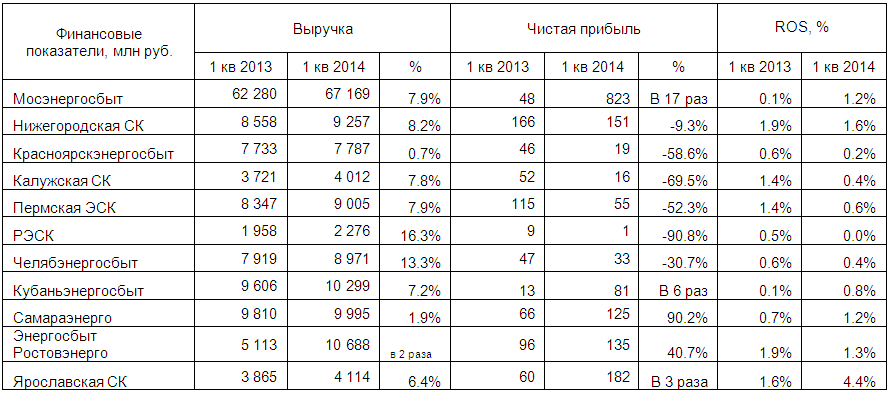

Лидером по росту финансовых показателей также оказался Энергосбыт Ростовэнерго, чья выручка выросла более чем в два раза. Отметим существенный рост чистой прибыли Мосэнергосбыта, Самараэнерго, Кубаньэнергосбыта и Ярославской компании. Остальные компании продемонстрировали негативную динамику по чистой прибыли, при этом ни одна не показала чистый убыток.

В начале мая ТНС Энерго завершило прием заявок на приобретение акций в рамках допэмиссии. 21 мая стало известно о том, что группа ВТБ стала миноритарным акционером ТНС Энерго, приобретя 5% компании через дочернюю структуру – кипрский РКБ Банк. Интересно, что на внеочередном собрании Кубаньэнергосбыта, дочеренй компании ТНС Энерго, было принято решение о заключении договора поручительства между Кубаньэнергосбытом и банком ВТБ в качестве обеспечения по кредиту размером не более 6,1 млрд рублей, выданного ТНС Энерго. На наш взгляд, данная сделка несет определенные риски для акционеров Кубаньэнергосбыта.

Также добавим, что ТНС Энерго раскрыла консолидированную отчетность по МСФО за 2013 год. Чистая прибыль в 2,48 млрд рублей оказалась очень близкой к нашим оценкам (2,4 млрд рублей). Кроме того, ТНС Энерго уже в 2014 приобрело стопроцентные доли участия в ООО «Энерготрейдинг» и ООО «Гарантэнергосервис», получивших статус гарантирующих поставщиков в Пензенской и Новгородской областях соответственно.

Прогнозирование финансовых показателей энергосбытовых осложнено существенными колебаниями чистых финансовых результатов и невысокой рентабельностью работы. Мы внимательно следим за внутригодовыми результатами компаний, однако не считаем, что в среднесрочной перспективе какой-либо сбыт сумеет продемонстрировать рост финансовых результатов, достаточный для появления высокой потенциально доходности. В настоящий момент акции энергосбытовых компаний в число наших приоритетов не входят.

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

Комментарии 12

Сергей Краснощока

Артем Абалов

Алексей Короткий

Алексей Астапов

Лев Кунегин

Артем Абалов

Дмитрий Посетитель

Артем Абалов

Дмитрий Посетитель

Андрей Валухов

С. Г.О.