Пермэнергосбыт (PMSB, PMSBP)

Энергетические сбытовые компании

Обзор результатов деятельности энергосбытовых компаний: итоги 9 месяцев 2014 года

Компании энергосбытового сектора раскрыли бухгалтерскую отчетность и операционные показатели по РСБУ за 9 месяцев 2014 года.

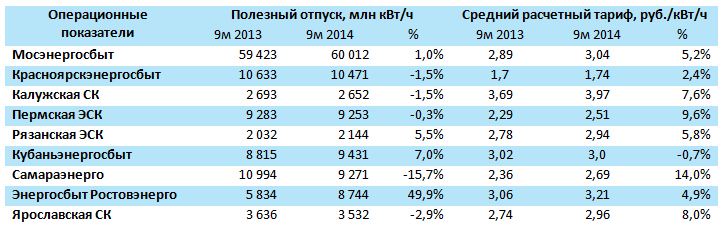

Как видно из таблицы, лидером по росту полезного отпуска электроэнергии стал Энергосбыт Ростовэнерго, чей полезный отпуск увеличился до 8,7 млн кВт/ч, что связано с консолидацией Донэнергосбыта. Положительную динамику отпуска электроэнергии продемонстрировали Мосэнергосбыт (+1,0%), Рязанская энергосбытовая компания (5,5%) и Кубаньэнергосбыт (7,0%). Кроме того, практически у всех компаний, по нашим оценкам, наблюдался рост среднего расчетного тарифа.

Лидером по росту валовых доходов также оказался Энергосбыт Ростовэнерго, чья выручка выросла более чем в два раза. По сравнению с 1 кварталом 2014 года, когда всем компаниям удалось показать чистую прибыль, результаты за 9 месяцев оказались несколько хуже : две компании подошли к промежуточному финишу с убытками. Особенно велики они оказались у Красноярскэнергосбыта (что характерно, у данных сбытов отрицательный финансовый результат наблюдался и годом ранее).

С другой стороны, некоторым компаниям удалось существенно улучшить итоги 9 месяцев: Рязанская энергосбытовая компания и Самараэнерго показали прибыль в отчетном периоде против убытков годом ранее, а Ярославской сбытовой компании удалось ее нарастить более чем в три с половиной раза. Негативную динамику по чистой прибыли показала Калужская сбытовая компания и Мосэнергосбыт.

Энергосбытовые компании, будучи перепродавцами электроэнергии, обычно, отличаются наличием встречных обязательств перед поставщиками электроэнергии и по отношению к своим клиентам. Это обуславливает существенный вес дебиторской и кредиторской задолженностей в структуре баланса. На данный момент мы не наблюдаем существенных абсолютных изменений с по данным статьям. Некоторое исключение представляет собой Ярославская сбытовая компания, где дебиторская задолженность увеличилась на четверть, а кредиторская – на треть.

Возникающие кассовые разрывы сбытовые компании закрывают привлечением банковских кредитов. Многие сбытовые компании являются весьма закредитованными, хотя по данным девятимесячной отчетности преждевременно говорить о росте долгового бремени компаний.

Как видно из таблицы, целый ряд сбытовых компаний имеют весьма существенное долговое бремя. Учитывая, что собственный капитал многих из них невелик (как правило, за счет обильно выплачиваемых дивидендов), возникает риск того, что в нынешних условиях роста процентных ставок и ужесточения условий кредитования в банках (особенно в части высокорискованных заемщиков, к которым могут относиться сбытовые компании), ряд эмитентов могут столкнуться с трудностями в части рефинансирования кредитов.

Прогнозирование финансовых показателей энергосбытовых осложнено существенными колебаниями чистых финансовых результатов и невысокой рентабельностью работы. Мы внимательно следим за внутригодовыми результатами компаний, однако не считаем, что в среднесрочной перспективе какая-либо сбытовая компания сумеет продемонстрировать рост финансовых результатов, достаточный для появления высокой потенциальной доходности. В настоящий момент акции энергосбытовых компаний в число наших приоритетов не входят.

-

Обзор результатов деятельности энергосбытовых компаний: итоги 9 месяцев 2014 года

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

Комментарии 12

Сергей Краснощока

Артем Абалов

Алексей Короткий

Алексей Астапов

Лев Кунегин

Артем Абалов

Дмитрий Посетитель

Артем Абалов

Дмитрий Посетитель

Андрей Валухов

С. Г.О.