Пермэнергосбыт (PMSB, PMSBP)

Энергетические сбытовые компании

Обзор сбытовых компаний: итоги 1 п/г. 2015 г.

Компании энергосбытового сектора раскрыли финансовые и операционные показатели по РСБУ за 1 п/г. 2015 г.

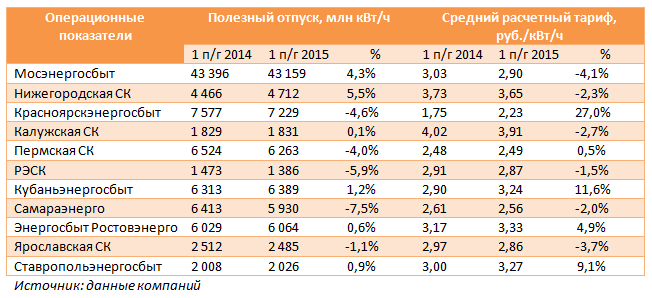

Таблица 1. Производственные показатели сбытовых компаний

Как видно из таблицы, более половины сбытовых компаний в отчетном периоде сумели продемонстрировать рост полезного отпуска электроэнергии. Лидером оказалась Нижегородская СК, чей полезный отпуск увеличился до 4,7 млрд кВт/ч. (+5,5%). Наиболее серьезное снижение операционных показателей продемонстрировали компании Самараэнерго и РЭСК, чей полезный отпуск сократился на 7,5% - до 5,9 млрд кВт/ч. и на 5,9% - до 1,4 млрд кВт/ч. соответственно. Это, на наш взгляд, было обусловлено снижением потребления энергии промышленными предприятиями, а также уходом некоторых крупных потребителей на НОРЭМ. Надо отметить, что у практически половины сбытовых компаний, по нашим оценкам, наблюдался рост среднего расчетного тарифа, а Красноярскэнергосбыт стал первым по этому показателю.

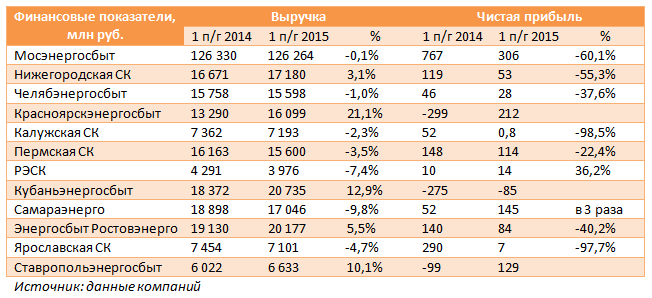

Лидером по росту финансовых показателей оказался также Красноярскэнергосбыт, его выручка выросла на 21%, а чистая прибыль в размере 212 млн руб. сменила прошлогодний убыток. Отметим также трехкратный рост чистой прибыли в Самараэнерго вследствие снижения затрат, 36% увеличение чистой прибыли в РЭСК, ввиду повышения процентных и прочих доходов, а также значительное улучшение финансовых показателей Ставропольэнергосбыта в результате увеличения тарифа. Остальные компании продемонстрировали крайне негативную динамику по чистой прибыли, а Кубаньэнергосбыт показал чистый убыток по итогам полугодия. Причинами падения стало увеличение себестоимости, а также расходов по обслуживанию долга в результате роста процентных ставок.

Таблица 2. Финансовые результаты сбытовых компаний

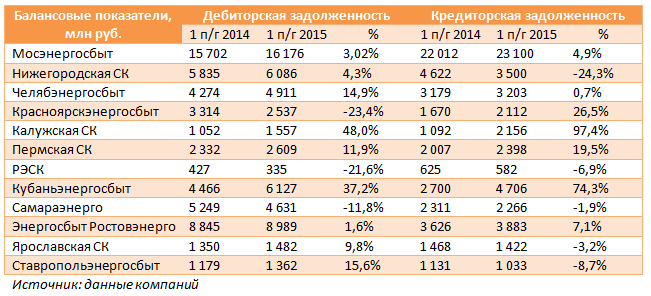

Стоит иметь ввиду, что в сбытовых компаний ухудшение платежной дисциплины, ведущее к росту дебиторской и кредиторской задолженности и, как следствие, появлению потребности в формировании резервов и долговом финансировании, будет крайне негативно сказываться на финансовых результатах. В этой связи беспокойство вызывает ситуация в Кубаньэнергосбыте и Калужской сбытовой компанией, где рост дебиторской задолженности составил 37% и 48% соответственно.

Таблица 3. Размер дебиторской и кредиторской задолженности сбытовых компаний

Отдельно хотелось бы прокомментировать включение Ставропольэнергосбыта в число наших приоритетов. Согласно уставу этой компании акционеры-владельцы привилегированных акций имеют право на получения дивиденда в размере 10% от чистой прибыли, который всегда исправно выплачивался. Исходя из наших прогнозов, это предполагает дивидендную доходность выше 40%. Напомним также, что руководством этой компании было принято решение о присоединении Ессентукских городских электрических сетей (доля владения Ставропольэнергосбытом 98,68% от УК) для целей оптимизации бухгалтерского и налогового учета этих двух компаний. Отметим, что для целей конвертации будут использованы уже приобретенные обыкновенные акции Ставропольэнергосбыта в размере 169 983 шт.

Отметим, что прогнозирование финансовых показателей энергосбытовых компаний осложнено существенными колебаниями чистых финансовых результатов и невысокой рентабельностью работы. Мы внимательно следим за внутригодовыми результатами компаний, однако не считаем, что в среднесрочной перспективе какой-либо сбыт сумеет продемонстрировать рост финансовых результатов, достаточный для появления высокой потенциально доходности. В настоящий момент, в число наших приоритетов входят только упоминавшиеся выше префы Ставрополя.

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

Комментарии 12

Сергей Краснощока

Артем Абалов

Алексей Короткий

Алексей Астапов

Лев Кунегин

Артем Абалов

Дмитрий Посетитель

Артем Абалов

Дмитрий Посетитель

Андрей Валухов

С. Г.О.