Пермэнергосбыт (PMSB, PMSBP)

Энергетические сбытовые компании

Обзор сбытовых компаний: итоги 9 мес. 2015 года

Компании энергосбытового сектора раскрыли финансовые и операционные показатели по РСБУ за 9 м. 2015 г.

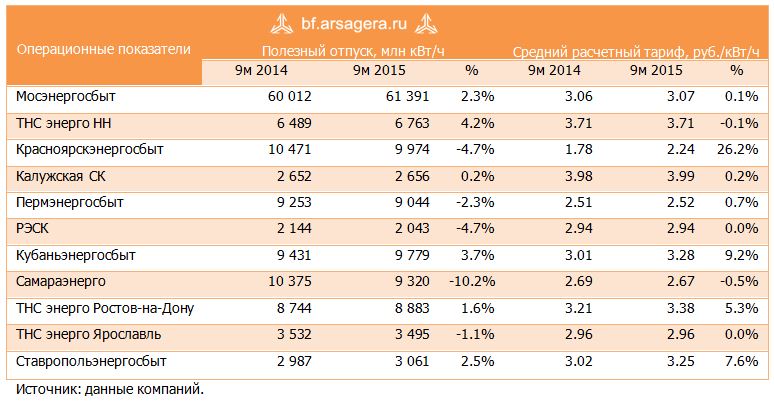

Как видно из таблицы, чуть более половины сбытовых компаний в отчетном периоде сумели продемонстрировать рост полезного отпуска электроэнергии. Лидером оказалась ТНС энерго Нижний Новгород, чей полезный отпуск увеличился до 6.8 млрд кВт/ч. (+4.2%). Наиболее серьезное снижение операционных показателей продемонстрировали компании Самараэнерго, РЭСК и Красноярскэнергосбыт, чей полезный отпуск сократился до 9.3 млрд кВт/ч (-10.2%), 2 млрд кВт/ч (-4.7%) и 9.97 млрд кВт/ч (-4.7%) соответственно. Это, на наш взгляд, было обусловлено снижением потребления энергии промышленными предприятиями, а также уходом некоторых крупных потребителей на ОРЭМ. Надо отметить, что менее чем у половины сбытовых компаний, по нашим оценкам, наблюдался существенный рост среднего расчетного тарифа, при этом Красноярскэнергосбыт стал первым по этому показателю.

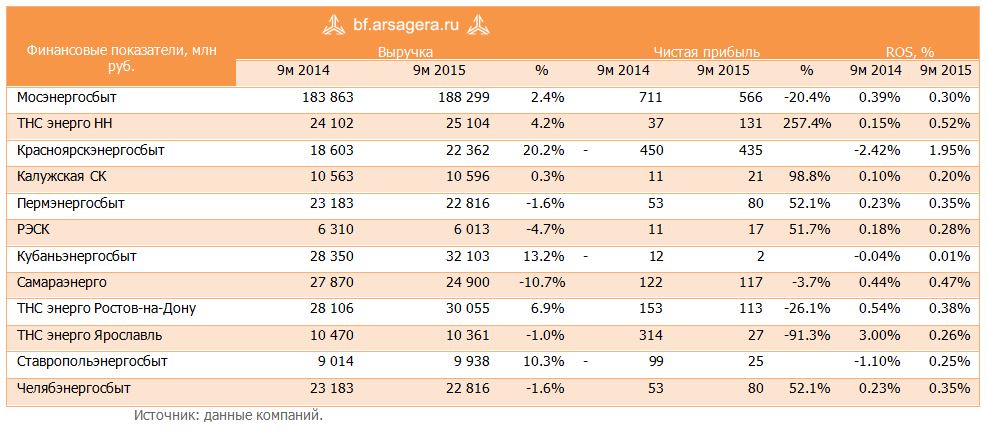

Лидером по росту финансовых показателей оказался также Красноярскэнергосбыт, его выручка выросла на 20%, а чистая прибыль в размере 435 млн руб. сменила прошлогодний убыток. Отметим также рост чистой прибыли у ТНС Энерго НН в 3.5 раза, вследствие возвращения налоговой ставки к нормальному значению. Снижение затрат способствовало росту чистой прибыли у РЭСК, Челябэнергосбыта и Пермэнергосбыта более чем на половину, а у Калужской сбытовой компании – в 2 раза. Улучшение финансовых показателей Ставропольэнергосбыта произошло в результате увеличения тарифа. Динамика чистой прибыли остальных компаний была негативной, за исключением Кубаньэнергосбыта, которому удалось показать символическую прибыль против убытка годом ранее. Отметим, что всем компаниям удалось заработать прибыль.

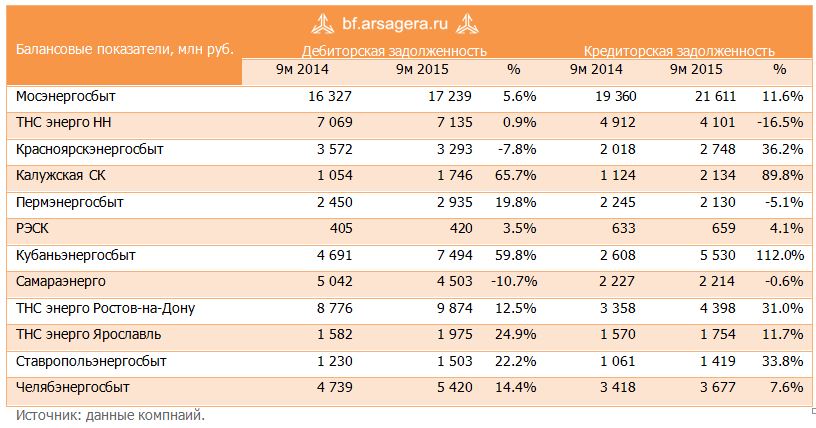

Стоит иметь ввиду, что в сбытовых компаний ухудшение платежной дисциплины, ведущее к росту дебиторской и кредиторской задолженности и, как следствие, появлению потребности в формировании резервов и долговом финансировании, будет крайне негативно сказываться на финансовых результатах. В этой связи беспокойство вызывает ситуация в Кубаньэнергосбыте и Калужской сбытовой компанией, где рост дебиторской задолженности составил 60% и 66% соответственно.

Отдельно хотелось бы прокомментировать включение Ставропольэнергосбыта в число наших приоритетов. Согласно уставу этой компании акционеры-владельцы привилегированных акций имеют право на получения дивиденда в размере 10% от чистой прибыли, который всегда исправно выплачивался. В том случае, если компании удастся вновь заработать 130 млн рублей, как в 2014 году, то это будет предполагать дивидендную доходность к текущим котировкам по привилегированным акциям порядка 21%. При этом чистая прибыль в 2015 году может и превзойти прошлогодний результат, учитывая положительную динамику внутри года.

Прокомментируем и ситуацию в Красноярскэнергосбыте. Выход финансовых результатов компании в положительную зону способствовал тому, что собрание акционеров приняло решение о выплате 100% чистой прибыли за полгода в виде дивидендов. Выплаты составили 27.7 копеек на одну обыкновенную и привилегированную акцию. В том случае, если компании удастся сохранить девятимесячную прибыль по итогам года и собрание примет решение о ее полной выплате в качестве дивидендов, то дополнительный дивиденд по итогам года может составить 29 копеек на оба типа акций, что предполагает дивидендную доходность 10% по обыкновенным акциям и 11% по привилегированным к текущим котировкам.

Отметим, что прогнозирование финансовых показателей энергосбытовых компаний осложнено существенными колебаниями чистых финансовых результатов и невысокой рентабельностью работы. Мы внимательно следим за внутригодовыми результатами компаний, однако не считаем, что в среднесрочной перспективе какой-либо сбыт сумеет продемонстрировать рост финансовых результатов, достаточный для появления высокой потенциально доходности. В настоящий момент, в число наших приоритетов входят только упоминавшиеся выше префы Ставрополя. Кроме того, напомним, что акции Мосэнергосбыта будут делистингованы из котировального списка Московской Биржи с 18 декабря 2015 года.

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

Комментарии 12

Сергей Краснощока

Артем Абалов

Алексей Короткий

Алексей Астапов

Лев Кунегин

Артем Абалов

Дмитрий Посетитель

Артем Абалов

Дмитрий Посетитель

Андрей Валухов

С. Г.О.