Группа Черкизово (GCHE)

Потребительский сектор

Итоги 2016 года: изменение схемы субсидирования и слабая ценовая конъюнктура перекрыли успехи операционной деятельности

Группа Черкизово выпустила отчетность за 2016 год по МСФО.

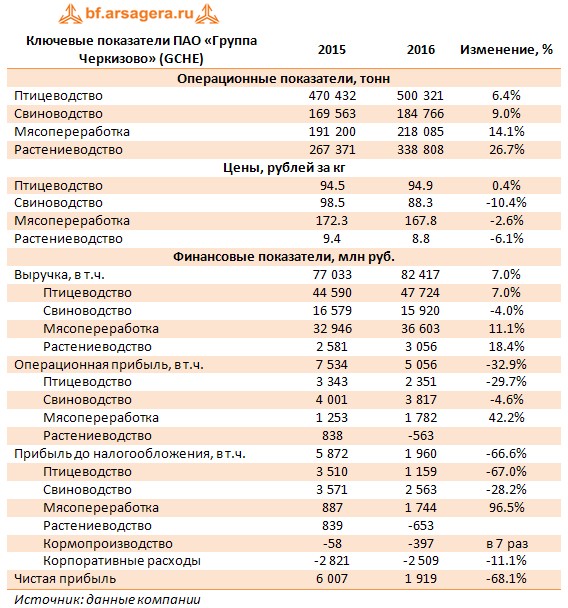

Прежде чем обратиться к анализу результатов в разрезе сегментов стоит отметить фактор, существенно повлиявший итоговый результат компании в отчетном периоде. Дело в том, что в прошедшем году компания списала государственные субсидии по кредитам сельхозпроизводителям на 1.3 млрд рублей. Данное списание было связано с изменением правил предоставления субсидий, произошедшем в четвертом квартале 2016 года. Нововведения предполагают, что с 1 января 2017 года уполномоченные банки будут предоставлять рублевые кредиты сельхозпроизводителям по ставкам не выше 5%. При этом государство будет предоставлять субсидии банкам на разницу между фактической и рыночной ставкой. В связи с неопределенностью получения субсидий, начисленных по старым правилам, и было принято решение об их списании на сумму 1.3 млрд рублей. С точки зрения финансовой отчетности это списание нашло отражение в повышенных процентных расходах и существенно повлияло на прибыль до налогообложения всех сегментов.

В дивизионе «Птицеводство» совокупная выручка прибавила 7% и составила 47.7 млрд рублей на фоне увеличения объемов реализации продукции (+6.4%) за счет запуска новых мощностей на птицефабрике «Моссельпром». Операционная прибыль сегмента при этом снизилась почти на треть – до 2.35 млрд рублей на фоне роста расходов на компоненты кормов, цены на которые номинированы в валюте. Прибыль до налогообложения сократилась в 3 раза – до 1.2 млрд рублей – в том числе и из-за списания субсидий.

Совокупная выручка свиноводческого сегмента показала снижение на 4% - до 15.9 млрд рублей на фоне падения цен на свинину на 10% и увеличения продаж на 9%, что связано с реализацией программы по улучшению генетики родительского поголовья, а также запуском двух новых площадок в Воронежской области. Несмотря на то, что валовая рентабельность сегмента снизилась с 36.5% до 23.5%, операционная прибыль сократилась только на 5% - до 3.8 млрд рублей. На результат по итогам отчетного периода положительно повлияла переоценка биологических активов на 861 млн рублей против отрицательной переоценки в 1.4 млрд рублей годом ранее. Прибыль до налогообложения снизилась на 28% – до 2.4 млрд рублей.

Выручка сегмента «Мясопереработка» выросла на 11% - до 36.6 млрд рублей. При этом снижение средних цен на продукцию оказалось небольшим (-2.6%). Операционная прибыль выросла на 42% - до 1.8 млрд рублей, прибыль до налогообложения выросла в 2 раза – до 1.7 млрд рублей.

Выручка сегмента «Растениеводство» прибавила 18% и составила 3.06 млрд рублей на фоне увеличения объемов продаж более чем на четверть и снижения цен на 6%, что было связано с избыточным предложением из-за рекордного урожая в целом по стране. Операционный убыток составил 563 млн рублей – в отчетном периоде компания отразила отрицательную переоценку биологических активов на 480 млн рублей. Убыток до налогообложения составил 653 млн рублей.

Убыток до налогообложения сегмента «Кормопроизводство» вырос в 7 раз почти до 400 млн рублей, а корпоративные расходы Группы снизились на 11% - до 2.5 млрд рублей, на что повлияли положительные курсовые разницы.

В итоге чистая прибыль компании упала более чем в 3 раза – до 1.9 млрд рублей.

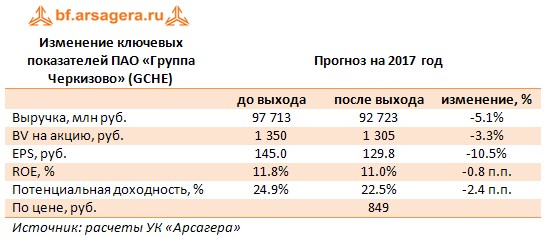

По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли на будущие года, что привело к небольшому снижению потенциальной доходности. Отметим, что компания продолжает достаточно активное развитие во всех основных сегментах своего присутствия, следствием чего должно стать продолжение роста финансовых показателей. Акции Группы Черкизово торгуются с P/BV 2016 около 0.7 и при снижении котировок могут войти в наши диверсифицированные портфели акций «второго эшелона».

___________________________________________

|

|

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

|

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

Комментарии 25

Сергей Краснощока

Артем Абалов

Данил Перелыгин

Артем Абалов

Гость

Артем Абалов

Гость

Артем Абалов

Николай Николаев

Артем Абалов

Роман Даянов

Александр Шадрин

Сергей, да, в России существуют проблемы с комбикормами. ЧеЧеркизово активно решают эту нехватку, созданием своего производства комбикормов. Но в текущей ситуации курсовые колебания оказывают серьезно влияние на себестоимость.

Сергей Соловьёв

20 Finic

Александр Шадрин

20 Finic

Андрей Валухов

qdas

Артем Абалов

Илья Тихонов

Елена Ланцевич

Николай Николаев

Сергей Тишин

alex 1273