Группа Черкизово (GCHE)

Потребительский сектор

Итоги 9 мес. 2016 года: рост масштабов бизнеса поддерживает результаты

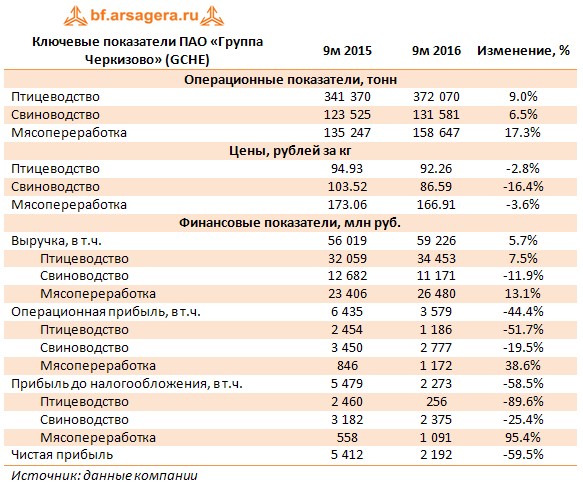

Группа Черкизово выпустила отчетность за 9 мес. 2016 года по МСФО.

Обратимся к анализу результатов в разрезе сегментов. Отметим, что у компании также присутствуют сегменты «Кормопроизводство», «Корпоративные расходы» и «Межсегментные расчеты», не представленные в таблице.

В дивизионе «Птицеводство» совокупная выручка прибавила 7.5% и составила 34.4 млрд рублей на фоне роста объемов реализации продукции (9%) и снижения цен (-3%). Выручка внешним покупателям выросла на 8.5% - до 33 млрд рублей. Операционная прибыль сегмента при этом снизилась вдвое – до 1.2 млрд рублей на фоне роста расходов на корма и ветеринарные препараты. Прибыль до налогообложения сократилась почти в 10 раз – до 256 млн рублей – в том числе и из-за прочих расходов в размере около 500 млн рублей, природу которых компания не раскрывает.

Совокупная выручка свиноводческого сегмента показала снижение на 12% - до 11.2 млрд рублей на фоне падения цен на свинину на 16% и увеличения продаж на 6.5%. Несмотря на то, что валовая рентабельность сегмента снизилась с 40.5% до 21%, операционная прибыль сократилась на 20% - до 2.78 млрд рублей. На результат по итогам отчетного периода положительно повлияла переоценка биологических активов на 970 млн рублей против отрицательной переоценки в 1.3 млрд рублей годом ранее. Прибыль до налогообложения снизилась на четверть – до 2.4 млрд рублей на фоне увеличения процентных расходов.

Рост выручки в сегменте «Мясопереработка» на 13% - до 26.5 млрд рублей - был обусловлен запуском убойного цеха на Данковском мясокомбинате, а также более высокой долей продаж свинины на нужды собственной мясопереработки. При этом снижение средних цен на продукцию оказался достаточно низким (-3.6%). Операционная прибыль выросла на 39% - до 1.2 млрд рублей.

Кроме того, отметим, что общекорпоративные расходы до налогообложения составили 1.7 млрд рублей.

В итоге чистая прибыль сократилась в 2.5 раза – до 2.2 млрд рублей.

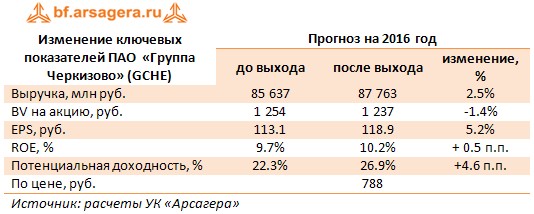

По итогам вышедшей отчетности мы перестроили модель с целью прогнозирования итогового результата в разрезе операционных сегментов. Также мы повысили прогноз по чистой прибыли на текущий года, что привело к небольшому росту потенциальной доходности. Отметим, что компания продолжает достаточно активное развитие во всех основных сегментах своего присутствия, следствием чего станет продолжение роста финансовых показателей в последующие годы. Акции Группы Черкизово торгуются с P/BV 2016 около 0.66 и при снижении котировок могут войти в наши диверсифицированные портфели акций «второго эшелона».

___________________________________________

|

|

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

|

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

-

Качество корпоративного управления

Вы можете ознакомиться с таблицей, отражающей оценку качества корпоративного управления эмитента

Комментарии 25

Сергей Краснощока

Артем Абалов

Данил Перелыгин

Артем Абалов

Гость

Артем Абалов

Гость

Артем Абалов

Николай Николаев

Артем Абалов

Роман Даянов

Александр Шадрин

Сергей, да, в России существуют проблемы с комбикормами. ЧеЧеркизово активно решают эту нехватку, созданием своего производства комбикормов. Но в текущей ситуации курсовые колебания оказывают серьезно влияние на себестоимость.

Сергей Соловьёв

20 Finic

Александр Шадрин

20 Finic

Андрей Валухов

qdas

Артем Абалов

Илья Тихонов

Елена Ланцевич

Николай Николаев

Сергей Тишин

alex 1273