Тел. (812) 313-05-30

194021, Санкт-Петербург, ул. Шателена, дом 26А БЦ "Ренессанс", 8-й этаж.

Эл. почта: arsagera@arsagera.ru

Тел. (812) 313-05-30

194021, Санкт-Петербург, ул. Шателена, дом 26А БЦ "Ренессанс", 8-й этаж.

Эл. почта: arsagera@arsagera.ru

Посты по теме (3):

194021, Санкт-Петербург, ул. Шателена, д. 26, литер А помещ. 1-Н, БЦ «Ренессанс», 8-й этаж. Тел. +7(812) 313-05-30

Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ПИФы. Риски, связанные с инвестированием в паевые инвестиционные фонды, не подлежат страхованию в соответствии с Федеральным законом от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Взимание скидок (надбавок) уменьшит доходность инвестиций в инвестиционные паи паевого инвестиционного фонда. Предоставляемая на сайте информация не является индивидуальной инвестиционной рекомендацией. Правила Закрытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — AМ» зарегистрированы Банком России: № 3152 от 17.05.2016 г. Правила Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — фонд акций» зарегистрированы ФСФР России: № 0363-75409054 от 01.06.2005 г. Правила Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — акции 6.4» зарегистрированы ФСФР России: № 0439-75408664 от 13.12.2005 г. Правила Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — фонд смешанных инвестиций» зарегистрированы ФСФР России: № 0364-75409132 от 01.06.2005 г. Правила Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — фонд облигаций КР 1.55» зарегистрированы Службой Банка России по финансовым рынкам: № 2721 от 20.01.2014 г. Лицензии ФСФР России № 21-000-1-00714 от 06.04.2010 г., № 040-10982-001000 от 31.01.2008 г.

© ПАО «УК «Арсагера»

|

|

Если вы заметили ошибку, выделите текст (максимум 127 символов) и нажмите Ctrl+Enter |

|

|

|

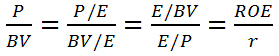

, где

, где

Тогда

P/BV=16 ROE/R=6

Точка на плоскости будет сразу резко выше биссектрисы

Тут еще рекомендуем почитать:

Биссектриса Арсагеры (дополнение). Искривление пространства https://arsagera.ru/kuda_i_kak_investirovat/fundament_analiz1/bissektrisa_arsagery_dopolnenie_iskrivlenie_prostranstva/»

Алексей Астапов, 10 сентября 2019 в 16:52

Тогда

P/BV=16 ROE/R=6

Точка на плоскости будет сразу резко выше биссектрисы

Тут еще рекомендуем почитать:

Биссектриса Арсагеры (дополнение). Искривление пространства https://arsagera.ru/kuda_i_kak_investirovat/fundament_analiz1/bissektrisa_arsagery_dopolnenie_iskrivlenie_prostranstva/

По пункту 2 - Вы правы я ознакомлюсь с книгой до конца и обязательно Вам напишу, так как вопросы возникают :)

по пункту 3 тоже понял, спасибо.

По 1 пункту, а именно по биссектрисе. Я вчера пытался высчитать точку для нескольких компаний (американского рынка). Например, для Intuit inc. за 2кв. 2019г:

1) P/B - total equity: 4070 млн.; Cap: 65162 млн. (на момент выхода отчетности) P/B=16,01

2) ROE - netIncome (последние 4 кв): 1650 млн.total equity: 4070 млн. ROE=netIncome / total equity = 41. R у меня получилось (обратная от E/P) =2.53

3) Итого. P/B=16,01 ROE/R=16,02. На биссектрисе.

пробовал взять другой квартал или другую компанию. получаются точки на биссектрисе. Где моя ошибка, подскажите, пожалуйста?

Спасибо Вам большое за развернутые ответы.

1. Вы правы – оценочная стоимость акций компании должна быть такой, чтобы она находилась на биссектрисе Арсагеры. На практике такое бывает редко. Поэтому по факту, когда Вы высчитываете положение акций компании на этой координатной сетке исходя из ее реальных котировок, точка попадает в разные области.

2. Будущая курсовая стоимость рассчитываются с помощью прогнозов финансовой отчетности конкретной компании, как следствие, из этого прогноза становится понятно, каким может быть ROE в будущем, каким будет BV, а также необходимо спрогнозировать какой будет требуемая доходность R у этой компании в будущем. Далее предполагается, что оценка рынком у этой компании будет справедливой (то есть будет находиться на биссектрисе Арсагеры). Таким образом, зная три компонента в равенстве ROE/R=P/BV можно вычислить предполагаемую цену акций (Р). Более подробно об этом в материале «Как мы прогнозируем экономические показатели деятельности компании» https://arsagera.ru/kuda_i_kak_investirovat/klyuchevye_metodiki_upravleniya_kapitalom/kak_my_prognoziruem_ekonomicheskie_pokazateli_deyatelnosti_kompanii/

3. Очных курсов мы не проводим. Вся информация есть в книге и на сайте (и это бесплатно).

Возможно, многие вопросы для Вас прояснятся, когда Вы полностью ознакомитесь с книгой. Если какие-то моменты будут не понятны - не стесняйтесь обращаться.»

Алексей Астапов, 10 сентября 2019 в 10:55

1. Вы правы – оценочная стоимость акций компании должна быть такой, чтобы она находилась на биссектрисе Арсагеры. На практике такое бывает редко. Поэтому по факту, когда Вы высчитываете положение акций компании на этой координатной сетке исходя из ее реальных котировок, точка попадает в разные области.

2. Будущая курсовая стоимость рассчитываются с помощью прогнозов финансовой отчетности конкретной компании, как следствие, из этого прогноза становится понятно, каким может быть ROE в будущем, каким будет BV, а также необходимо спрогнозировать какой будет требуемая доходность R у этой компании в будущем. Далее предполагается, что оценка рынком у этой компании будет справедливой (то есть будет находиться на биссектрисе Арсагеры). Таким образом, зная три компонента в равенстве ROE/R=P/BV можно вычислить предполагаемую цену акций (Р). Более подробно об этом в материале «Как мы прогнозируем экономические показатели деятельности компании» https://arsagera.ru/kuda_i_kak_investirovat/klyuchevye_metodiki_upravleniya_kapitalom/kak_my_prognoziruem_ekonomicheskie_pokazateli_deyatelnosti_kompanii/

3. Очных курсов мы не проводим. Вся информация есть в книге и на сайте (и это бесплатно).

Возможно, многие вопросы для Вас прояснятся, когда Вы полностью ознакомитесь с книгой. Если какие-то моменты будут не понятны - не стесняйтесь обращаться.

Хотел бы задать вопрос по Биссектрисе Арсагеры, а также сопутствующие вопросы. Сейчас читаю, Вашу книгу и возникло пару вопросов:

1) Биссектриса Арсагеры: по оси X -откладывается коэф ROE/R, по оси Y - коэф. P/BV. Но выше в статьях приводили формулу, что P/BV = ROE/R - получается точка оценочная по компании будет всегда на биссектрисе. В чем тогда ее смысл и как компании будут попадать в области, которые описываются в книге. Подскажите, пожалуйста, что я упускаю?

2) Можно где-то посмотреть пример, как Вы оцениваете будущую ROE, R. Каким образом высчитывается будущая курсовая стоимость? сейчас я анализирую только текущие показатели и динамику показателей в истории (P/E,P/B,P/S,ROE,ROIC и тд). Вы пишете, что необходимо также оценивать перспективы бизнеса и рассчитывать будущую ROE,R,P/E и тд. Как это делать, если можно на примере какой-либо компании "из жизни"?

3) Есть ли у Вас курсы по анализу, которые можно пройти?

Заранее Вам благодарен. Спасибо большое за интереснейший материал.

Сергей, здравствуйте. Спасибо за Ваши вопросы. Вы верно понимаете смысл коэффициента. P/BV показывает, сколько стоит один рубль чистых активов компании. И, например, P/BV = 0,5, то это означает, что при покупке акций этой компании за 1 рубль Вы получаете 2 рубля стоимости чистых активов. Если P/BV компании меньше 1 и при этом рентабельность ее деятельности выше требуемой доходности от этого бизнеса (ROE/R > 1), то в этом случае компания недооценена и ей целесообразно проводить выкуп собственных акций, как минимум до момента выравнивания P и BV. Подробнее на эту тему рекомендуем прочитать следующие материалы: http://arsagera.ru/kuda_i_kak_investirovat/investicionnyj_likbez/bissektrisa_arsagery_chast_1/ http://arsagera.ru/kuda_i_kak_investirovat/investicionnyj_likbez/bissektrisa_arsagery_ili_chto_dolzhna_delat_kazhdaya_kompaniya_chast_2/

Прошу объяснить смысл коэффициента P/BV. P - стоимость компании, а BV - её балансовая стоимость. Т.е. если компания объявит о прекращении своей деятельности, то от распродажи своей собственности она получит цену BV? Правильно? Вроде да... Теперь, сейчас очень много компаний p/bv < 1. Т.е. достаточно найти прибыльную компанию с очень низким p/bv. Т.е. если например этот коэф. равен 0,6, то логически ждать в скором времени прибыль в (1-0,6)/0,6*100%=66%? И ещё одно. Я купил сегодня по 0,6. Мне на следующий день предлагают выкуп акций с коэф. 0,7. Я соглашусь, т.к. мне это будет выгодно. А оставшимся акционерам тоже будет выгодно, потому что они умудрились купить за 0,7 то, что стоит 1 на самом деле. Правильно?

чтобы рассчитать среднеотраслевой коэффициент нужно просто взять среднее арифметическое из значений коэффициентов эмитентов данной отрасли. Мы публикуем прогнозные среднеотраслевые значения данных показателей: http://www.arsagera.ru/analitika/fondovyj_rynok_rossii/otraslevoj_analiz/. При этом мы еще взвешиваем этот коэффициент на капитализацию компании.

пожалуйста объясните как рассчитать среднеотраслевой коэффициент P/BV и P/E?