Макропоказатели

Макроэкономика

Макроэкономика: итоги августа

Недавно Минэкономразвития опубликовало очередные оценки динамики российской экономики. Так, согласно данным ведомства, снижение ВВП к июлю прошлого года составило 4,6%, а с начала года по июль ВВП снизился на 3,6% к соответствующему периоду 2014 года. При этом в июле достигнута точка перегиба динамики ВВП с исключением сезонности – прирост составил 0,1%. Для того, чтобы оценить положение дел в экономике страны, обратимся к выходившей в прошлом месяце важнейшей статистике.

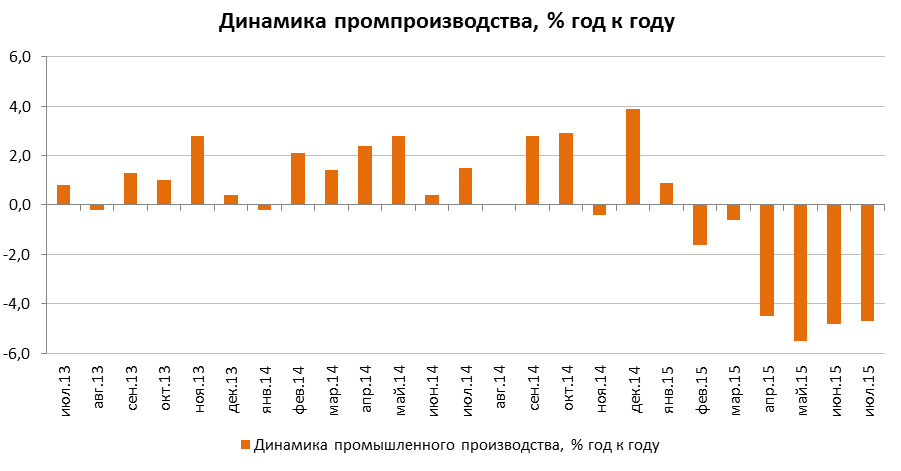

В середине августа Росстат опубликовал динамику промпроизводства за семь месяцев текущего года. По этим данным, падение промышленности в июле незначительно замедлилось до 4,7% с 4,8% в июне (здесь и далее: г/г). В то же время, с исключением сезонности, промпроизводство осталось на уровне июня после трех месяцев снижения. За семь месяцев падение промышленности составляет 3%.

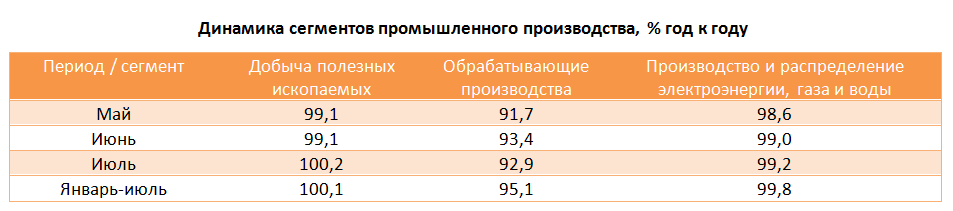

Основной вклад в снижение производства продолжила вносить обрабатывающая промышленность, упавшая в июле на 7,1% после замедления на 6,6% в июне. За семь месяцев данный сегмент показывает снижение на 4,9%. Что касается добычи полезных ископаемых, то в июле сегмент показал небольшой рост на 0,2%. Вероятно, поддержку добывающей промышленности оказала усиливающаяся девальвация рубля. За семь месяцев сегмент показывает слабый рост на 0,1%. Сегмент производства и распределения электроэнергии, газа и воды снизился в июле на 0,8% после падения на 1% в июне. За январь-июль снижение составляет 0,2%.

Из отдельных товаров отметим постепенное замедление темпов роста добычи угля (5,6%) и стабильный темп роста добычи нефти (1,4%). Производство золотосодержащих руд сократилось на 5%. В обрабатывающих производствах по-прежнему наблюдается рост выпуска продовольствия на фоне вытеснения импорта отечественными производителями. По большому числу товаров легкой промышленности в июле наблюдается усиление темпов падения на фоне слабого потребительского спроса (отметим, что реальные располагаемые доходы населения за семь месяцев текущего года снизились на 2,9%). Продолжается рост выпуска товаров химической промышленности, среди которых особо отметим синтетические каучуки (+17,5%). Производство машин и оборудования снизилось на 14,1%, электрооборудования – упало на 6,5%. Однако отдельные товары машиностроения показывают неплохой рост: сталеплавильное оборудование (+35,7%); электродвигатели и генераторы (+17,3%). Динамика выпуска стройматериалов в июле не улучшилась: наблюдается ускорение темпов падения производства кирпича, цемента, железобетонных деталей и конструкций; за семь месяцев производство кирпича снизилось на 4%; цемента – на 5,2%; железобетонных конструкций – упало на 15,7%. Таким образом, наблюдаемые ранее тенденции сохраняются и по итогам января-июля. Небольшая стабилизация промышленности в июле может быть обусловлена переходом к росту добывающих производств.

В то же время представители Минэкономразвития накануне заявили, что «дно» промышленности ожидается во II-III кварталах, в то время как в IV начнется постепенное восстановление. Однако рассчитывать на то, что усиливающаяся девальвация окажет значительную поддержку промпроизводству по итогам текущего года, судя по текущей динамике показателя, не приходится. Кроме того, резкое ослабление рубля в конце прошлого года вызвало скачок промышленности в декабре (+3,9%), и довольно высокая прошлогодняя «база» затруднит восстановление показателя по итогам текущего года. Поэтому реальную помощь промышленности в текущих условиях может оказать субсидирование конкретных отраслей и предприятий, которое должно стимулировать спрос на промышленную продукцию.

На фоне этих данных была опубликована статистика фин. результатов компаний. Так, сальдированная прибыль российских крупных и средних компаний (без учета финансового сектора) в первом полугодии текущего года составила 5268,8 млрд руб., увеличившись на 42,6%. При этом доля прибыльных предприятий выросла на 1,2 п.п. до 68,8%.

Сальдированная прибыль предприятий, занимающихся сельским, лесным хозяйством и охотой, выросла на 80%; организации, работающие в рыболовстве/рыбоводстве, увеличили сальдированную прибыль в 2,4 раза. Добывающие компании нарастили прибыль на 14,8%; обрабатывающие производства удвоили прибыль. Отдельно отметим, что строительство вернулось к росту прибыли (+57,6%). Сохранение этой тенденции может являться сигналом к восстановлению спроса на рынке недвижимости. Сегмент оптовой, розничной торговли и ремонта, поддерживаемый инфляцией, нарастил прибыль на 33,2%. В сегменте «Связь» прибыль снизилась на 9,8%. Значительный рост показателя продемонстрировал сегмент железнодорожного транспорта (в 3,9 раза). Таким образом, в ближайшем будущем акции публичных представителей продовольственной сферы, а также железнодорожных перевозок могут показать неплохой рост.

Что касается финансового сектора, то, по данным ЦБ, сальдированная прибыль банков за январь-июль составляет 34 млрд руб., в то время как годом ранее прибыль составила 513 млрд руб (необходимо отметить, что за I п/г 2015 прибыль одного Сбербанка составила 85,2 млрд руб.). За июль в совокупности банки получили 17 млрд убытка.

Давление на фин. результат сектора продолжили оказывать ухудшающееся качество кредитных портфелей и рост отчислений в резервы. Так, с начала года резервы на возможные потери увеличились на 18,6%. Объем просроченной задолженности по корпоративному портфелю за июль вырос на 5,4%, а по розничному – на 3,7%. Совокупный объем кредитов экономике в июле увеличился на 2,3% (до 41 трлн руб.), в том числе кредиты нефинансовым организациям выросли на 3,1%, физ. лицам – на 0,1%. Опережающую динамику роста кредитов юр. лиц объясняют растущие прибыли организаций, в то время как располагаемые доходы населения продолжают сокращаться (по данным МЭР, за январь-июль падение составляет 2,9%). Мы ожидаем, что по итогам текущего года банковский сектор получит сальдированную прибыль, однако рост отчислений в резервы продолжит оказывать на нее давление. Также мы считаем, что темпы корпоративного и розничного кредитования будут расти на фоне замедления инфляции и ожидаемого нами снижения процентных ставок.

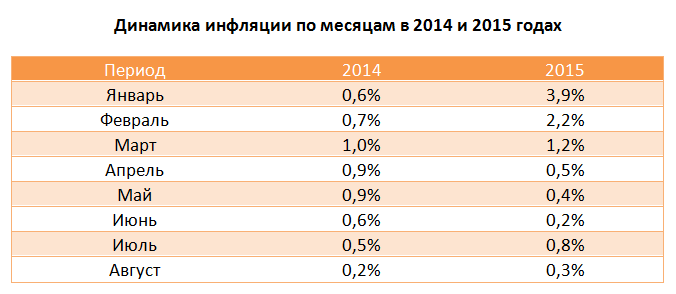

Что касается инфляции, то в первой половине месяца она оставалась нулевой, однако за последние две недели рост цен на фоне усиливающейся девальвации рубля составил 0,1% и 0,2% соответственно. За весь август рост цен оценивается в 0,3%. С начала года рост цен составляет 9,7%, а в годовом выражении по состоянию на конец августа находится на уровне 15,6-15,7%.

В свете приближающегося заседания Совета Директоров ЦБ, которое пройдет 11 сентября, данные по инфляции привлекают к себе все большее внимание. Ускорение роста цен и усиление инфляционных ожиданий уменьшает вероятность очередного шага по смягчению денежно-кредитной политики и снижению ключевой ставки регулятором, несмотря на сохраняющиеся риски охлаждения экономики. Дальнейшая динамика инфляции будет во многом определяться поведением курса нац. валюты.

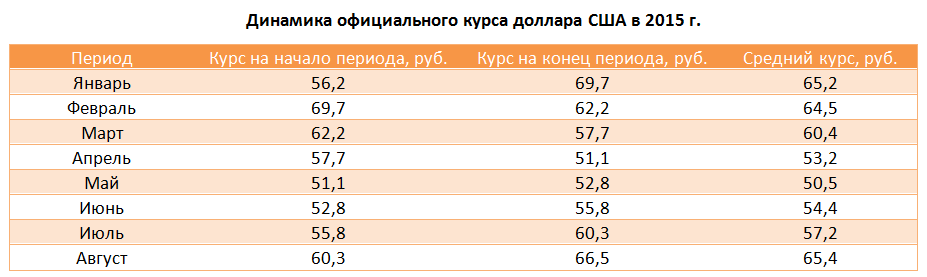

В августе, на фоне обвала цен на нефть, когда котировки сорта Brent достигали 6-летних минимумов (на уровне 42 долл./баррель), официальный курс доллара приближался к отметке в 71 руб. Однако последовавшее за этим восстановление нефтяных котировок позволило курсу доллара закончить месяц на уровне 66,5 руб. В итоге среднее значение курса доллара за август выросло до 65,4 руб. с 57,2 руб. в июле, превысив среднее значение за январь. Усиливающаяся девальвация будет поддерживать предприятия-экспортеров, а также оказывать давление на показатели розничной торговли, которые являются чувствительными к инфляции.

На динамику валютного курса также значительное влияние оказывает ситуация с внешней торговлей в стране. Во второй половине августа Банк России опубликовал статистику внешней торговли товарами за I полугодие текущего года. Так, по данным ЦБ, товарный экспорт составил 182,5 млрд долл. (-28,5%), а импорт – 94 млрд долл. (-38,6%). Внешнеторговый оборот за полугодие составил 276,5 млрд долл.(-32,3%). Положительное сальдо торгового баланса составило 88,6 млрд долл. Таким образом, продолжается опережающее снижение импорта над экспортом, поддерживающее счет текущих операций, что было отражено в опубликованном ранее платежном балансе за I п/г 2015 года.

Единой динамики экспорта по-прежнему не наблюдается: вывоз топливно-энергетических товаров за рассматриваемый период упал на 35,6%, отразив обвал цен на нефть. Экспорт металлов и изделий из них снизился в меньшей степени (-10,3%). Определенное влияние оказало падение цен на товары черной металлургии (железная руда и сталь), вместе с тем представленные цифры поддержал рост экспорта цветных металлов и изделий (+8,7%). Несмотря на рост производства каучука и другой химической продукции, экспорт данного вида товаров показывает снижение на 8%. Аналогичная ситуация с экспортом продовольствия и с/х сырья (-15,8%). На фоне таких слабых данных выделяется экспорт калийных удобрений, выросший на 54,7%.

Что касается импорта, то сильнее всего упал ввоз машин, оборудования и транспортных средств (-44%). Ввоз продовольственных товаров и с/х сырья снизился на 38,4%. Импорт каучука и химической продукции сократился на 27,6%.

В нашей модели платежного баланса мы ориентируемся на товарный экспорт по итогам года в объеме 400 млрд долл. Общее сальдо торгового баланса, по нашему мнению, составит 140 млрд долл., что окажет поддержку счету текущих операций и будет способствовать укреплению рубля.

С точки зрения платежного баланса, дальнейшая динамика курса будет определяться чистым притоком валютной выручки в страну. С одной стороны, объемы притока валютной выручки по-прежнему во многом будут зависеть от динамики цен на сырьевых рынках. С другой стороны, необходимо принимать во внимание объем оттока капитала, который содержит в себе величину погашения внешних долгов российских резидентов. Напомним, счет текущих операций по итогам первого полугодия составил 48 млрд долл. По оценкам ЦБ, за оставшуюся часть года (с сентября по декабрь) общая сумма платежей по внешнему долгу, которую банки и нефинансовые организации должны погасить, составляет 61 млрд долл. Причем с учетом высокой вероятности рефинансирования части этой суммы, фактические платежи могут составить до 35 млрд долл. Также по данным ЦБ, банковский сектор и нефинансовые организации уже имеют накопленные иностранные активы в ликвидной форме в объеме около 135 млрд долл., а чистые поступления по текущему счету платежного баланса (которые также являются источником выплат для погашения внешнего долга) при цене на нефть 50 долл. за баррель составят около 25 млрд долл. Кроме того, из общего лимита по операциям рефинансирования в ин. валюте в размере 50 млрд долл., неиспользованный остаток составляет около 14 млрд долл. С учетом всего вышеизложенного, в оставшийся до конца года период избыточного спроса на валютном рынке в связи с предстоящими погашениями по внешнему долгу не прогнозируется.

Выводы:

- На основании динамики ВВП со сглаженной сезонностью можно утверждать, что достигнуто "дно" российской экономики. С учетом последних данных по ВВП наш текущий прогноз по снижению экономики на 2015 год в 1,9% представляется довольно оптимистичным, однако перелом тенденции ВВП со сглаженной сезонностью, на наш взгляд, дает возможность выйти на эти значения к концу года;

- Российская промышленность в июле продолжила снижение, однако усиливающаяся девальвация оказала определенную поддержку добывающему сектору;

- Продолжается рост прибыли нефинансовых организаций, лидируют по темпам продовольственные предприятия и железнодорожный транспорт;

- Банковский сектор в июле получил убыток на фоне ухудшения качества кредитных портфелей и роста отчислений в резервы;

- Ускорение инфляции уменьшает вероятность снижения ключевой ставки ЦБ на заседании 11 сентября;

- Сальдо торгового баланса остается положительным, поддержку оказывает опережающие темпы падения импорта над экспортом;

- В оставшийся до конца года период со стороны российских резидентов не прогнозируется избыточного спроса на иностранную валюту. С учетом значительных объемов уже накопленной резидентами валютной ликвидности, покрывающей объемы выплат по внешним долгам, а также поступающей в страну экспортной выручки, мы ожидаем укрепления курса рубля к концу года. Среднее значение курса за 8 месяцев составляет 58,7 руб. за доллар США. По нашему мнению, среднегодовое значение курса может составить 56,8 руб.

Комментарии 50

Владислав Корсунский

Владислав Корсунский

Михаил Попков

Михаил Попков

Михаил Попков

Иван Позднев

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Дмитрий, здравствуйте! Косвенным образом эту информацию можно получить из «Обзора банковского сектора Российской Федерации», публикуемого Банком России. Один из его разделов – «Основные характеристики кредитных операций банковского сектора». Исходя из предоставленных там данных, общий объем выданных кредитов, приходящийся на финансовые и нефинансовые компании-резиденты РФ, можно оценить в 43,9 трлн руб. по состоянию на 1 июня 2020 года. В том числе из этой суммы 8 трлн руб. приходятся на кредиты в иностранной валюте. Однако нужно иметь в виду, что эти данные оставляют за скобками объемы кредитов, предоставленных российским компаниям зарубежными кредитными организациями, а также не учитывают объемы размещенных корпоративных облигаций.

Дмитрий Попов

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Гость

Владислав Корсунский

Лев Кунегин

Владислав Корсунский

Сергей Соловьёв

Владислав Корсунский

Посетитель

Владислав Корсунский

Николай Строилов

Владислав Корсунский

Сергей, спасибо за Ваш вопрос! Действительно, такие уровни доходности облигаций ГТЛК выглядят выделяющимися на фоне более низких доходностей других бумаг компаний с государственным участием. Однако стоит иметь в виду, что в кризисных условиях такой вид деятельности как лизинг достаточно сильно уязвим к рискам. Поэтому следует внимательно следить за кредитным качеством и изменениями кредитного рейтинга таких компаний. На данный момент ГТЛК имеет рейтинг "B+" (относящийся к категории спекулятивных) от агентства Standard & Poor's, что соответствует уровню банков второго эшелона. Кроме того, важно понимать, что значимость ГТЛК для правительства может быть ограничена. В 2011 году "Финансовая лизинговая компаний" (ФЛК), также находящаяся под контролем государства, была признана банкротом. Данный случай может говорить о том, что в критической ситуации правительство может отказаться спасать и ГТЛК. Это, в том числе, и выражается в повышенной доходности бумаг компании. Тем не менее, в соответствии с нашей методикой оценки кредитного качества, компания относится к группе 5.2 и является кредитоспособной, что позволяет приобретать ее ценные бумаги.

Сергей Соловьёв

Владислав Корсунский

Андрей Жучков

Владислав Корсунский

Николай Николаев

Андрей Жучков

Андрей Грищенко

Владислав Корсунский

Андрей Грищенко

Владислав Корсунский

Андрей Грищенко

Alexey Golyakov

Владислав Корсунский

Николай Николаев

Владислав Корсунский

Николай Николаев

Alexey Golyakov

Артем Абалов

Николай Николаев

Артем Абалов

Дмитрий Трефилов

Сергей Тишин

Дмитрий Трефилов

Сергей Тишин

С. Г.О.