Макропоказатели

Макроэкономика

Макроэкономика: итоги марта

В конце прошлого года, уже после обвала цен на нефть, паники на валютном рынке, а также разгона инфляции, правительство подготовило макроэкономический прогноз, который выглядел крайне пессимистично. В это же время большинство аналитиков начали пересматривать свои прогнозы на ближайшие годы в худшую сторону. Все заговорили о глубокой рецессии, которая продлится как весь 2015 год, так и затронет следующие года.

Сейчас базовый прогноз Минэкономразвития (озвучен в начале февраля) предполагает в текущем году снижение ВВП на 3%, среднегодовую инфляцию в 16%, среднегодовой курс доллара в 61 рубль за доллар (понижен с 61,5). Среди прочего, прогноз предполагает снижение промпроизводства на 1,6% год к году, отток капитала из страны в 110 млрд долларов (понижен с 115 млрд долл.), а также среднегодовую цену на нефть в 50 долларов за баррель. Однако постепенно официальные лица, а также некоторые аналитики начинают «смягчать» свои прогнозы.

Февральские прогнозы основных макроэкономических показателей от Минэкономразвития

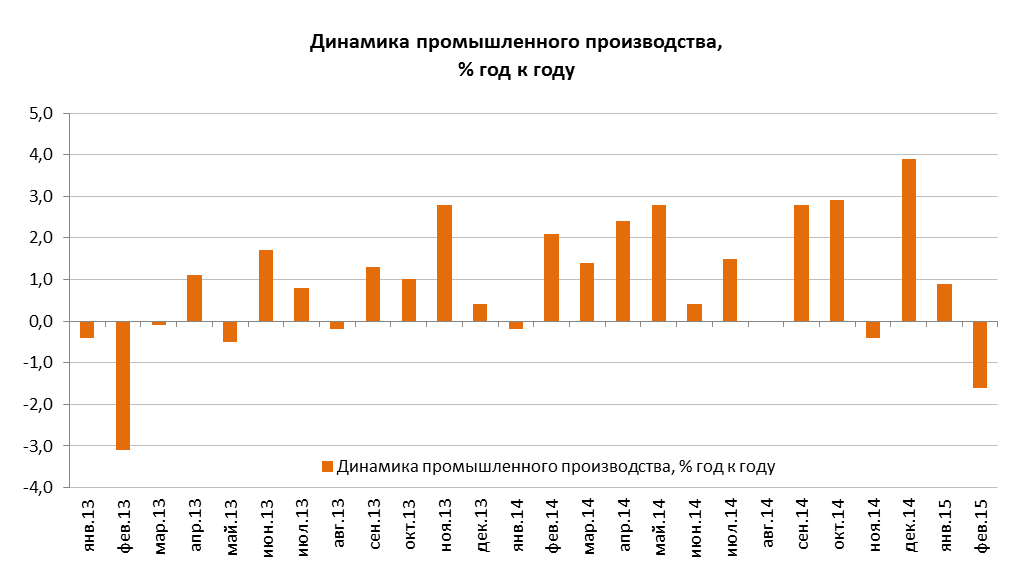

В конце марта минэкономразвития заявило, что ВВП в феврале снизился на 2,3% (здесь и далее: г/г), в январе же снижение составило 1,4%. Однако с исключением сезонного и календарного факторов ВВП снизился на 0,5% против снижения на 1,1% в январе, причем по большинству экономических показателей отмечается замедление темпов снижения с поправкой на сезонность. В целом негативные тенденции в динамике ВВП связывают с динамикой обрабатывающих производств, торговли и чистых налогов.

Замедление динамики обрабатывающих производств прослеживается на данных Росстата о промпроизводстве: в целом в феврале оно снизилось на 1,6%, однако за первые два месяца оно сократилось всего на 0,4%. Сегмент «обрабатывающие производства» за январь-февраль снизился на 1,5%, что сделало основной вклад в замедление промпроизводства. В разрезе же обрабатывающих производств динамика неоднозначная: большинство продовольственных и сырьевых подотраслей из этого сегмента показали значительный рост. Возможная причина — влияние действующего продовольственного эмбарго. Что касается других сегментов, производство и распределение электроэнергии, газа и воды за тот же период сократилось на 0,3% на фоне относительно теплой погоды, а сегмент добычи полезных ископаемых, поддерживаемый девальвацией, за первые два месяца показывает рост в 0,7%.

Непростая ситуация в обрабатывающих производствах отражается и на динамике финансовых результатов компаний. Так, в январе 2015 года зафиксирован первый сальдированный убыток компаний с января 2009 года, причем его размер составил 152,5 млрд руб. Годом ранее, в январе 2014, компании зафиксировали сальдированную прибыль в объеме 352 млрд руб. Доля убыточных организаций сохранилась на уровне января 2014 года и составила 36,1%. Примечательным является то, что январский результат был во многом обусловлен именно убытком предприятий из сегмента «обрабатывающие производства» в 506,4 млрд руб. Однако незначительное снижение его физических объемов в январе (всего на 0,1%) на основании динамики промпроизводства в сегменте обрабатывающих производств говорит о том, что негативный результат обусловлен не столько операционной деятельностью, сколько блоком финансовых статей. Туда входят отрицательные курсовые разницы и высокая стоимость кредитования. Более того, по данным Росстата, в обрабатывающих производствах среди руководителей преобладают оптимистичные настроения: число ориентирующихся на рост производства в течение ближайших 3 месяцев превышает число ожидающих снижения выпуска продукции в данном сегменте на 20 процентных пунктов.

Среди других сегментов сальдированный убыток в январе зафиксировали транспорт и связь, а также операции с недвижимым имуществом, аренда и предоставление услуг. Добыча полезных ископаемых зафиксировала рост прибыли на 74,6% с помощью девальвации, в строительстве рост составил 12,1% под влиянием всплеска спроса на недвижимость в конце прошлого года. В сегменте торговли, ремонта автотранспортных средств и бытовых изделий зафиксирована прибыль в 117,3 млрд рублей, но темпы ее роста уменьшились на 17% под влиянием замедления потребительского спроса.

Падение потребительского спроса проявляется в ухудшении динамики оборота розничной торговли. Так, по данным Росстата, в феврале текущего года оборот розничной торговли составил 2024,4 млрд рублей, в сопоставимых ценах показатель снизился на 7,7%, в январе-феврале – на 6,1%. Результаты проведенного исследования Росстатом в I квартале 2015 года свидетельствуют о снижении деловой активности розничной торговли. Доля респондентов, отметивших ухудшение ситуации в розничной торговле по сравнению с предыдущим кварталом, выросла с 9% до 12%, а индекс предпринимательской уверенности составил (-2%), что ниже значения в I квартале кризисного 2009 года (-1%). Среди основных причин замедления активности розничной торговли в I квартале 2015 года выделяется высокий уровень налогов и недостаточный платежеспособный спрос населения.

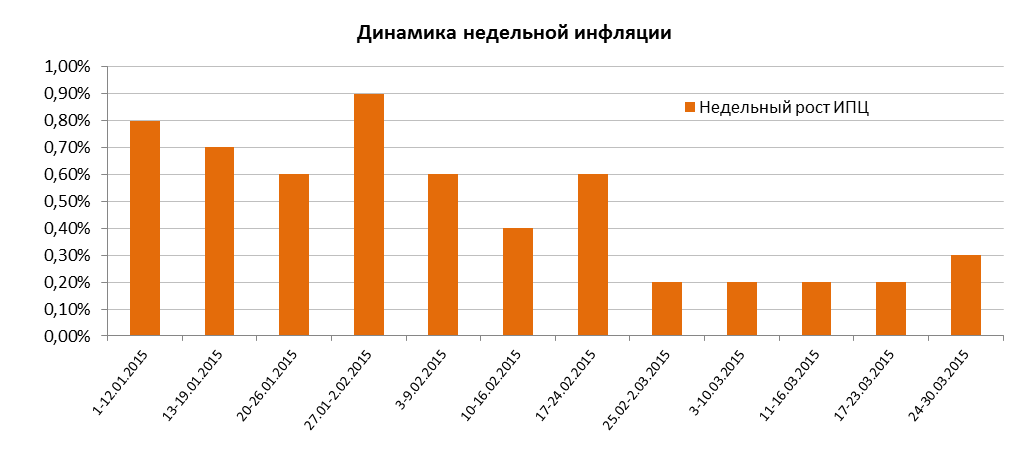

В свою очередь, платежеспособный спрос во многом определяется динамикой инфляции. В первом квартале наблюдается замедление ее месячной динамики.

Динамика инфляции по месяцам в первом квартале 2014 и 2015 годов

В марте сформировалась устойчивая тенденция и к замедлению недельной инфляции. Рост цен по неделям в марте составлял всего 0,2%, тогда как с осени прошлого года недельная инфляция не опускалась ниже 0,3-0,4%. На фоне же резкой девальвации в декабре и январе она доходила до 0,9%. По итогам марта, в годовом выражении инфляция держится на уровне 16,9%. По нашим прогнозам, к концу года она замедлится до 11,7%, чему во многом будет способствовать укрепление рубля. Напомним, текущий прогноз минэкономразвития предполагает, что инфляция по итогам года составит 12%.

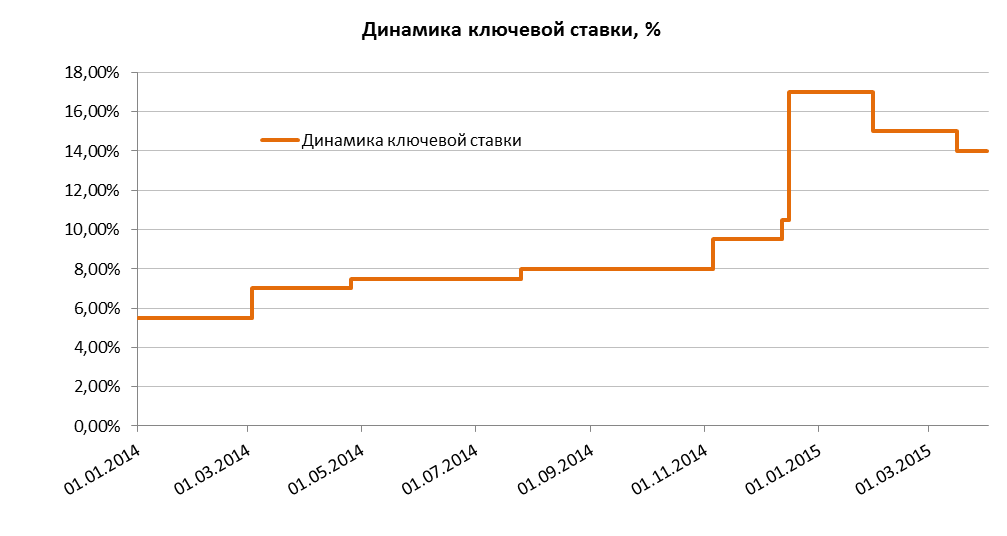

Замедление динамики недельной инфляции позволило руководству Центробанка снизить ключевую ставку с 16 марта с 15% до 14%. В заявлении регулятор отметил, что риски значительного охлаждения экономики по-прежнему превышают риски разгона инфляции. Решение Центробанка призвано способствовать снижению этих рисков, не создавая при этом угрозы усиления инфляционного давления. Также снижению ключевой ставки способствовало укрепление рубля в марте. Отметим, что на текущий момент процентные ставки по-прежнему находятся на высоком уровне, что вызывает проблемы с кредитованием у большинства компаний и, следовательно, ограничивает рост экономики и замедляет ее выход из рецессии. Исходя из этого, дальнейшая скорость восстановления экономики будет во многом определяться денежно-кредитной политикой ЦБ в части регулирования уровня ключевой ставки.

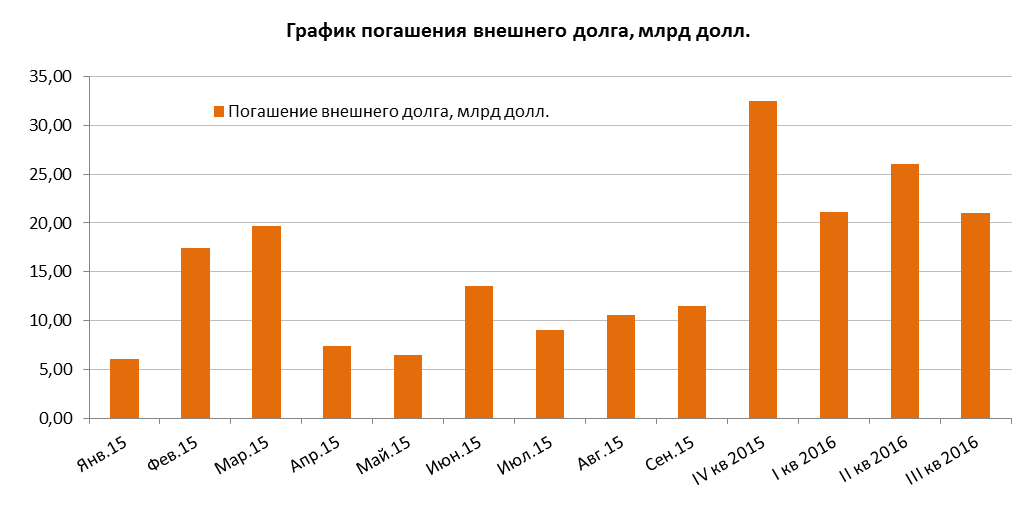

В свою очередь, решения ЦБ по ключевой ставке будут зависеть, среди прочего, и от ситуации на валютном рынке. По итогам первого квартала рубль значительно укрепился. Среднее значение официального курса доллара ЦБ за январь составило 65,2 рубля, в то время как в феврале оно снизилось до 64,5, а в марте — составило 60,4, причем к концу месяца доллар уверенно закрепился ниже отметки в 60 рублей. Укреплению рубля в первом квартале способствовал рост спроса на национальную валюту в связи с уплатой корпоративных налогов, а также устранение опасений по поводу выплат по внешним долгам. Согласно графику погашения внешнего долга, представленного на сайте ЦБ, объем выплат только за февраль-март составил около 30% предстоящего объема погашения за весь 2015 год. Это дает основания полагать, что спрос на доллар в течение года будет уменьшаться, что, в свою очередь, будет способствовать дальнейшему укреплению рубля.

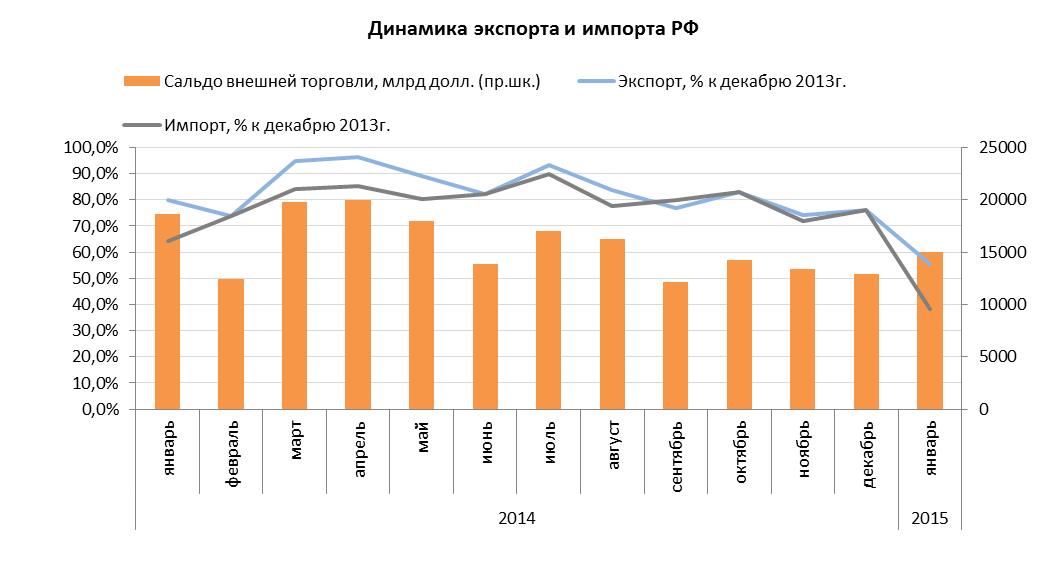

Динамика курса рубля будет также зависеть и от состояния внешней торговли. В январе текущего года сальдо торгового баланса оставалось положительным и составило 15 млрд долл., снизившись на 19,8% по отношению к январю 2014. Экспорт составил 27,5 млрд долл., сократившись на 30,5% под влиянием снижения цен на сырье. Импорт составил 12,5 млрд долл., упав на 40,4% (однако ввиду низкой базы, падение импорта не привело к росту торгового сальдо) вследствие роста стоимости импортной продукции из-за резкого обесценения рубля. В структуре экспорта единой тенденции не наблюдается: экспорт топливно-энергетических товаров упал на 32,6%, а экспорт металлов и изделий из них сократился только на 13,4%, вместе с тем экспорт таких товаров как калийные удобрения, продовольственные товары и сельскохозяйственное сырье вырос на 10,2% и 15,7% соответственно. В свою очередь импорт характеризуется довольно однородной динамикой по основным группам важнейших товаров, что отражает схожее влияние динамики курса валют на объем закупок этих товаров.

Отметим также, что в конце марта минэкономразвития представило свою оценку торгового сальдо РФ, а также экспорта и импорта товаров в феврале. Так, по оценке, положительное торговое сальдо в феврале выросло год к году на 20,4% до 15 млрд долл. Экспорт составил 31,1 млрд долл., снизившись на 14,7% по отношению к февралю 2014, импорт же оказался на уровне 16,1 млрд долл., снизившись по отношению к февралю прошлого года на 32,9%, однако увеличившись на 29,2% по отношению к январю 2015 года.

Таким образом, по итогам первых месяцев 2015 года ситуация в экономике России не выглядит настолько критичной, насколько ее ожидали увидеть в конце прошлого года. Мы продолжим отслеживать динамику важнейших экономических индикаторов, и по мере выхода этих данных станет понятно, насколько оправданным было подобное «драматизирование» и значительное занижение потенциала роста экономики страны со стороны властей на фоне возникновения внешних шоков. Возможно, это всего лишь попытка оправдать свое бездействие, в то время как в текущей ситуации дальнейший рост экономики во многом будет зависеть от действий регулирующих органов. Среди таких действий — грамотное регулирование процентной ставки, контроль за ростом денежной массы, адекватное расходование средств федерального бюджета и, в то же время, субсидирование важнейших отраслей экономики, создающих большую добавленную стоимость.

Среди ключевых данных, планируемых к выходу в ближайшее время, выделим оценку платежного баланса РФ за первый квартал 2015 года, данные о промпроизводстве в первом квартале, а также статистику внешней торговли и финансовых результатов предприятий за январь-февраль. Их динамика покажет, насколько оправданными являются наши ожидания относительно перспектив экономики и роста ВВП. Мы утверждаем, что при проведении грамотной денежно-кредитной политики Центробанка, а также должной государственной поддержке важнейших экономических отраслей и предприятий, экономика России уже по итогам текущего года может показать умеренный рост.

Комментарии 50

Владислав Корсунский

Владислав Корсунский

Михаил Попков

Михаил Попков

Михаил Попков

Иван Позднев

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Дмитрий, здравствуйте! Косвенным образом эту информацию можно получить из «Обзора банковского сектора Российской Федерации», публикуемого Банком России. Один из его разделов – «Основные характеристики кредитных операций банковского сектора». Исходя из предоставленных там данных, общий объем выданных кредитов, приходящийся на финансовые и нефинансовые компании-резиденты РФ, можно оценить в 43,9 трлн руб. по состоянию на 1 июня 2020 года. В том числе из этой суммы 8 трлн руб. приходятся на кредиты в иностранной валюте. Однако нужно иметь в виду, что эти данные оставляют за скобками объемы кредитов, предоставленных российским компаниям зарубежными кредитными организациями, а также не учитывают объемы размещенных корпоративных облигаций.

Дмитрий Попов

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Гость

Владислав Корсунский

Лев Кунегин

Владислав Корсунский

Сергей Соловьёв

Владислав Корсунский

Посетитель

Владислав Корсунский

Николай Строилов

Владислав Корсунский

Сергей, спасибо за Ваш вопрос! Действительно, такие уровни доходности облигаций ГТЛК выглядят выделяющимися на фоне более низких доходностей других бумаг компаний с государственным участием. Однако стоит иметь в виду, что в кризисных условиях такой вид деятельности как лизинг достаточно сильно уязвим к рискам. Поэтому следует внимательно следить за кредитным качеством и изменениями кредитного рейтинга таких компаний. На данный момент ГТЛК имеет рейтинг "B+" (относящийся к категории спекулятивных) от агентства Standard & Poor's, что соответствует уровню банков второго эшелона. Кроме того, важно понимать, что значимость ГТЛК для правительства может быть ограничена. В 2011 году "Финансовая лизинговая компаний" (ФЛК), также находящаяся под контролем государства, была признана банкротом. Данный случай может говорить о том, что в критической ситуации правительство может отказаться спасать и ГТЛК. Это, в том числе, и выражается в повышенной доходности бумаг компании. Тем не менее, в соответствии с нашей методикой оценки кредитного качества, компания относится к группе 5.2 и является кредитоспособной, что позволяет приобретать ее ценные бумаги.

Сергей Соловьёв

Владислав Корсунский

Андрей Жучков

Владислав Корсунский

Николай Николаев

Андрей Жучков

Андрей Грищенко

Владислав Корсунский

Андрей Грищенко

Владислав Корсунский

Андрей Грищенко

Alexey Golyakov

Владислав Корсунский

Николай Николаев

Владислав Корсунский

Николай Николаев

Alexey Golyakov

Артем Абалов

Николай Николаев

Артем Абалов

Дмитрий Трефилов

Сергей Тишин

Дмитрий Трефилов

Сергей Тишин

С. Г.О.