Макропоказатели

Макроэкономика

Макроэкономика: итоги сентября

Прошедший месяц был богат на новые макроэкономические данные. В конце сентября Минэкономразвития представило свою оценку динамики ВВП страны. Как отметили в МЭР, к августу прошлого года ВВП снизился на 4,6% в годовом выражении, а с начала года снижение ВВП составляет 3,8% к соответствующему периоду 2014 года. При этом, с исключением сезонности снижения в августе, также как и в июле (месяц к месяцу), не наблюдается. Для того чтобы понять причины такой динамики, обратимся к важнейшей макроэкономической информации, публиковавшейся на протяжении прошедшего месяца.

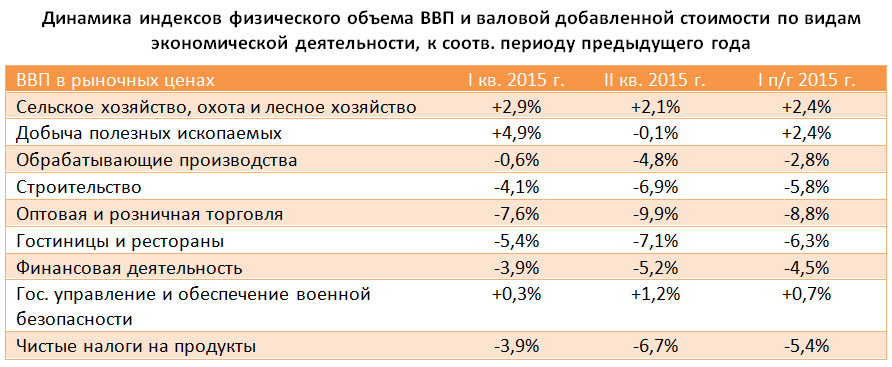

В первую очередь, необходимо отметить, что в сентябре Росстат подтвердил предварительную оценку о производстве валового внутреннего продукта во II квартале текущего года. Так, в текущих ценах ВВП России составил 17491,4 млрд руб., а оценка падения подтверждена на уровне 4,6%. За полугодие объем ВВП составил 34056,1 млрд руб., падение за этот период составило 3,5% (здесь и далее: г/г).

Интересным представляется анализ динамики ВВП в разрезе видов экономической деятельности. В большинстве из них произошло снижение добавленной стоимости как по итогам II квартала, так и полугодия. Что касается сельского, лесного хозяйства и охоты, то во втором квартале сегмент показал рост добавленной стоимости на 2,1% (по итогам полугодия – рост на 2,4%) на фоне действия продовольственного эмбарго и, как следствие, увеличения производства продовольственной продукции отечественными предприятиями. В добыче полезных ископаемых добавленная стоимость во II квартале незначительно снизилась на 0,1%, а по итогам 6 месяцев показывает рост на 2,4% (сказывается рост в I квартале, вызванный девальвацией). Обрабатывающие производства сократили добавленную стоимость во II квартале на 4,8%, однако по итогам полугодия падение составляет 2,8%. В строительстве падение составляет 6,9% и 5,8% соответственно на фоне замедления спроса на рынке недвижимости. В сегменте оптовой и розничной торговли добавленная стоимость продемонстрировала самое значительное падение (-8,8%), вызванное обвалом потребительского спроса. С другой стороны, отметим рост в секторе гос. управления и обеспечения военной безопасности на 1,2%. Это может объясняться увеличением объемов государственных заказов. Примечательно также падение ВВП в финансовом секторе на 4,5% за полугодие, в то время как годом ранее этот сегмент был лидером роста (+11,2%). Основной причиной является падение прибыли банков. Снижение добавленной стоимости в чистых налогах на продукты (-5,4% за полугодие) может объясняться общим замедлением промпроизводства, а также снижением объемов внешнеэкономической деятельности. Таким образом, основными факторами падения ВВП выступило снижение добавленной стоимости в обрабатывающих производствах, строительстве, торговле, а также чистых налогах на продукты.

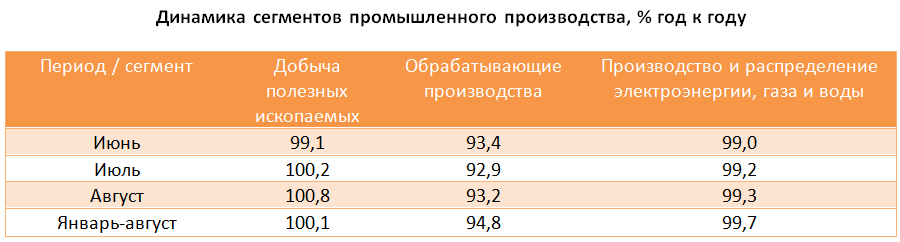

Дополняют эту статистику данные Росстата по промышленному производству за 8 месяцев текущего года. По сообщению ведомства, падение показателя в августе замедлилось до 4,3% (здесь и далее: г/г) с 4,7% месяцем ранее. За 8 месяцев падение промышленности составляет 3,2%. Однако, с исключением сезонности, промпроизводство в августе снова начало снижаться после стабилизации в июле.

Сегмент «добыча полезных ископаемых» вырос на 0,8%. Это был единственный сегмент, показавший рост в августе и поддержавший промпроизводство. Что же касается других сегментов, то «обрабатывающие производства» за этот период показали падение на 6,8%, «производство и распределение электроэнергии, газа и воды» снизилось на 0,7%.

Из отдельных товаров отметим небольшое замедление темпов роста добычи угля (5,2%) и стабильный темп роста добычи нефти (1,4%) за 8 месяцев текущего года. В августе был зафиксирован рост производства золотосодержащих руд и концентратов (2,9%), однако за январь-август статья показывает снижение на 4,2%. Ускоряется рост производства мясных продуктов (13,7%), овощей (24,9%). По большинству товаров легкой промышленности наблюдается падение темпов производства. Исключением являются ткани, показывающие за 8 месяцев рост на 11,9%. Большинство позиций химической промышленности продолжает свой рост: органические красители (+17,2%), пластмассы (+9,8%), синтетические каучуки (+14,8%). Продолжается падение производства основных видов стройматериалов: железобетонные конструкции (-16,3%), цемент (-9,2%), кирпич (-5,6%). В сегменте машиностроения производство легковых автомобилей упало на 26%, грузовых автомобилей – на 22,4%. В то же время выпуск сталеплавильного оборудования показывает рост на 34,4%, электродвигателей – на 15,6%, полупроводниковых приборов – на 10,2%. Таким образом, основным фактором падения промышленности остаются обрабатывающие предприятия, в то время как добыча полезных ископаемых, а также производство и распределение электроэнергии, газа и воды показывают близкую к нулю динамику.

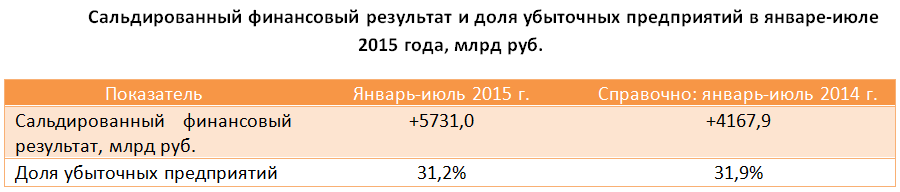

Совсем другую картину рисует статистика финансовых результатов небанковских организаций. По данным Росстата, сальдированная прибыль крупных и средних российских компаний (без учета финансового сектора) по итогам января-июля составила 5731 млрд руб., увеличившись на 37,5%. Доля убыточных организаций при этом снизилась на 0,7 п.п. до 31,2%. Однако в июле текущего года сальдо прибылей по месяцу оказалось меньше, чем в аналогичном периоде прошлого года (462,2 млрд руб. против 473,9 млрд руб.).

Что касается отдельных видов деятельности, то следует отметить рост прибыли компаний, занимающихся рыболовством и рыбоводством в 2,5 раза. В сельском, лесном хозяйстве и охоте прибыль выросла на 69%. Прибыль добывающих компаний увеличилась на 12,2%. Обрабатывающие производства нарастили прибыль на 83,2%. Продолжается рост прибыли в строительстве (+21,4%), что является позитивной тенденцией, которая может привести к восстановлению валовой добавленной стоимости этого сегмента. В оптовой, розничной торговле и ремонте сальдированная прибыль выросла на 37,5%, поддерживаемая по-прежнему высокой инфляцией на потребительском рынке. Отрицательную динамику сальдированной прибыли показали сегменты связь (-7,7%), а также операции с недвижимым имуществом, аренда и предоставление услуг (-22,7%). Таким образом, можно ожидать, что текущие операционные и финансовые результаты будут оказывать поддержку котировкам акций публичных представителей продовольствия, химической промышленности, а также железно-дорожного транспорта.

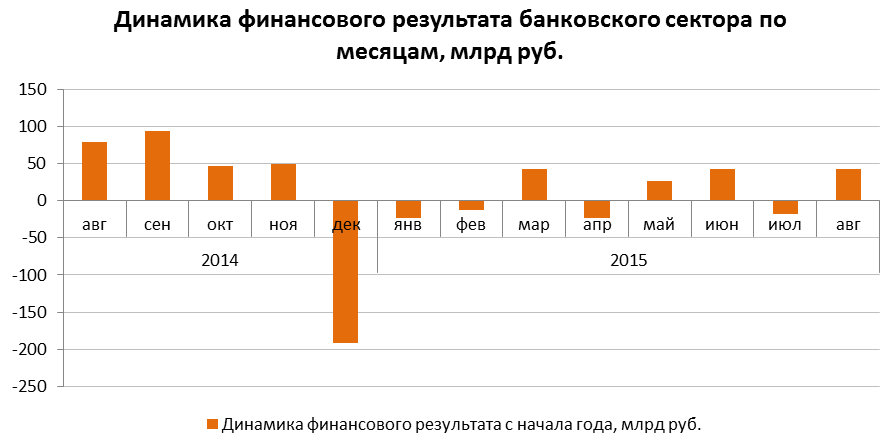

В банковском секторе ситуация несколько иная. Кредитные организации в августе получили прибыль в размере 41,9 млрд руб. после убытка в июле в 17,4 млрд руб. По итогам января-августа банки формально получили сальдированную прибыль в 76 млрд руб., однако стоит отметить, что это во многом обусловлено результатами Сбербанка, прибыль которого за указанный период составила 112 млрд руб.

В августе совокупный объем кредитов экономике вырос на 3,7% до 43 трлн руб. (кредиты нефинансовым компаниям выросли на 5%, физическим лицам – увеличились на 0,3%). Что касается качества кредитных портфелей, то удельный вес просроченной задолженности по кредитам нефинансовым компаниям уменьшился с 6 до 5,8%, по розничным кредитам – вырос с 7,8% до 7,9%. На ухудшение качества кредитов населению значительное влияние продолжает оказывать падение реальных располагаемых доходов (за январь-август: -3,1%). Низкое качество кредитов будет оказывать давление на финансовые результаты сектора, однако, по нашему мнению, по итогам года банки заработают сальдированную прибыль, чему во многом будут способствовать финансовые результаты Сбербанка. Также мы считаем, что темпы роста корпоративного и розничного кредитования будут увеличиваться на фоне замедления инфляции и ожидаемого нами снижения процентных ставок.

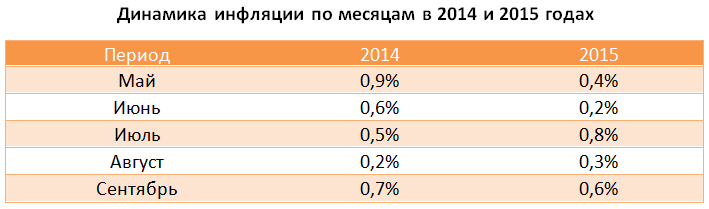

В прошедшем месяце недельная инфляция держалась на уровне 0,1-0,2% и за весь месяц составила 0,6%, что является достаточно высоким значением для сентября. Причиной стало ослабление рубля в августе. Однако в сентябре прошлого года инфляция также оказалась аномально высокой (0,7%) на фоне введенного продуктового эмбарго. В итоге в годовом выражении по состоянию на начало октября инфляция снизилась до 15,7% с 15,8% месяцем ранее. За январь-сентябрь цены выросли на 10,4%, что ставит под угрозу наш текущий прогноз по инфляции на текущий год в 11,7%.

Ускорение инфляционных рисков отразилось на решении Банка России о сохранении ключевой процентной ставки на уровне 11% несмотря на остающиеся риски значительного охлаждения экономики. Как отмечает ЦБ, рост потребительских цен по-прежнему ограничивают умеренно жесткая денежно-кредитная политика, ослабление потребительского спроса и сокращение реальных доходов населения. По прогнозу регулятора, инфляция снизится до 7% в сентябре 2016 года и достигнет 4% к 2017 году.

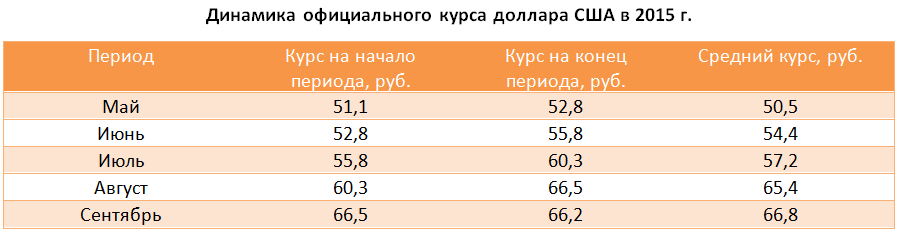

Курс рубля в сентябре оставался достаточно стабильным на фоне устойчивых цен на нефть после их падения в июле и августе. По итогам месяца среднее значение официального курса доллара незначительно увеличилось на 2,1% до 66,8 руб. Стабилизация курса национальной валюты ограничит инфляционные ожидания и будет сдерживать темпы роста потребительских цен.

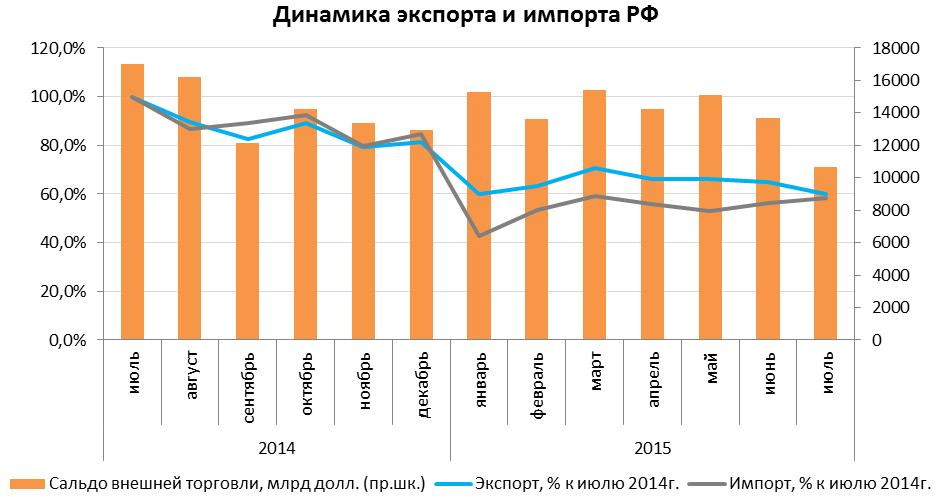

Поддержку курсу рубля должна оказывать ситуация с внешней торговлей. Исходя из опубликованной статистики ЦБ о внешней торговли товарами, товарный экспорт по итогам января-июля текущего года составил 208,3 млрд долл. (-30,9%), товарный импорт – 110,4 млрд долл. (-39,5%). Опережающее снижение импорта над экспортом продолжается, однако темпы снижения импорта замедлились. Внешнеторговый оборот за семь месяцев составил 318,7 млрд долл. (-34,1%). Положительное сальдо торгового баланса продолжает расти, за семь месяцев оно составило 97,9 млрд долл.

Тенденции с экспортом товаров, наблюдаемые ранее, сохраняются и по итогам семи месяцев. Так, экспорт топливно-энергетических товаров снизился на 37,3% из-за обвала цен на нефть. Вывоз металлов сократился в меньшей степени (-12,1%), причем по-прежнему наблюдается умеренный рост экспорта цветных металлов (+5,3%). На фоне роста производства каучука и химической продукции отмечается снижение их экспорта на 10,1%, что может свидетельствовать об увеличении использования отечественной химической продукции на внутреннем рынке. Также отметим, что экспорт калийных удобрений вырос на 44,1%. Рост экспорта будет поддерживать выручку производителей хлористого калия, что может повлечь за собой улучшение их финансовых результатов. В разрезе товарного импорта лидером падения являются машины, оборудование и транспортные средства (-45%); импорт продовольствия и с/х сырья снизился на 38%; вывоз продукции химической промышленности и каучука уменьшился на 18%.

В нашей модели платежного баланса мы ориентируемся на товарный экспорт по итогам года в объеме 400 млрд долл. Общее сальдо торгового баланса, по нашему мнению, составит 140 млрд долл., что окажет поддержку счету текущих операций и будет способствовать укреплению рубля. С точки зрения платежного баланса, дальнейшая динамика курса будет определяться чистым притоком валютной выручки в страну. С одной стороны, ее объемы по-прежнему будут во многом зависеть от динамики цен на сырьевых рынках, а с другой стороны - от объемов оттока капитала. Отметим, что по предварительной оценке ЦБ, по итогам января-августа текущего года сальдо текущего счета платежного баланса сложилось в размере 51,1 млрд долл., превысив уровень прошлого года на 18,6%. При этом чистый вывоз капитала частным сектором за этот же период, по оценке, составил 52,2 млрд долл., сократившись на 32,3%. Причем, как отмечает Банк России, преобладающее воздействие на отток капитала оказали операции по погашению внешней задолженности банков и прочих секторов экономики. Исходя из этого, повышенного спроса на зарубежную валюту в ближайшее время не ожидается.

Выводы:

- Нулевая динамика ВВП со сглаженной сезонностью свидетельствует о прохождении «дна» российской экономики, однако начала восстановления пока не наблюдается;

- Основные факторы, спровоцировавшие падение ВВП по итогам первого полугодия – замедление добавленной стоимости в торговле, строительстве, обрабатывающих производствах, а также падение чистых налогов на продукты;

- Падение российской промышленности начало замедляться. Единой динамики в разрезе отдельных видов промышленной продукции не наблюдается. Основной вклад в падение промышленного производства по-прежнему вносят обрабатывающие предприятия;

- Прибыль нефинансовых компаний в июле текущего года оказалась меньше, чем в этом же месяце 2014 года, однако за семь месяцев сальдированная прибыль российских предприятий продолжает показывать уверенный рост (+39,5%) за счет скачка в начале года на фоне ослабления рубля. Лидерами роста являются продовольственные компании и обрабатывающие производства;

- Банковский сектор за январь-август формально заработал прибыль, однако этот результат был во многом обусловлен прибылью Сбербанка в 112 млрд руб.;

- Летняя волна девальвации рубля привела к достаточно высокой для сентября инфляции в 0,6%, однако наш прогноз по инфляции на текущий год остается на уровне 11,7%. Увеличение инфляционных ожиданий в прошедшем месяце не позволило ЦБ снизить ключевую процентную ставку, которая остается на уровне 11%;

- Сальдо торгового баланса продолжает расти под влиянием опережающих темпов падения импорта над экспортом. В разрезе товарных сегментов отмечается значительный рост экспорта калийных удобрений, а также умеренный рост экспорта цветных металлов;

- Курс рубля на фоне стабилизации цен на нефть в сентябре оставался устойчивым. Поддержку национальной валюте продолжает оказывать увеличивающееся сальдо текущего счета платежного баланса, а также замедляющийся отток капитала. Наш текущий прогноз по курсу рубля на конец года составляет 56,8 рублей за доллар. Однако следует иметь в виду, что при стабилизации курса на уровне ниже 60 руб., на рынок может выйти Банк России с валютными интервенциями для пополнения резервов. В этом случае мы будем вынуждены пересмотреть свой прогноз.

Комментарии 50

Владислав Корсунский

Владислав Корсунский

Михаил Попков

Михаил Попков

Михаил Попков

Иван Позднев

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Дмитрий, здравствуйте! Косвенным образом эту информацию можно получить из «Обзора банковского сектора Российской Федерации», публикуемого Банком России. Один из его разделов – «Основные характеристики кредитных операций банковского сектора». Исходя из предоставленных там данных, общий объем выданных кредитов, приходящийся на финансовые и нефинансовые компании-резиденты РФ, можно оценить в 43,9 трлн руб. по состоянию на 1 июня 2020 года. В том числе из этой суммы 8 трлн руб. приходятся на кредиты в иностранной валюте. Однако нужно иметь в виду, что эти данные оставляют за скобками объемы кредитов, предоставленных российским компаниям зарубежными кредитными организациями, а также не учитывают объемы размещенных корпоративных облигаций.

Дмитрий Попов

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Гость

Владислав Корсунский

Лев Кунегин

Владислав Корсунский

Сергей Соловьёв

Владислав Корсунский

Посетитель

Владислав Корсунский

Николай Строилов

Владислав Корсунский

Сергей, спасибо за Ваш вопрос! Действительно, такие уровни доходности облигаций ГТЛК выглядят выделяющимися на фоне более низких доходностей других бумаг компаний с государственным участием. Однако стоит иметь в виду, что в кризисных условиях такой вид деятельности как лизинг достаточно сильно уязвим к рискам. Поэтому следует внимательно следить за кредитным качеством и изменениями кредитного рейтинга таких компаний. На данный момент ГТЛК имеет рейтинг "B+" (относящийся к категории спекулятивных) от агентства Standard & Poor's, что соответствует уровню банков второго эшелона. Кроме того, важно понимать, что значимость ГТЛК для правительства может быть ограничена. В 2011 году "Финансовая лизинговая компаний" (ФЛК), также находящаяся под контролем государства, была признана банкротом. Данный случай может говорить о том, что в критической ситуации правительство может отказаться спасать и ГТЛК. Это, в том числе, и выражается в повышенной доходности бумаг компании. Тем не менее, в соответствии с нашей методикой оценки кредитного качества, компания относится к группе 5.2 и является кредитоспособной, что позволяет приобретать ее ценные бумаги.

Сергей Соловьёв

Владислав Корсунский

Андрей Жучков

Владислав Корсунский

Николай Николаев

Андрей Жучков

Андрей Грищенко

Владислав Корсунский

Андрей Грищенко

Владислав Корсунский

Андрей Грищенко

Alexey Golyakov

Владислав Корсунский

Николай Николаев

Владислав Корсунский

Николай Николаев

Alexey Golyakov

Артем Абалов

Николай Николаев

Артем Абалов

Дмитрий Трефилов

Сергей Тишин

Дмитрий Трефилов

Сергей Тишин

С. Г.О.