Макропоказатели

Макроэкономика

Макромониторинг 10.11.2015 г.

Здравствуйте, уважаемые зрители. Сегодня 10 ноября, в эфире макромониторинг от компании Арсагера. В студии Владислав Корсунский.

За последние две недели цены на нефть увеличились на 2,3%. Сейчас баррель нефти стоит 46 долларов и 30 центов. Нефтяные котировки показали рост на фоне появления новых данных о сокращении запасов нефтепродуктов в США, а также снижения опасений относительно перенасыщенности рынка. Кроме того, цены на топливо могли поддержать заявления министра энергетики ОАЭ относительно грядущего восстановления спроса и его ожиданий роста цен на нефть в 2016 году.

Наш текущий прогноз среднегодовой стоимости нефти на ближайшие годы Вы можете видеть на своих экранах. Отметим, что в отчетном периоде мы скорректировали прогноз цен на ряд сырьевых товаров, включая нефть, с учетом накопленного среднегодового значения. Это также вызвало корректировку прогнозов основных макроэкономических показателей.

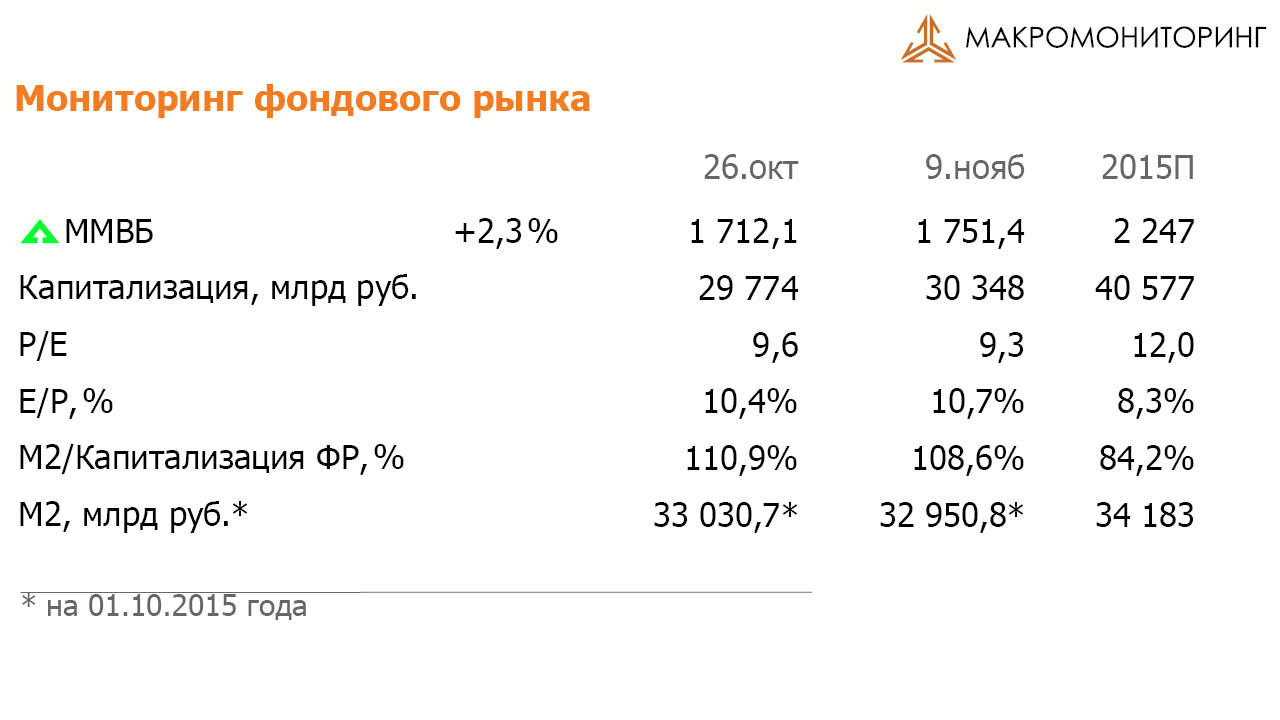

Индекс ММВБ за две недели вырос на 2,3% до отметки 1751 пункт. Капитализация российского фондового рынка составляет сейчас порядка 30,3 трлн рублей.

При текущих котировках мультипликатор P/E российского фондового рынка равен 9,3. Отметим, что столь высокий уровень не характерен для нашего рынка и обусловлен текущим снижением прибылей отдельных эмитентов из индекса ММВБ. Что же касается других стран, P/E фондовых рынков стран БРИКС сейчас находится на уровне 11,5, стран с развитой экономикой – на уровне 19, при этом P/E индекса S&P500 составляет 21,9.

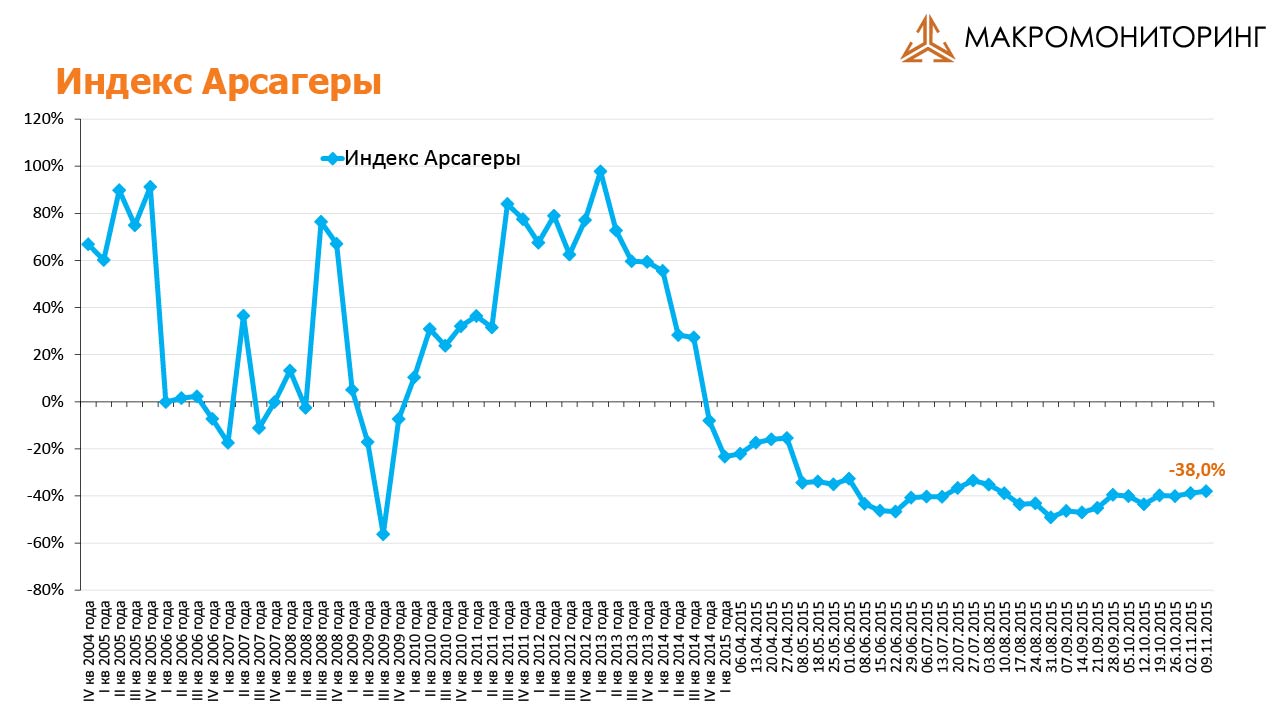

Если посчитать значение индекса ММВБ на основе текущих процентных ставок и прибылей компаний, полученных за последний год, то мы увидим, что текущее значение индекса ММВБ должно составлять всего 1086 пунктов. Сейчас разница текущего и расчетного значений индекса ММВБ составляет -38%. Эту разницу мы называем индекс Арсагеры. Его исторические значения вы можете сейчас видеть на своих экранах. Значение индекса Арсагеры можно трактовать как то, на сколько процентов должен измениться индекс ММВБ, чтобы было достигнуто привычное соотношение доходностей акций и облигаций. В целом, текущее отрицательное значение индекса Арсагеры объясняется ухудшением финансовых результатов отдельных эмитентов и довольно высоким уровнем процентных ставок на долговом рынке.

Наш прогноз процентных ставок показывает, что с учетом текущего уровня прибылей и капитализации рынка, на конец 2015 года можно ожидать P/E российского фондового рынка около 12. Это означает, что с фундаментальной точки зрения индекс ММВБ должен находиться на 28% выше текущих значений. На конец 2015 года справедливым значением для индекса ММВБ мы считаем 2 247 пунктов.

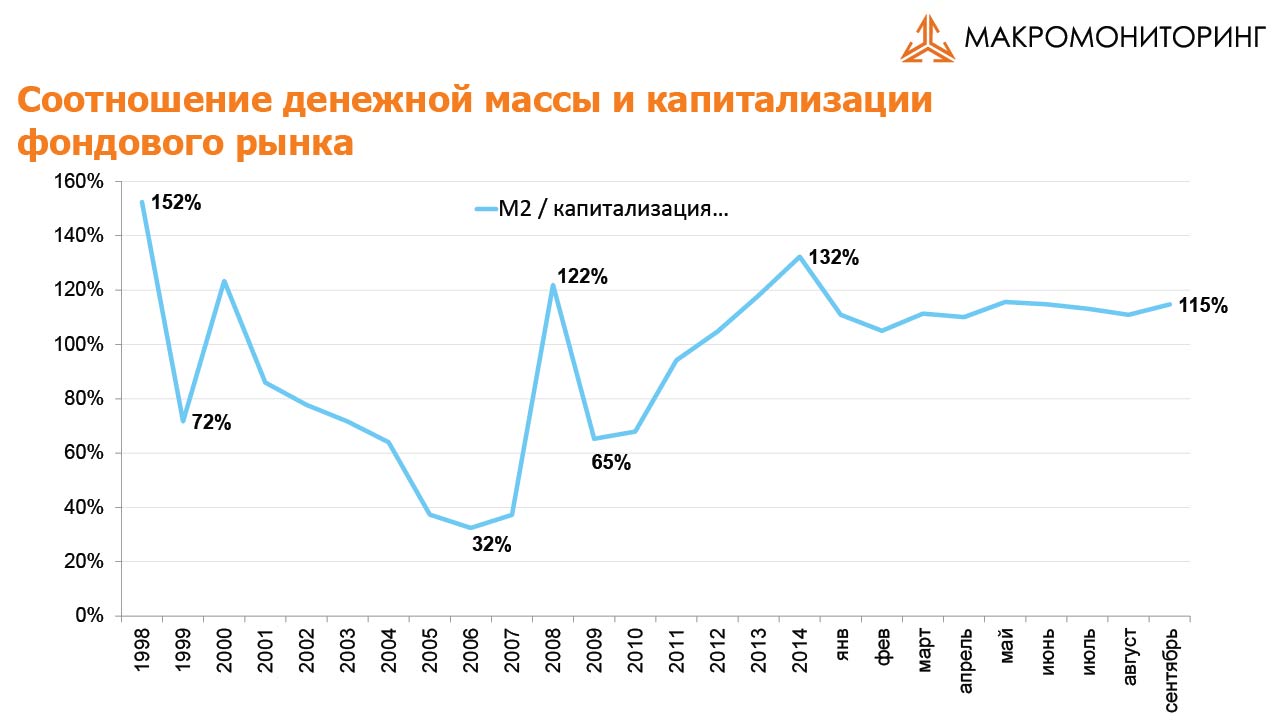

Кроме того, на данный момент соотношение денежной массы и капитализации российского фондового рынка составляет порядка 109%. Такое высокое соотношение показателя М2/Капитализация говорит о том, что в данное время отечественный фондовый рынок интересен для приобретения активов. После проведения корректировок в наших макроэкономических моделях мы ожидаем, что по итогам текущего года рост денежной массы составит около 6,5%.

Что касается рубля, то с момента выхода последней передачи его курс снизился на 3,3% несмотря на положительную динамику нефтяных котировок. Сейчас за доллар США дают 64 рубля и 66 копеек. Наш скорректированный прогноз среднегодового курса рубля на ближайшие годы Вы можете видеть на своих экранах. Входящими параметрами при прогнозировании макроэкономических показателей для нас являются цены на сырье, которые в целом укладываются в наш прогноз. В отчетном периоде давление на рубль могло оказать заседание Совета Директоров Банка России от 30 октября, по итогам которого было указано о намерении регулятора продолжить цикл смягчения денежно-кредитной политики на одном из ближайших заседаний. Отметим, что на последнем заседании было принято решение сохранить ключевую процентную ставку на уровне 11%. Кроме того, ослабление рубля относительно доллара США вызвали ожидания повышения ставки Фед. Резерва в декабре на фоне появления позитивных данных с американского рынка труда.

Доходности валютных фьючерсов, по которым можно судить о девальвационных ожиданиях участников рынка, в отчетном периоде значительно выросли. Международные резервы России по состоянию на 30 октября уменьшились на 8,1 млрд долл. и составили 369,2 млрд долл. По информации Центробанка, резервы сократились преимущественно под влиянием отрицательной курсовой и рыночной переоценки.

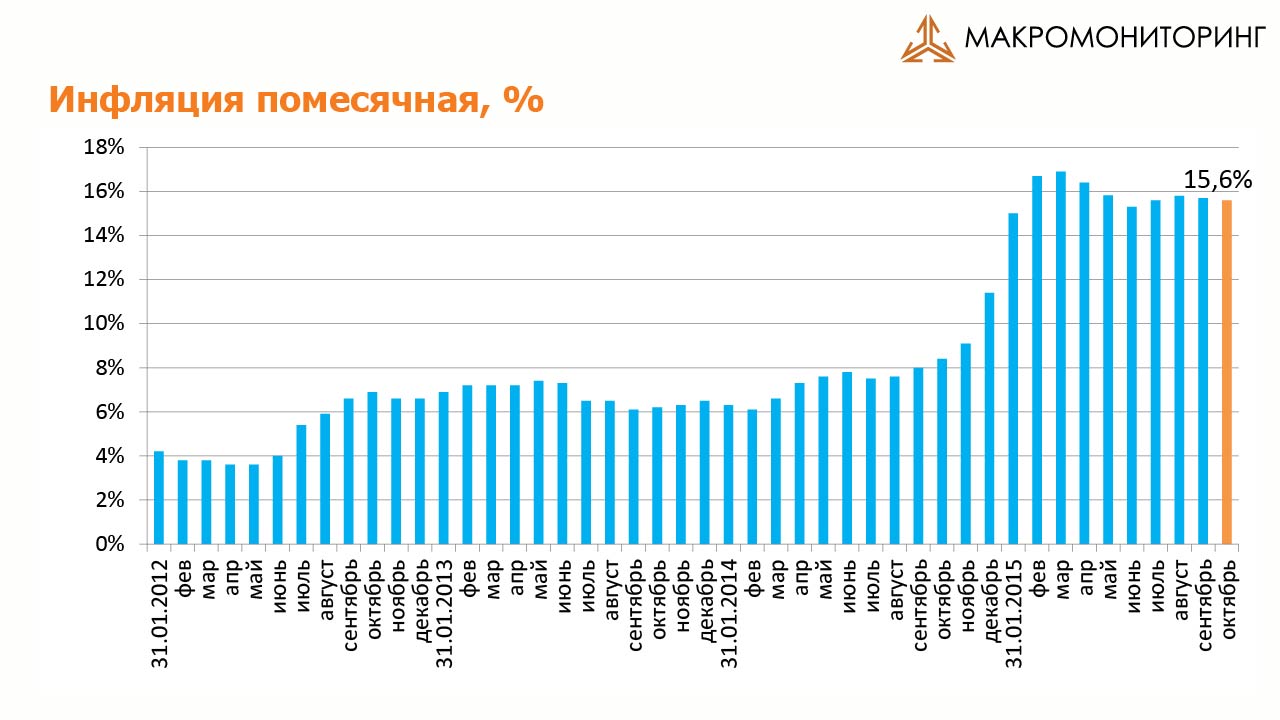

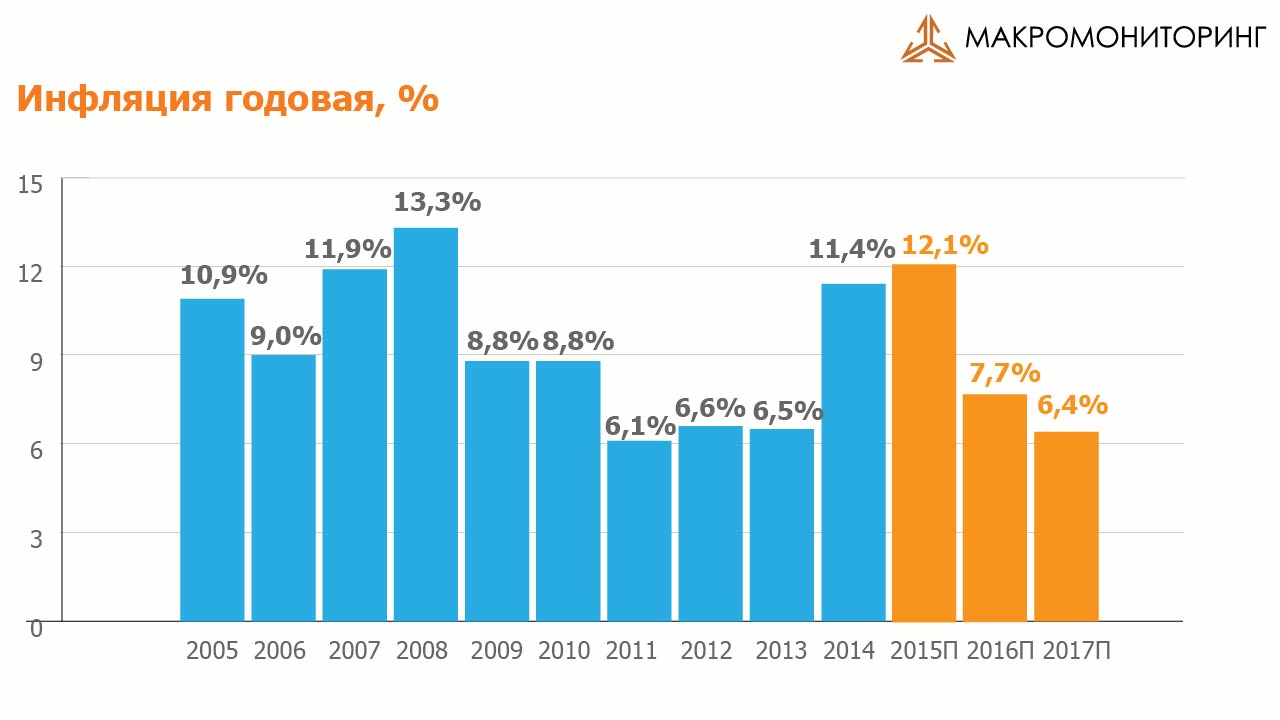

За период с 27 октября по 2 ноября, инфляция по оценке Росстата, составила 0,2%. Неделей ранее рост цен также составил 0,2%. В октябре рост потребительских цен составил 0,7%. В годовом выражении по состоянию на 1 ноября инфляция составила 15,6%.

С начала года рост цен составляет 11,3%. Отметим, что в отчетном периоде нами были скорректированы ожидания по инфляции на текущий год с 11,7% до 12,1%.

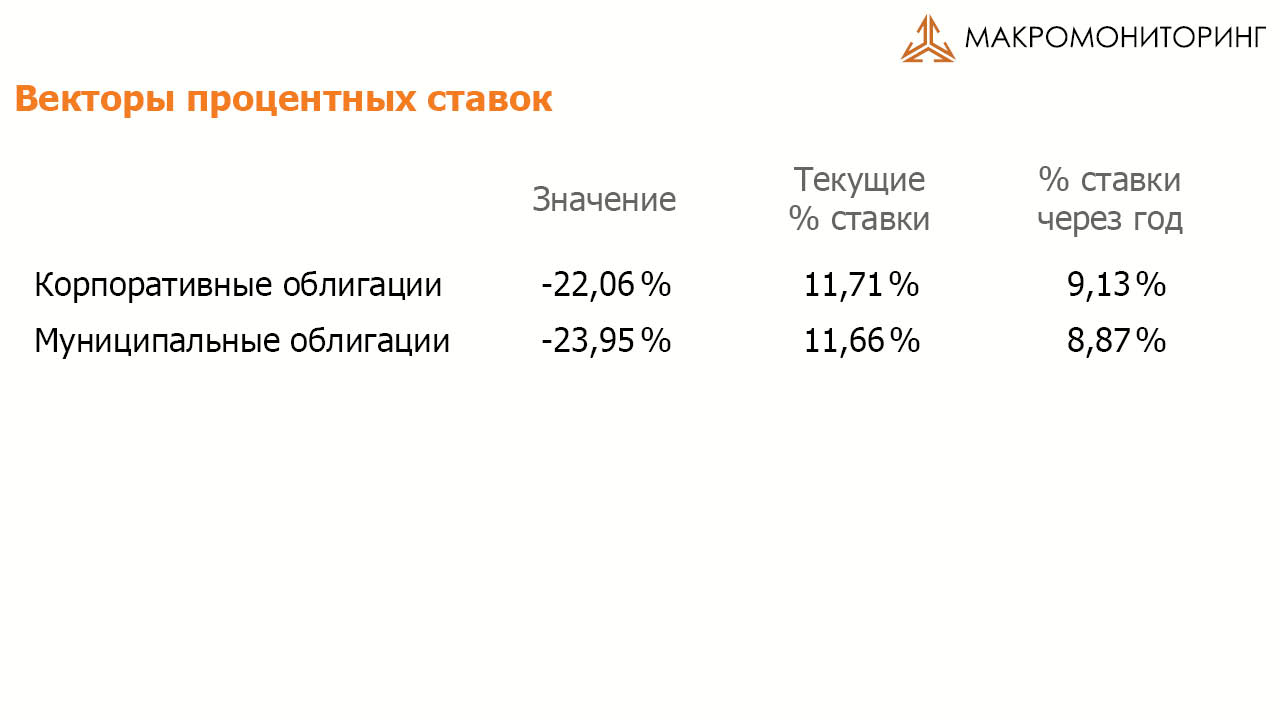

Что касается рынка облигаций, то за время, прошедшее с момента выхода последней передачи, в корпоративном сегменте доходность увеличилась на 1 б.п., в муниципальном сегменте - снизилась на 14 б.п. Мы считаем, что при текущем уровне инфляции в России и уровне процентных ставок в мире, доходности на облигационном рынке России по-прежнему являются высокими.

По нашему мнению, в течение года процентные ставки продолжат снижаться. Мы ожидаем снижения уровня процентных ставок по корпоративному сегменту порядка 22%, по муниципальному сегменту – порядка 24%.

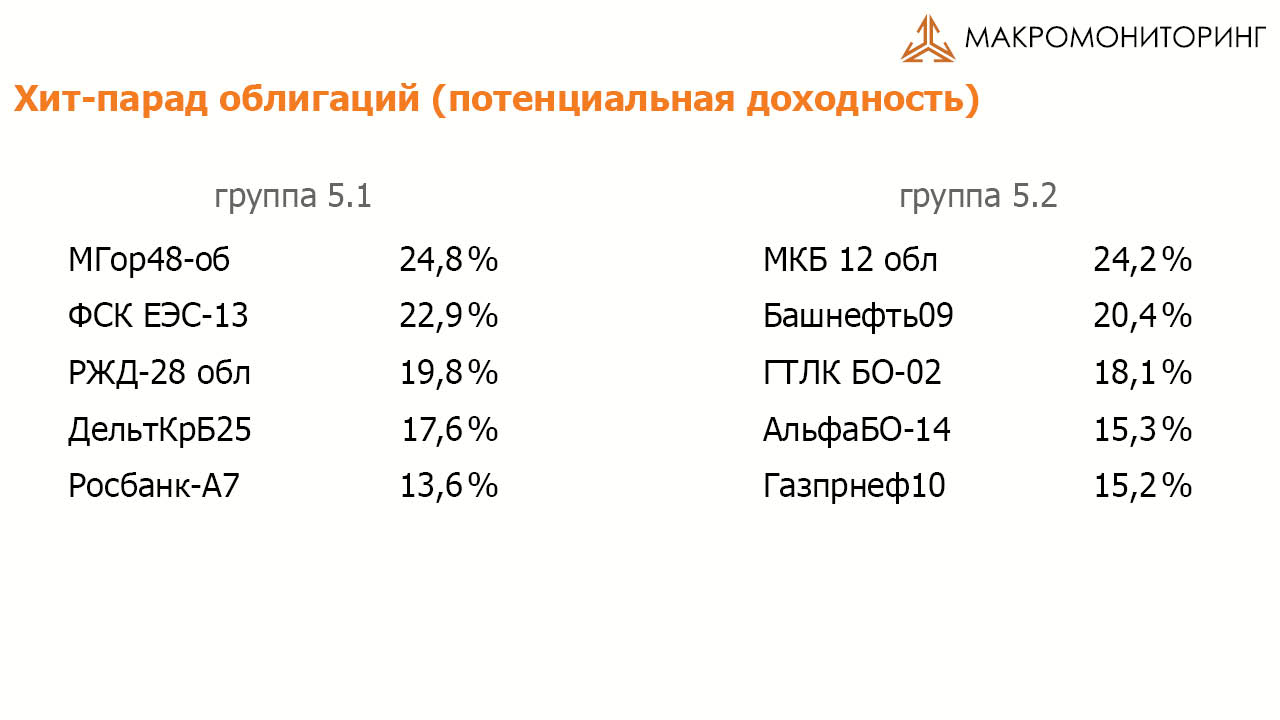

Как следствие, мы считаем, что в первых двух группах ликвидности среди корпоративных и муниципальных облигаций наиболее интересными являются облигации с большей дюрацией. Так, средняя дюрация облигаций, которым мы отдаем предпочтение в первых двух группах ликвидности, составляет 3,4 и 2,2 года соответственно.

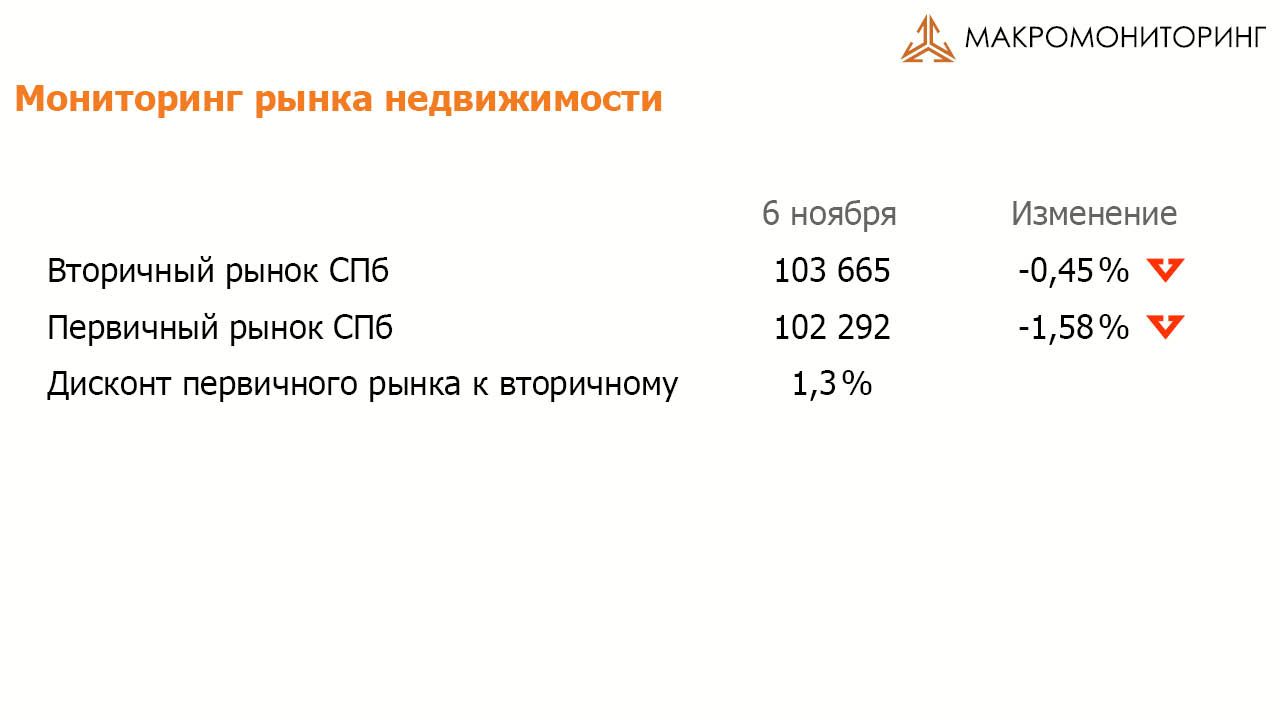

Что касается рынка недвижимости Санкт-Петербурга, то за прошедшие две недели цены на вторичном рынке жилой недвижимости снизились на 0,45%, на первичном рынке цены упали на 1,58%. С начала этого года вторичный рынок недвижимости показывает снижение на 0,9%, первичный рынок с начала года снизился на 0,3%. Таким образом, наш прогноз, в рамках которого в текущем году цены на жилую недвижимость в Санкт-Петербурге с начала года должны были вырасти примерно на 9%, не оправдывается.

Это были все новости, которыми я хотел с Вами поделиться. Спасибо за внимание, и до свидания!

Комментарии 50

Владислав Корсунский

Владислав Корсунский

Михаил Попков

Михаил Попков

Михаил Попков

Иван Позднев

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Дмитрий, здравствуйте! Косвенным образом эту информацию можно получить из «Обзора банковского сектора Российской Федерации», публикуемого Банком России. Один из его разделов – «Основные характеристики кредитных операций банковского сектора». Исходя из предоставленных там данных, общий объем выданных кредитов, приходящийся на финансовые и нефинансовые компании-резиденты РФ, можно оценить в 43,9 трлн руб. по состоянию на 1 июня 2020 года. В том числе из этой суммы 8 трлн руб. приходятся на кредиты в иностранной валюте. Однако нужно иметь в виду, что эти данные оставляют за скобками объемы кредитов, предоставленных российским компаниям зарубежными кредитными организациями, а также не учитывают объемы размещенных корпоративных облигаций.

Дмитрий Попов

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Гость

Владислав Корсунский

Лев Кунегин

Владислав Корсунский

Сергей Соловьёв

Владислав Корсунский

Посетитель

Владислав Корсунский

Николай Строилов

Владислав Корсунский

Сергей, спасибо за Ваш вопрос! Действительно, такие уровни доходности облигаций ГТЛК выглядят выделяющимися на фоне более низких доходностей других бумаг компаний с государственным участием. Однако стоит иметь в виду, что в кризисных условиях такой вид деятельности как лизинг достаточно сильно уязвим к рискам. Поэтому следует внимательно следить за кредитным качеством и изменениями кредитного рейтинга таких компаний. На данный момент ГТЛК имеет рейтинг "B+" (относящийся к категории спекулятивных) от агентства Standard & Poor's, что соответствует уровню банков второго эшелона. Кроме того, важно понимать, что значимость ГТЛК для правительства может быть ограничена. В 2011 году "Финансовая лизинговая компаний" (ФЛК), также находящаяся под контролем государства, была признана банкротом. Данный случай может говорить о том, что в критической ситуации правительство может отказаться спасать и ГТЛК. Это, в том числе, и выражается в повышенной доходности бумаг компании. Тем не менее, в соответствии с нашей методикой оценки кредитного качества, компания относится к группе 5.2 и является кредитоспособной, что позволяет приобретать ее ценные бумаги.

Сергей Соловьёв

Владислав Корсунский

Андрей Жучков

Владислав Корсунский

Николай Николаев

Андрей Жучков

Андрей Грищенко

Владислав Корсунский

Андрей Грищенко

Владислав Корсунский

Андрей Грищенко

Alexey Golyakov

Владислав Корсунский

Николай Николаев

Владислав Корсунский

Николай Николаев

Alexey Golyakov

Артем Абалов

Николай Николаев

Артем Абалов

Дмитрий Трефилов

Сергей Тишин

Дмитрий Трефилов

Сергей Тишин

С. Г.О.