Макропоказатели

Макроэкономика

Макрообзор – данные за март 2026

В данном обзоре мы рассмотрим

макроэкономическую информацию, которая была опубликована в марте 2026 года.

В первую очередь отметим, что Минэкономразвития заявило о

продолжении снижения ВВП страны в годовом выражении в феврале 2026 года на 1,5%

после снижения на 2,1% в январе. Ведомство подчеркивает, что динамика экономики

второй месяц подряд в значительной степени обусловлена календарным фактором – в

феврале 2026 года было на один рабочий день меньше, чем в феврале 2025 года. По

итогам января-февраля Минэкономразвития оценило снижение ВВП России в 1,8%.

Далее проанализируем ситуацию в

ключевых отраслях экономики и рассмотрим динамику основных макроэкономических

показателей. Начнем анализ традиционно со статистики промышленного производства.

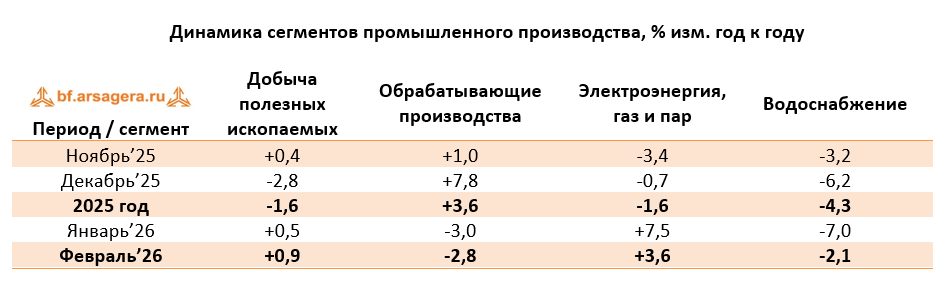

По данным Росстата, в феврале

2026 года промышленное производство снизилось на 0,9% после сокращения на 0,8%

в январе. По итогам января-февраля, промышленное производство показало снижение

на 0,8%.

Переходя к анализу динамики

производства в разрезе сегментов, отметим, что в феврале темп роста в «Добыче полезных ископаемых» ускорился

до 0,9% после 0,5% в январе. В сегменте «Обрабатывающие

производства» темпы снижения замедлились до 2,8% после 3,0% месяцем ранее.

Что касается сегмента «Электроэнергия,

газ и пар», то здесь темп роста замедлился до 3,6% после январского роста

на 7,5%. В сегменте «Водоснабжение»,

в свою очередь, падение выпуска на 7,0% месяцем ранее замедлилось в феврале до

2,1%.

Таким образом, сохранение второй месяц подряд совокупного

индекса промышленного производства в отрицательной зоне было во многом

обусловлено продолжением снижения выпуска в «Обрабатывающих производствах», а также негативной динамикой в «Водоснабжении». Изменение выпуска в

разрезе отдельных позиций представлено в следующей таблице:

Среди прочих моментов,

не показанных в таблице, Росстат отметил положительную динамику в производстве

прочих транспортных средств и оборудования, выпуске компьютеров, электронных и

оптических изделий, производстве прочих готовых изделий, лекарственных средств

и материалов, применяемых в медицинских целях и ветеринарии. Кроме того, была

отмечена отрицательная динамика в производстве прочей неметаллической

минеральной продукции, производстве электрического оборудования, а также в

обработке древесины и производстве изделий из дерева, включая мебель.

Данные о сальдированном

финансовом результате крупных и средних российских компаний (без учета

финансового сектора) по итогам января 2026 года Росстат опубликовал уже в

первый день апреля. Этот показатель составил 2,03 трлн руб., в то время как за

январь 2025 год сопоставимый круг предприятий заработал 2,86 трлн руб. Таким

образом, сальдированная прибыль упала на

29,1% (напомним, за 2025 год сальдированная прибыль сократилась к 2024

году на 3,9%).

Что касается доли убыточных

организаций, то она выросла на 5,1 п.п. по сравнению с аналогичным периодом

предыдущего года до уровня 38,0%. Динамика

сальдированного результата в разрезе видов деятельности представлена в таблице

ниже:

В продолжение наблюдавшихся в

2025 году тенденций, по итогам января 2026 года подавляющее большинство

представленных Росстатом видов деятельности зафиксировали положительный

сальдированный результат (далее – финрез). Из примечательных моментов отметим

более чем двукратный рост финреза в секторах Строительство и Водоснабжение.

Из отрицательных - выделяется переход к значительному снижению (-41,3%) в Транспортировке и хранении после

завершения 2025 года с умеренным ростом в 4,5%.

Переходя к

банковскому сектору, отметим, что его чистая прибыль в феврале 2026 года

составила 392 млрд руб. после 394 млрд руб. в январе. Банк России поясняет, что

у кредитных организаций выросли операционные расходы, но их компенсировали

дивиденды от дочерних компаний и переоценка инвалюты. Что касается динамики

прибыли по сравнению с соответствующим периодом годом ранее, то она выросла на

83% по сравнению с февралем 2025 года. За первые два месяца 2026 года прибыль

банковского сектора составила 786 млрд руб. по сравнению с 500 млрд руб. за

аналогичный период годом ранее (+57,2%). Отдельно отметим, что чистая прибыль

Сбербанка за январь-февраль 2026 года составила 324,6 млрд руб.

Банк России в

обзоре ключевых тенденций месяца отметил, что январское снижение долгового

финансирования компаний банковским сектором сменилось ростом в феврале.

Преимущественно этот рост обеспечили рублевые кредиты (на 0,4 трлн руб. или

+0,4%, в то время как валютные кредиты выросли на 0,6% или 0,1 трлн руб. за

счет компаний-экспортеров). В целом объем корпоративного

кредитования прибавил 0,5% после сокращения на 0,4% месяцем ранее и

составил 96,2 трлн руб. по состоянию на 1 марта 2026 г. Кроме того, банки нарастили

вложения в корпоративные облигации на 0,2 трлн руб. (+2,8%), преимущественно в

новые выпуски компаний из отраслей розничной торговли и металлургии. Требования банковского сектора к компаниям

(с учетом корпоративных облигаций) увеличились на 0,6% после -0,4% месяцем

ранее. Прирост требований к компаниям на годовом окне составил 12,5% после

12,3% в январе.

Что касается ипотечных кредитов, то по

предварительным данным, в феврале темпы роста задолженности населения по

ипотеке замедлились до 0,2% после 0,9% в январе на фоне введения с 1 февраля

2026 года правила «один льготный кредит на семью». Объем выдач по сравнению с

январем сократился почти на треть и составил 290 млрд руб. после 425 млрд руб.

месяцем ранее. Главным образом, снижение произошло по «Семейной ипотеке», из-за

чего доля выдач ипотеки с господдержкой сократилась до 60% с 80% (174 млрд руб.

после 348 млрд руб. в январе). Объемы выдач в рамках рыночной ипотеки в феврале

хоть и выросли до 116 млрд руб. после 77 млрд руб. месяцем ранее, но все равно

оставались умеренными на фоне по-прежнему высоких ставок кредитования. ЦБ

поясняет, что в феврале текущего года средняя ставка по выданным за месяц

рыночным кредитам осталась на уровне 19,1%, как и в январе. По состоянию на 1

марта 2026 года объем ипотечного портфеля на балансах банков составил 22,0 трлн

руб.

Переходя к потребительскому кредитованию, отметим,

что в феврале портфель необеспеченных потребительских ссуд (НПС) сократился на

0,7% после роста на 0,9% в январе. Основное снижение пришлось на сегмент

кредитов наличными. В сегменте кредитных карт активность тоже была более

скромной, чем в январе, когда многие заемщики выбирали лимиты после трат в

период новогодних праздников. В годовом выражении по состоянию на 1 марта

портфель НПС уменьшился на 3,7% после -3,6% месяцем ранее и составил 12,7 трлн

руб.

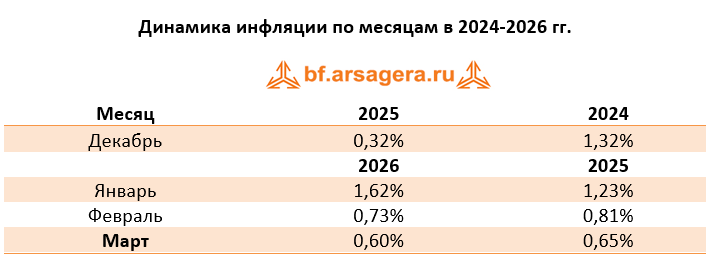

Переходя к

динамике цен на потребительском рынке в марте 2026 года, отметим, что недельные

темпы роста находились в диапазоне 0,08%-0,19%. За весь месяц рост цен составил

0,60% (в марте прошлого года инфляция составила 0,65%) после 0,81% в феврале. С

начала 2025 года цены увеличились на 2,97%. В годовом выражении по состоянию на

1 апреля инфляция составила 5,86%, замедлившись по сравнению с годовой

инфляцией в 5,91% на начало марта.

Одним из

ключевых факторов, влияющих на изменение потребительских цен, является динамика

валютного курса. В марте 2026 года среднее значение курса доллара увеличилось

до 80,5 руб. после 76,9 руб. месяцем ранее. При этом к концу месяца курс

доллара вырос до 81,3 руб. после 77,3 руб. на конец февраля. По пояснениям

Банка России, умеренное ослабление рубля в марте происходило в условиях

снижения продаж валюты экспортерами и приостановки операций Минфина России со

средствами Фонда национального благосостояния (ФНБ) в рамках бюджетного правила

(приостановка до 1 июля 2026 года) По данным ЦБ, в марте совокупный объем

продаж валюты нефинансовыми компаниями снизился на 7% относительно февраля и

составил $14,9 млрд, что ниже среднемесячного показателя за последние полгода ($15,6

млрд). При этом в марте физлица нарастили нетто-покупки валюты, купив ее на

65,2 млрд руб. после февральских покупок на 13,9 млрд руб.

Немаловажным

фактором, оказывающим влияние на валютный рынок, является денежно-кредитная

политика, проводимая Банком России. 20 марта состоялось очередное заседание

Совета директоров ЦБ, по итогам которого ключевая ставка была снижена на 50

б.п. до 15,0% годовых. В заявлении по итогам заседания регулятор отметил, что

экономика приближается к траектории сбалансированного роста. Устойчивые

показатели текущего роста цен, по оценке Банка России, остаются в диапазоне

4-5% в пересчете на год. Вместе с тем значимо выросла неопределенность со

стороны внешних условий. В качестве сигнала в отношении ставки Банк России

указал, что будет оценивать целесообразность дальнейшего снижения ключевой

ставки на ближайших заседаниях в зависимости от устойчивости

замедления инфляции, динамики инфляционных ожиданий, а также

от оценки рисков со стороны внешних и внутренних условий.

Следует

отметить, что рынок акций в момент публикации пресс-релиза отреагировал

нейтрально на решение Банка России снизить ставку на 50 б.п. При этом курс

рубля также не изменился значимо в момент решения по ключевой ставке. Дело в

том, что такое решение было ожидаемо рынком. Исходя из опубликованных оценок

сторонних аналитиков, большинство из них ожидало снижения ставки именно на 50

базисных пунктов, и лишь немногие допускали более широкий шаг – снижение сразу

на 100 базисных пунктов – до 14,5% годовых.

В долгосрочной перспективе фундаментальная картина на

валютном рынке должна определяться платежным балансом (в части потоков от

торговли товарами и услугами, а также потоков капитала). Банк России уже в

апреле опубликовал предварительную оценку результатов внешней торговли товарами

по итогам января-февраля 2026 года.

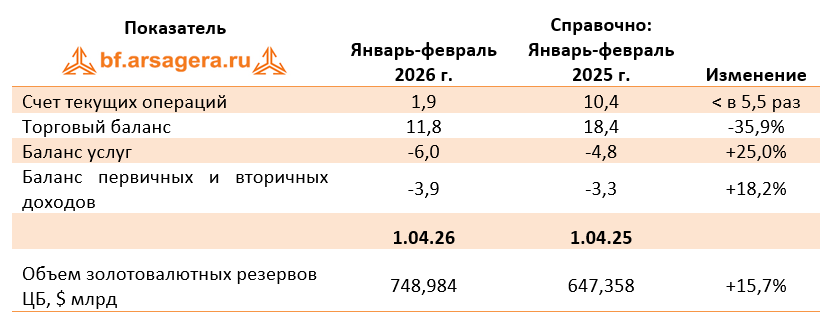

По данным ЦБ, положительное

сальдо счета текущих операций

платежного баланса в январе-феврале 2025 года составило $1,9 млрд, обрушившись

в 5,5 раза с $10,4 млрд годом ранее на фоне уменьшения экспорта товаров при

росте импорта наряду с увеличением дефицита баланса услуг. Профицит торгового баланса за первые два месяца

2026 года составил $11,8 млрд, снизившись на 35,9% по сравнению с аналогичным

периодом годом ранее вследствие сокращения экспорта, в том числе из-за ценового

фактора, и увеличения импорта. Что касается дефицита баланса услуг, то он составил $6,0 млрд, увеличившись на 25,0% по

сравнению со значением в январе-феврале 2025 года (-$4,8 млрд). Исходя из

комментариев ЦБ, значимую роль здесь сыграло повышение стоимости зарубежных

туров россиян и увеличение объема оказанных нерезидентами прочих услуг, в том

числе услуг строительства. Переходя к балансу первичных и вторичных доходов, отметим, что его отрицательное

сальдо выросло на 18,2% до $3,9 млрд. Здесь сказалось увеличение в январе 2026

года суммы начисленных в пользу нерезидентов дивидендов.

Кроме того,

Банк России сообщил о замедлении приобретения иностранных активов (за

исключением резервных) до $7,5 млрд по сравнению с $15,0 млрд годом ранее в

результате сокращения накопления прочих инвестиций по сравнению с

соответствующим периодом прошлого года. При этом внешние обязательства выросли

на $7,3 млрд после увеличения на $2,6 млрд годом ранее, в том числе за счет

роста объемов приобретения суверенных ценных бумаг нерезидентами и

задолженности резидентов по незавершенным международным расчетам.

Стоит также отметить, что объем золотовалютных резервов по состоянию на начало апреля на годовом окне вырос на 15,7% до $749,0 млрд.

Выводы:

- ВВП

в феврале 2026 года ВВП снизился на 1,5% к аналогичному периоду 2025 года после

снижения на 2,1% в январе. За первые два месяца 2026 года снижение ВВП

составило 1,8%, преимущественно, на фоне календарного фактора;

- Промпроизводство в феврале 2026 года в годовом

выражении снизилось на 0,8% после снижения на 0,9% месяцем ранее. По итогам

января-февраля промпроизводство сократилось на 0,8%;

- Сальдированный

финансовый результат нефинансовых организаций по итогам января 2026 года

составил 2,03 трлн руб.,

продемонстрировав падение на 29,1% по сравнению с аналогичным периодом годом

ранее;

- В

банковском секторе прибыль в феврале составила 392 млрд руб. после 394 млрд

руб. за январь, при этом с начала года прибыль сектора составила 786 млрд руб.;

- На

потребительском рынке в марте цены выросли на 0,60% после увеличения на 0,73%

месяцем ранее, при этом в годовом выражении по состоянию на 1 апреля инфляция

составила 5,86% после 5,91% месяцем ранее. За три месяца 2026 года цены выросли

на 2,97%;

- Среднее значение курса доллара США в

марте выросло до 80,5 руб. после 76,9 руб. месяцем ранее. При этом на конец

месяца курс доллара вырос до 81,3 руб.;

- По итогам заседания Совета директоров 20

марта 2026 года ключевая ставка была снижена на 50 б.п. до уровня 15,0%

годовых;

- Положительное

сальдо счета текущих операций, согласно предварительной оценке, по итогам

января-февраля 2026 года составило $1,9 млрд по сравнению с $10,4 млрд в

аналогичном периоде предыдущего года (падение в 5,5 раз);

- Профицит

баланса внешней торговли товарами в январе-феврале 2026 года составил $11,8

млрд, сократившись на 35,9% по сравнению с аналогичным периодом годом ранее

($18,4 млрд);

- Объем

золотовалютных резервов по состоянию на 1 апреля 2026 года на годовом окне

вырос на 15,7% до $749,0 млрд.

-

Макрообзор – данные за март 2026

Комментарии 51

Владимир Пешин

Здравствуйте. А можете прокомментировать статью в Аргументах Недели №1(1001) от 14.01.2026, стр. 10, "Народные деньги"?

Владислав Корсунский

Владислав Корсунский

Михаил Попков

Михаил Попков

Михаил Попков

Иван Позднев

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Дмитрий, здравствуйте! Косвенным образом эту информацию можно получить из «Обзора банковского сектора Российской Федерации», публикуемого Банком России. Один из его разделов – «Основные характеристики кредитных операций банковского сектора». Исходя из предоставленных там данных, общий объем выданных кредитов, приходящийся на финансовые и нефинансовые компании-резиденты РФ, можно оценить в 43,9 трлн руб. по состоянию на 1 июня 2020 года. В том числе из этой суммы 8 трлн руб. приходятся на кредиты в иностранной валюте. Однако нужно иметь в виду, что эти данные оставляют за скобками объемы кредитов, предоставленных российским компаниям зарубежными кредитными организациями, а также не учитывают объемы размещенных корпоративных облигаций.

Дмитрий Попов

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Гость

Владислав Корсунский

Лев Кунегин

Владислав Корсунский

Сергей Соловьёв

Владислав Корсунский

Посетитель

Владислав Корсунский

Николай Строилов

Владислав Корсунский

Сергей, спасибо за Ваш вопрос! Действительно, такие уровни доходности облигаций ГТЛК выглядят выделяющимися на фоне более низких доходностей других бумаг компаний с государственным участием. Однако стоит иметь в виду, что в кризисных условиях такой вид деятельности как лизинг достаточно сильно уязвим к рискам. Поэтому следует внимательно следить за кредитным качеством и изменениями кредитного рейтинга таких компаний. На данный момент ГТЛК имеет рейтинг "B+" (относящийся к категории спекулятивных) от агентства Standard & Poor's, что соответствует уровню банков второго эшелона. Кроме того, важно понимать, что значимость ГТЛК для правительства может быть ограничена. В 2011 году "Финансовая лизинговая компаний" (ФЛК), также находящаяся под контролем государства, была признана банкротом. Данный случай может говорить о том, что в критической ситуации правительство может отказаться спасать и ГТЛК. Это, в том числе, и выражается в повышенной доходности бумаг компании. Тем не менее, в соответствии с нашей методикой оценки кредитного качества, компания относится к группе 5.2 и является кредитоспособной, что позволяет приобретать ее ценные бумаги.

Сергей Соловьёв

Владислав Корсунский

Андрей Жучков

Владислав Корсунский

Николай Николаев

Андрей Жучков

Андрей Грищенко

Владислав Корсунский

Андрей Грищенко

Владислав Корсунский

Андрей Грищенко

Alexey Golyakov

Владислав Корсунский

Николай Николаев

Владислав Корсунский

Николай Николаев

Alexey Golyakov

Артем Абалов

Николай Николаев

Артем Абалов

Дмитрий Трефилов

Сергей Тишин

Дмитрий Трефилов

Сергей Тишин

С. Г.О.