Макропоказатели

Макроэкономика

Макрообзор – данные за август

В данном обзоре мы рассмотрим публиковавшуюся в августе макроэкономическую информацию.

В первую очередь отметим, что по оценке Минэкономразвития рост ВВП в июле (здесь и далее: г/г) ускорился до 1,8% после роста на 1,1% в июне. По итогам января-июля 2018 года ведомство оценило рост ВВП в 1,7%. Далее попытаемся понять причины сложившейся динамики.

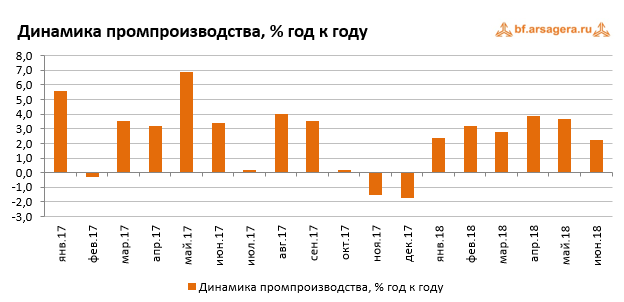

В первую очередь обратимся к ситуации в промышленности. По данным Росстата, в июле 2018 года рост промышленного производства ускорился до 3,9% после увеличения на 2,2% месяцем ранее. С исключением сезонности в июне 2018 года промпроизводство снизилось на 0,4%, впервые с начала года продемонстрировав отрицательную динамику. По итогам января-июля 2018 года промышленное производство выросло на 3,1%.

Что касается динамики в разрезе сегментов, то в сегменте «Добыча полезных ископаемых» рост выпуска продукции составил 3,2% после увеличения на 2,8% в июне. В сегменте «Обрабатывающие производства» рост ускорился до 4,6% после увеличения выпуска на 2,2%. Сегмент «Электроэнергия, газ и пар» увеличил выпуск на 1,8% после роста на 1,7% месяцем ранее. В то же время снижение в сегменте «Водоснабжение» (-2,3% в июне) сменилось ростом, и в июле сегмент вырос на 1%.

Таким образом, положительная динамика промпроизводства в июне была поддержана всеми его секторами, в то время как ключевой вклад внесли «Добыча полезных ископаемых», а также «Обрабатывающие производства».

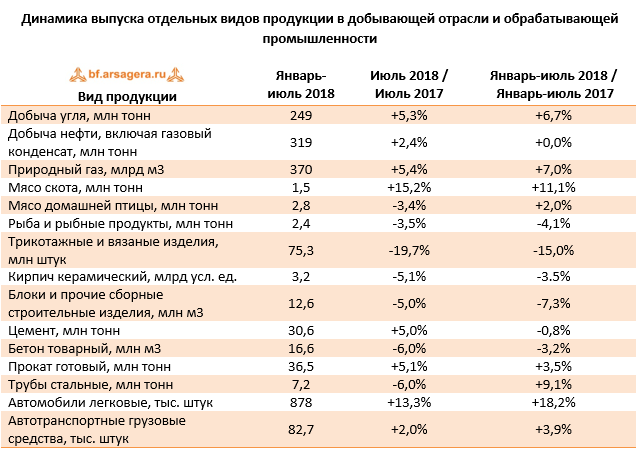

По итогам семи месяцев 2018 года в добывающем сегменте сохраняется рост добычи угля (+6,7%) и природного газа (+7,0%), при этом добыча нефти показывает нулевую динамику. Фактором, сдерживающим добычу нефти, продолжает выступать действующий договор «ОПЕК+» о сокращении добычи топлива. Что касается обрабатывающих производств, то здесь выпуск мясных продуктов по-прежнему увеличивается, при этом в июле производство мяса скота выросло на 15%, что отразилось на росте выпуска данной позиции по итогам января-июля до 11,1%. Производство целого ряда стройматериалов показывает отрицательную динамику, при этом наибольшее снижение наблюдается по позиции блоки и прочие сборные строительные изделия (-7,3%). В тяжелой промышленности производство стальных труб замедлило свой рост до 9,1% с 11,9% (по сравнению с динамикой за шесть месяцев). Вместе с этим, значительный рост продолжает показывать выпуск легковых автомобилей (+18,2%).

Кроме того, в конце августа Росстат опубликовал информацию о сальдированном финансовом результате деятельности крупных и средних российских компаний (без учета финансового сектора) по итогам первого полугодия 2018 года. Он составил 6,4 трлн руб., в то время как за аналогичный период предыдущего года российские компании заработали 4,9 трлн руб. Таким образом, рост сальдированной прибыли предприятий в отчетном периоде ускорился до 30,9% после 20,7% по итогам пяти месяцев 2018 года.

Что касается доли убыточных организаций, то она увеличилась на 0,6 п.п. по сравнению с аналогичным периодом предыдущего года до 32,2%. Динамика сальдированного результата в разрезе видов деятельности представлена в таблице ниже:

По итогам первого полугодия 2018 года все ключевые виды деятельности заработали положительный сальдированный финансовый результат. Динамика в разрезе видов деятельности при этом оставалась разнонаправленной. Так, наибольший рост продемонстрировали сегменты «Водоснабжение» (сальдированный результат вырос в 5,6 раз после роста в 3,3 раза по итогам пяти месяцев), «Добыча полезных ископаемых» (+65,5%), а также «Оптовая, розничная торговля и ремонт» (+51,4%). При этом наиболее сильное снижение сальдированного финансового результата показал сегмент «Транспортировка и хранение» (-26,9%).

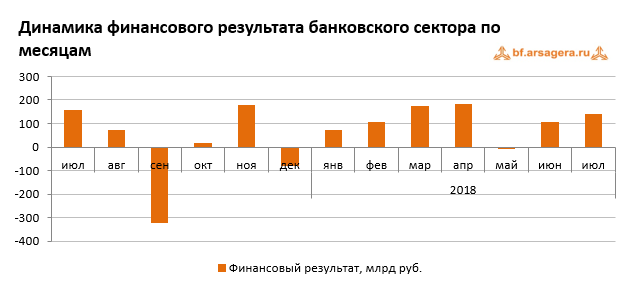

Банковский сектор после 107 млрд руб. прибыли в июне, в следующем месяце заработал 142 млрд руб. При этом Сбербанк за этот же период заработал 71,4 млрд руб. чистой прибыли. В июле прошлого года прибыль сектора составила 156 млрд руб. С начала 2018 года по состоянию на 1 августа российские банки заработали 776 млрд руб. по сравнению с 927 млрд руб. годом ранее. Прибыль Сбербанка за январь-июль 2018 года составила 469,2 млрд руб.

Говоря о прочих показателях банковского сектора в июле, здесь стоит отметить сохранение объема его активов на уровне июня (86,6 трлн руб.). Объем кредитов нефинансовым организациям увеличился на 192 млрд руб. (+0,6%). Объем розничного кредитования вырос на 264 млрд руб. (+2,0%). Таким образом, по состоянию на 1 августа 2018 года совокупный объем кредитов экономике составил 45,2 трлн руб. На фоне сохранения инфляции на низком уровне (4-4,5%) мы ожидаем возобновления снижения процентных ставок, что будет способствовать увеличению темпов роста кредитования.

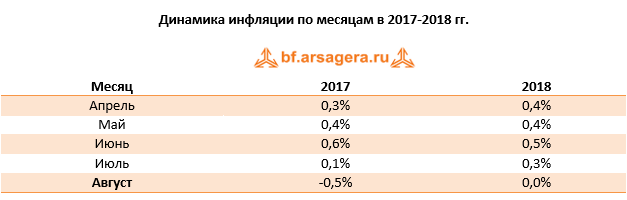

Что касается потребительской инфляции, то по итогам августа она была на нулевом уровне, а в годовом выражении по состоянию на 1 сентября инфляция увеличилась до 3,1% после 2,5% на 1 августа. Ускорение инфляции в годовом выражении было вызвано тем, что период августа 2017 года, когда была зафиксирована дефляция на уровне 0,5%, вышел из базы расчета.

Отсутствию дефляции в августе текущего года могла способствовать динамика обменного курса рубля, так как это один из ключевых факторов, влияющих на рост потребительских цен. В августе 2018 года среднее значение курса упало до 66,1 руб. с 62,9 руб. за доллар в июле. Ослабление курса рубля было вызвано совокупностью факторов, среди которых значительные объемы покупки валюты Минфином в рамках действующего бюджетного правила, а также сокращение доли владения нерезидентами российскими активами на фоне усиления санкционной риторики. Эти факторы не смог перекрыть наблюдавшийся в августе рост цен на основные продукты российского экспорта.

Необходимо отметить, что, несмотря на санкции и усиление оттока капитала, в последнее время значительным фактором курсообразования рубля становятся именно действия монетарных властей, что приводит к искажению фундаментально обоснованных уровней ряда макропоказателей. В частности, за период с 7 августа по 6 сентября Минфин РФ планировал направить на покупку иностранной валюты на внутреннем рынке 383,2 млрд руб. (рекордный на конец августа объем средств), что эквивалентно 16,7 млрд руб. в день.

После существенного ослабления курса рубля Банк России объявил о своем решении приостановить покупку валюты с 23 августа до конца сентября «для повышения предсказуемости действий денежных властей и снижения волатильности финансовых рынков». Минфин в свою очередь заявил, что решение о приостановке покупок валюты не повлияет на выполнение плана, так как источники валюты для пополнения счета Федерального казначейства ЦБ определяет самостоятельно. А накануне стало известно, что Минфин продолжит покупать валюту у ЦБ (с 7 сентября по 4 октября купит валюту уже на 427 млрд руб.), при этом до конца сентября регулятор не планирует совершать эквивалентных объемов покупок на внутреннем валютном рынке.

В отчетном периоде мы понизили прогнозную динамику курса рубля, отразив в своем прогнозе умышленные действия властей по ослаблению курса. На данный момент мы ожидаем, что средний курс доллара в 2018 году составит 63,2 руб., в 2019 году он подскочит до 66,7 руб., после чего будет плавно укрепляться на фоне поступления экспортной выручки и стабилизации оттока капитала.

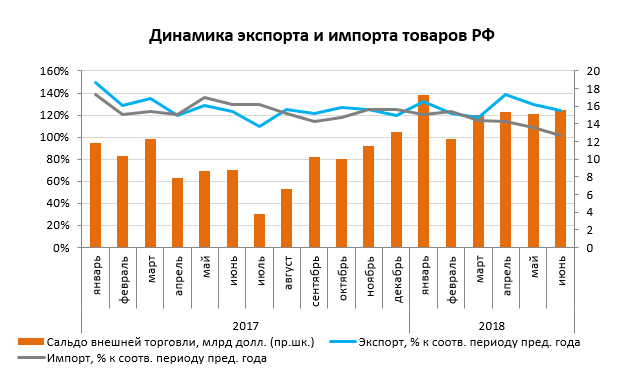

В обычных условиях фундаментальные уровни курса рубля определяются не столько действиями властей, сколько характеристиками платежного баланса страны, в частности состоянием внешней торговли. Так, по данным Банка России, товарный экспорт в I полугодии 2018 года составил 211,2 млрд долл. (+26,9%). В то же время товарный импорт составил 120,6 млрд долл. (+12,9%). Положительное сальдо торгового баланса в отчетном периоде составило 90,6 млрд долл., ускорив свой рост до 51,8%.

Как можно заметить, в последние месяцы темпы роста экспорта заметно оторвались от темпов роста импорта, что заложило предпосылки для ускоренного роста положительного сальдо торгового баланса. В таблице ниже представлена динамика ввоза и вывоза важнейших товаров.

Переходя к отдельным товарным группам, отметим, что экспорт большинства важнейших товаров увеличился по итогам первого полугодия 2018 года. В частности, экспорт топливно-энергетических товаров вырос на 29,3% на фоне роста среднегодовых цен на нефть и газ. Экспорт металлов и изделий из них вырос на 35,1%. Экспорт продукции химической промышленности увеличился на 14,1% на фоне роста экспорта азотных удобрений (+11,2%). Лишь экспорт калийных удобрений продолжил показывать негативную динамику (-11,7%). Что касается импорта, то здесь отметим уверенный рост ввоза машин, оборудования и транспортных средств (+13,3%), а также продукции химической промышленности (+15,9%). В то же время ввоз продовольственных товаров и с/х сырья показал рост на 8,5%.

Положительное сальдо счета текущих операций по итогам семи месяцев текущего года выросло в три раза по сравнению с аналогичным периодом прошлого года, что было вызвано ростом цен на экспортные товары. Чистый вывоз частного капитала за этот же период вырос в 2,5 на фоне увеличения чистого приобретения иностранных финансовых активов небанковскими секторами, а также сокращения внешних обязательств банковского сектора.

Выводы:

- Реальный рост ВВП, согласно оценке МЭР, в июле составил 1,8%, а по итогам семи месяцев 2018 года ВВП вырос на 1,7%;

- Промпроизводство в июне 2018 года в годовом выражении увеличилось на 3,9%, а по итогам января-июля 2018 года промышленность показала рост на 3,1%;

- Сальдированный финансовый результат российских нефинансовых компаний в первом полугодии 2018 года составил 6,4 трлн руб. по сравнению с 4,9 трлн руб. годом ранее. При этом доля убыточных компаний увеличилась на 0,6 п.п. до 32,2%;

- Банковский сектор в июле заработал 142 млрд руб. прибыли. По итогам января-июля 2018 года банки зафиксировали сальдированную прибыль в объеме 776 млрд руб. по сравнению с 927 млрд руб. за аналогичный период годом ранее;

- Потребительская инфляция в августе 2018 года оказалась нулевой, при этом в годовом выражении на начало сентября инфляция выросла до 3,1%;

- Среднее значение курса доллара США в августе 2018 года выросло до 66,1 руб. по сравнению с 62,9 руб. в июле на фоне усиления оттока капитала и закупок валюты Минфином для пополнения международных резервов;

- Сальдо счета текущих операций, согласно предварительным данным ЦБ, по итогам января-июля 2018 года выросло в 3 раза до 60,7 млрд долл. Чистый вывоз частного капитала вырос в 2,5 раза до 21,5 млрд долл.

Комментарии 50

Владислав Корсунский

Владислав Корсунский

Михаил Попков

Михаил Попков

Михаил Попков

Иван Позднев

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Дмитрий, здравствуйте! Косвенным образом эту информацию можно получить из «Обзора банковского сектора Российской Федерации», публикуемого Банком России. Один из его разделов – «Основные характеристики кредитных операций банковского сектора». Исходя из предоставленных там данных, общий объем выданных кредитов, приходящийся на финансовые и нефинансовые компании-резиденты РФ, можно оценить в 43,9 трлн руб. по состоянию на 1 июня 2020 года. В том числе из этой суммы 8 трлн руб. приходятся на кредиты в иностранной валюте. Однако нужно иметь в виду, что эти данные оставляют за скобками объемы кредитов, предоставленных российским компаниям зарубежными кредитными организациями, а также не учитывают объемы размещенных корпоративных облигаций.

Дмитрий Попов

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Гость

Владислав Корсунский

Лев Кунегин

Владислав Корсунский

Сергей Соловьёв

Владислав Корсунский

Посетитель

Владислав Корсунский

Николай Строилов

Владислав Корсунский

Сергей, спасибо за Ваш вопрос! Действительно, такие уровни доходности облигаций ГТЛК выглядят выделяющимися на фоне более низких доходностей других бумаг компаний с государственным участием. Однако стоит иметь в виду, что в кризисных условиях такой вид деятельности как лизинг достаточно сильно уязвим к рискам. Поэтому следует внимательно следить за кредитным качеством и изменениями кредитного рейтинга таких компаний. На данный момент ГТЛК имеет рейтинг "B+" (относящийся к категории спекулятивных) от агентства Standard & Poor's, что соответствует уровню банков второго эшелона. Кроме того, важно понимать, что значимость ГТЛК для правительства может быть ограничена. В 2011 году "Финансовая лизинговая компаний" (ФЛК), также находящаяся под контролем государства, была признана банкротом. Данный случай может говорить о том, что в критической ситуации правительство может отказаться спасать и ГТЛК. Это, в том числе, и выражается в повышенной доходности бумаг компании. Тем не менее, в соответствии с нашей методикой оценки кредитного качества, компания относится к группе 5.2 и является кредитоспособной, что позволяет приобретать ее ценные бумаги.

Сергей Соловьёв

Владислав Корсунский

Андрей Жучков

Владислав Корсунский

Николай Николаев

Андрей Жучков

Андрей Грищенко

Владислав Корсунский

Андрей Грищенко

Владислав Корсунский

Андрей Грищенко

Alexey Golyakov

Владислав Корсунский

Николай Николаев

Владислав Корсунский

Николай Николаев

Alexey Golyakov

Артем Абалов

Николай Николаев

Артем Абалов

Дмитрий Трефилов

Сергей Тишин

Дмитрий Трефилов

Сергей Тишин

С. Г.О.