Макропоказатели

Макроэкономика

Макрообзор – данные за август 2020

В этом обзоре мы рассмотрим публиковавшуюся в августе макроэкономическую информацию.

В первую очередь отметим, что по сообщению Минэкономразвития падение ВВП в июле замедлилось до 4,7% в годовом выражении после снижения на 6,4% в июне и на 8,9% в мае 2020 года. В целом за семь месяцев 2020 года падение ВВП России ведомство оценило в 3,8%. При этом в постепенном восстановлении экономики страны отмечается роль реализованных Правительством пакетов мер поддержки граждан и бизнеса. Далее проанализируем ситуацию в ключевых отраслях экономики, а также рассмотрим динамику основных макроэкономических показателей.

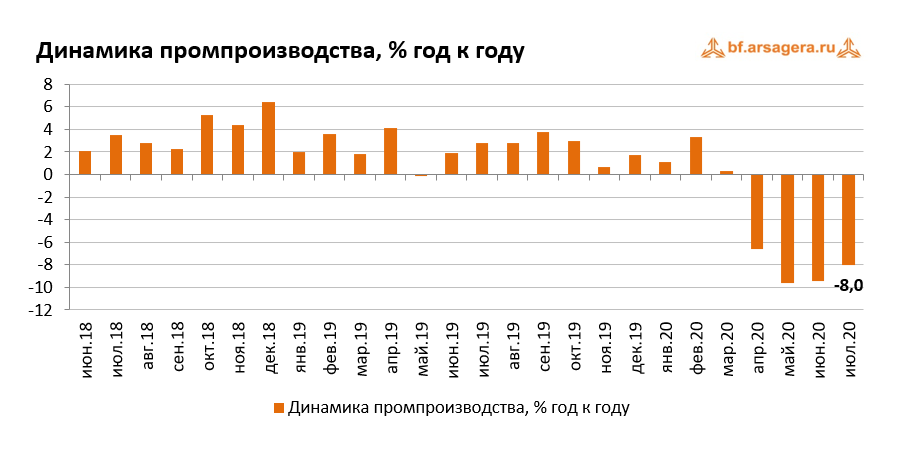

По данным Росстата, в июле 2020 года промышленное производство снизилось на 8% к июлю 2019 года после падения на 9,4% месяцем ранее. В июле многие регионы страны продолжили ослаблять введенные ранее ограничения деловой активности, связанные с предотвращением распространения коронавируса. На этом фоне падение промпроизводства замедлилось на 1,4 п.п. С исключением сезонного и календарного факторов промпроизводство в июле сократилось на 1%. По итогам января-июля 2020 года промышленное производство снизилось на 3,5%.

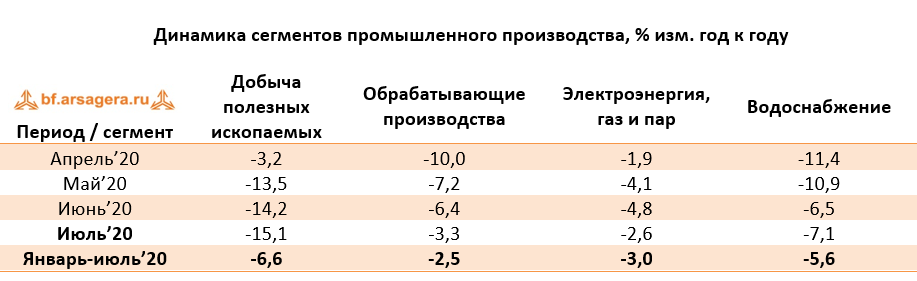

Что касается динамики в разрезе сегментов, то падение в сегменте «Добыча полезных ископаемых» ускорилось до 15,1% с 14,2% в июне. В сегменте «Обрабатывающие производства» снижение выпуска замедлилось до 3,3% после сокращения на 6,4% месяцем ранее. В сегменте «Электроэнергия, газ и пар» снижение выпуска замедлилось до 2,6% после уменьшения на 4,8% в июне. В то же время в сегменте «Водоснабжение» падение выпуска ускорилось до 7,1% с 6,5% месяцем ранее.

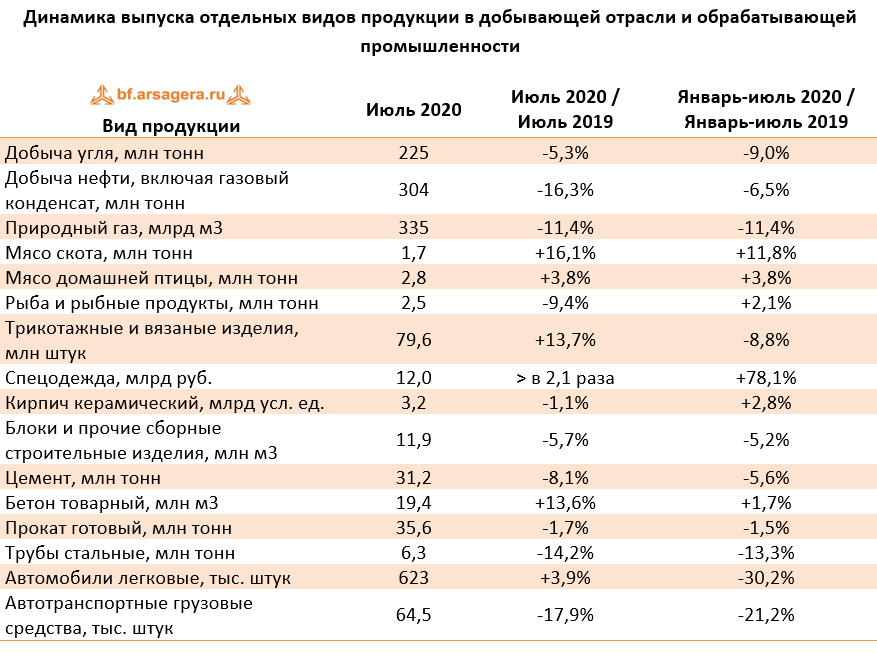

Таким образом, давление на индекс промышленного производства в июле оказывали все его сегменты, при этом ситуация в сегментах «Добыча полезных ископаемых» и «Водоснабжение» ухудшилась. Вместе с этим, в «Обрабатывающих производствах» и сегменте «Электроэнергия, газ и пар» снижение выпуска продукции замедлилось. Далее рассмотрим, как вели себя объемы производства в разрезе отдельных позиций. Информация об этом представлена в следующей таблице:

В добывающем сегменте по итогам июля сохраняется снижение выпуска, при этом с начала года сокращение добычи нефти и газа усилилось по сравнению с ситуацией за I полугодие (минус 6,5%-11,4% после снижения на 4,8%-11,1%). Обратная ситуация сложилась в добыче угля, где падение замедлилось с 9,9% до 9%. В продовольственном сегменте продолжаются умеренные темпы роста объемов производства (за 7 месяцев 2020 года рост выпуска мяса скота, домашней птицы и рыбы на 11,8%, 3,8% и 2,1% соответственно). В сегменте легкой промышленности производство постепенно переходит к росту (в частности, выпуск в позиции трикотажные и вязаные изделия вырос в июле на 13,7% после сокращения на 5% месяцем ранее). При этом производство спецодежды в июле выросло более, чем в два раза после роста на 64% месяцем ранее. Такой рост, очевидно, вызван борьбой с распространением пандемии коронавируса. В секторе производства стройматериалов в июле в целом продолжилось умеренное сокращение выпуска. При этом отдельно стоит выделить выпуск товарного бетона – единственную позицию из сектора, которая показала рост выпуска в июле (+13,6%). В тяжелой промышленности динамика выпуска была также преимущественно отрицательной, при этом темпы снижения сократились по сравнению с июнем. Отдельно отметим, что выпуск легковых автомобилей в июле даже увеличился на 3,9%, что привело к замедлению темпов падения выпуска с начала года с 34,9% (за полугодие) до 30,2% по итогам января-июля. В выпуске грузовых автотранспортных средств снижение замедлилось с 26,8% в июне до 17,9% по итогам июля, при этом динамика производства с начала года не претерпела существенных изменений (снижение составило 21,2% после 21,8% по итогам I полугодия 2020 года).

В конце августа Росстат предоставил данные о сальдированном финансовом результате деятельности крупных и средних российских компаний (без учета финансового сектора) по итогам полугодия 2020 года. Этот показатель составил 4,3 трлн руб., в то время как за аналогичный период 2019 года сопоставимый круг предприятий заработал 8,1 трлн руб. Таким образом, сальдированная прибыль упала на 46,7%.

Что касается доли убыточных организаций, то она увеличилась на 3,9 п.п. по сравнению с аналогичным периодом предыдущего года до 35,3%. Динамика сальдированного результата в разрезе видов деятельности представлена в таблице ниже:

По итогам отчетного периода у всех представленных ключевых видов деятельности зафиксирован положительный сальдированный финансовый результат. Динамика в разрезе видов деятельности при этом оставалась преимущественно отрицательной. Наибольшее падение в относительном выражении продемонстрировал сегмент «Транспортировка и хранение» (сальдированный результат упал в 3,1 раза, при этом по итогам января-мая было зафиксировано падение в 2 раза). Значительная отрицательная динамика наблюдается также в виде деятельности «Оптовая, розничная торговля и ремонт» (< в 2,8 раза). Отдельно отметим, что «Обрабатывающие производства» замедлили темпы падения сальдированного финансового результата до 47% после обвала в 2,6 раза по итогам пяти месяцев 2020 года. Вероятно, здесь положительный эффект оказывает ослабление карантинных ограничений в стране по сравнению с ситуацией в апреле-мае. Рост сальдированного финансового результата показал только вид деятельности «Сельское хозяйство…» (+29% после снижения на 3,2% за январь-май).

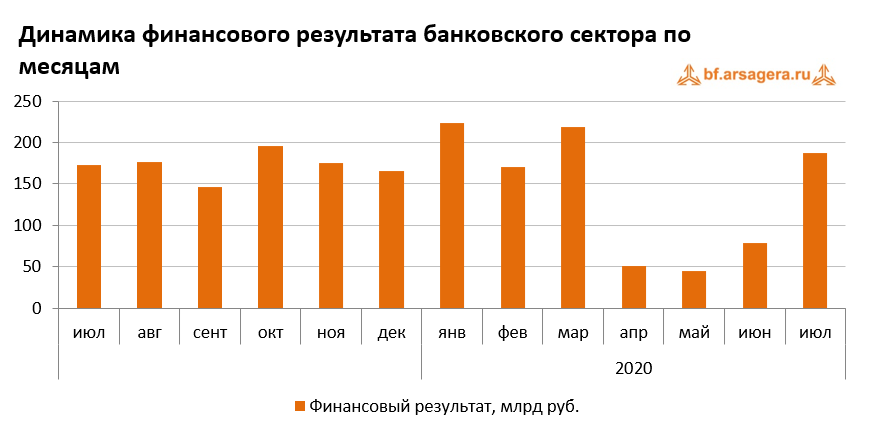

Прибыль банковского сектора увеличилась с 79 до 187 млрд руб. в июле. При этом прибыль Сбербанка за июль составила 65,6 млрд руб. В июле прошлого года банковский сектор зафиксировал прибыль в 173 млрд руб. За январь-июль 2020 года российские банки заработали 975 млрд руб. по сравнению с 1,2 трлн руб. годом ранее. Прибыль Сбербанка за семь месяцев 2020 года составила 403,1 млрд руб.

Что касается прочих показателей банковского сектора в июле, то объем его активов увеличился на 2,4% до 105,6 трлн руб. В большей части это произошло за счет роста корпоративных и розничных кредитов, а также увеличения справедливой стоимости производных финансовых инструментов на фоне снижения курса рубля. Объем кредитов нефинансовым организациям вырос почти на 1 трлн руб. (+2,7%). При этом розничный кредитный портфель увеличился на 315 млрд руб. (+1,7%). Таким образом, по состоянию на 1 августа 2020 года совокупный объем кредитов экономике за месяц вырос на 2,3% и составил 55,5 трлн руб. Рост кредитных портфелей в июле происходил на фоне снижения ключевой ставки Банка России и годовой инфляции, находящейся на уровне ниже среднесрочной цели ЦБ в 4%.

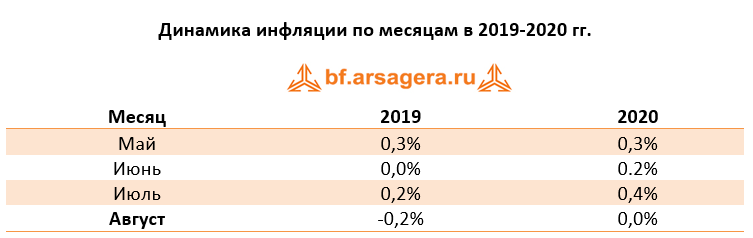

Переходя к потребительской инфляции в августе, следует отметить, что большую часть месяца уровень цен в среднем по стране не менялся. Лишь на неделе с 4 по 10 августа была зафиксирована дефляция в размере 0,1%. По итогам августа инфляция оказалась нулевой. С начала года по состоянию на 1 сентября рост цен составил 3%, при этом в годовом выражении инфляция ускорилась до 3,6% с 3,4% месяцем ранее (из базы расчета годовой инфляции вышел август 2019 года, в котором была зафиксирована дефляция в 0,2%).

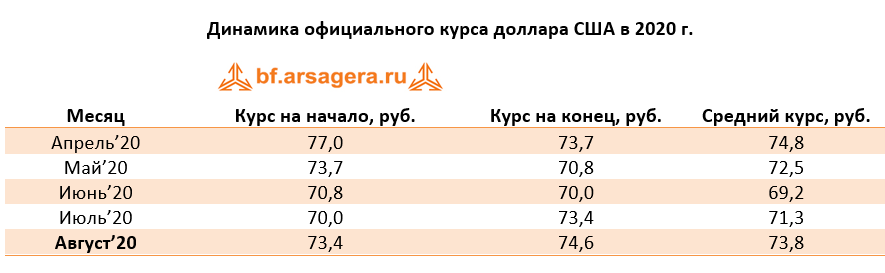

Один из ключевых факторов, влияющих на рост потребительских цен – динамика обменного курса рубля. В августе среднее значение курса доллара составило 73,8 руб. после 71,3 руб. за доллар месяцем ранее. К концу месяца курс доллара вырос до 74,6 руб. на фоне снижения цен на нефть и увеличения геополитической напряженности.

Стоит отметить, что рост геополитической напряженности отразился на ситуации с иностранными портфельными инвестициями. В частности, это сказалось на результатах ряда аукционов Минфина по размещению облигаций федерального займа. Так, в ходе аукциона 12 августа по размещению ОФЗ с переменным купоном, предоставляющих инвесторам страховку от процентного риска, участники запросили значительный дисконт к рыночной цене и не предъявили значимого объема спроса, в связи с чем аукцион был признан несостоявшимся. При этом аукцион от 19 августа в связи с возросшей волатильностью на финансовых рынках был отменен Минфином для содействия процессу стабилизации рыночной ситуации. В свою очередь, эти факторы способствовали росту доходностей облигаций на вторичном рынке и сокращению доли вложений нерезидентов в облигациях федерального займа до 28,5% с 28,9% месяцем ранее. При этом по информации Национального расчетного депозитария, на конец 2019 года доля ОФЗ на счетах иностранных номинальных держателей и финансовых организаций со 100%-м участием иностранного капитала составляла 34,8%.

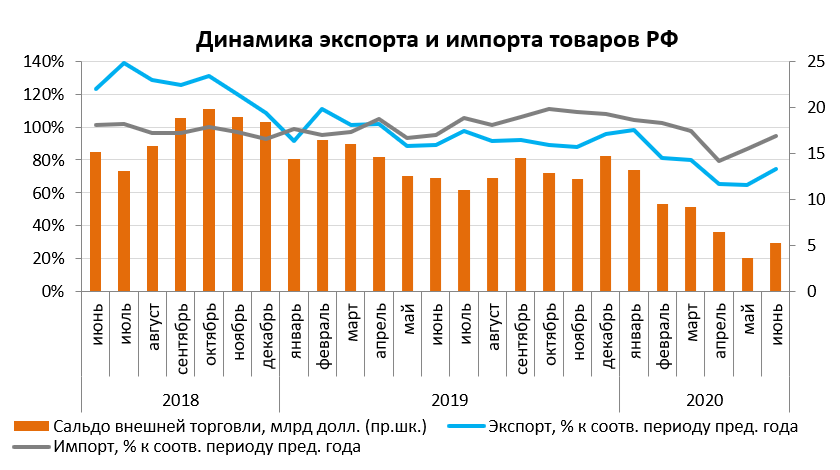

Кроме ситуации с зарубежными инвестициями, существенное влияние на курс рубля должно оказывать состояние внешней торговли. По данным Банка России, товарный экспорт по итогам I п/г 2020 года составил 157,2 млрд долл. (-23,0%). В то же время товарный импорт составил 109,9 млрд долл. (-6,6%). Положительное сальдо торгового баланса в отчетном периоде составило 47,3 млрд долл. (-45,3%).

Как можно видеть, в мае текущего года был достигнут минимум величины сальдо торгового баланса, после чего оно начало расти. Схожую динамику демонстрировали как экспорт, так и импорт товаров. При этом в июне импорт товаров практически восстановился до уровней, наблюдаемых годом ранее, в то время как экспорт по-прежнему находится в значительном минусе (-25,3%). В таблице ниже представлена динамика ввоза и вывоза важнейших товаров.

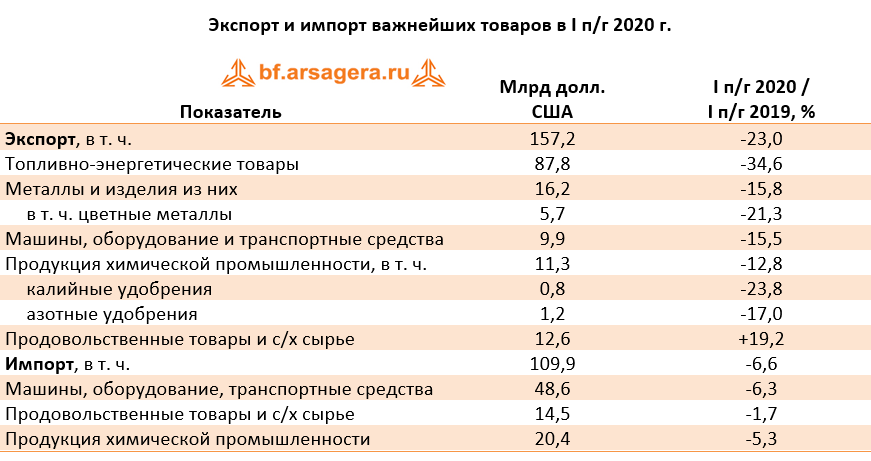

Переходя к отдельным товарным группам, отметим, что динамика как экспорта, так и импорта важнейших товаров оказалась преимущественно отрицательной. Можно выделить лишь увеличение экспорта Продовольственных товаров и сельскохозяйственного сырья на 19,2%. Максимальное снижение показал экспорт Топливно-энергетических товаров (-34,6%). Кроме того, экспорт Цветных металлов сократился на 21,3%, при этом в целом вывоз Металлов и изделий из них потерял 15,8%. Наименьшее снижение в отчетном периоде показал экспорт Продукции химической промышленности (-12,8%). Что касается импорта, то здесь наиболее сильное снижение показал ввоз Машин, оборудования и транспортных средств (-6,3%). В то же время импорт «Продовольственных товаров» сократился всего на 1,7%.

Опережающее снижение экспорта над импортом привело, в частности, к падению положительного сальдо платежного баланса по итогам января-июля 2020 года. Этот и другие ключевые агрегаты платежного баланса по итогам семи месяцев были опубликованы в первой половине августа. Они представлены в следующей таблице:

По пояснениям Банка России, динамика сальдо счета текущих операций определялась преимущественно сжатием положительного сальдо торгового баланса на фоне опережающего падения экспорта товаров над их импортом. В некоторой степени ситуацию компенсировало снижение совокупного дефицита остальных компонентов счета текущих операций. Это произошло преимущественно в результате уменьшения дефицита баланса услуг (падение объема поездок за рубеж) и снижения выплат инвестиционных доходов в пользу нерезидентов. Рост оттока капитала, в свою очередь, был вызван увеличением зарубежных активов небанковских секторов и снижением обязательств банков перед нерезидентами.

Выводы:

- В июле 2020 года падение ВВП, согласно оценке Минэкономразвития, замедлилось до 4,7% после снижения на 6,4% в июне, при этом по итогам января-июля 2020 года снижение ВВП России оценивается в 3,8%;

- Промпроизводство в июле 2020 года в годовом выражении замедлило падение до 8% с 9,4% месяцем ранее, а по итогам семи месяцев промышленное производство сократилось на 3,5%;

- Сальдированный финансовый результат российских нефинансовых компаний в I полугодии 2020 года составил 4,3 трлн руб. по сравнению с 8,1 трлн руб. годом ранее. При этом доля убыточных компаний увеличилась на 3,9 п.п. до 35,3%;

- Банковский сектор в июле заработал 187 млрд руб. прибыли, при этом на Сбербанк пришлось 65,6. За январь-июль 2020 года банки зафиксировали сальдированную прибыль в объеме 975 млрд руб. по сравнению с 1,2 трлн руб. за аналогичный период годом ранее;

- Потребительская инфляция в августе 2020 года оказалась нулевой, при этом в годовом выражении по состоянию на 1 сентября инфляция составила 3,6%;

- Среднее значение курса доллара США в августе 2020 года увеличилось до 73,8 руб. по сравнению с 71,3 руб. в июле;

- Товарный экспорт в январе-июне 2020 года составил 157,2 млрд долл. (-23%), при этом товарный импорт составил 109,9 млрд долл. (-6,6%). Положительное сальдо торгового баланса составило 47,3 млрд долл. (-45,3%);

- Сальдо счета текущих операций, согласно предварительным данным ЦБ, по итогам января-июля 2020 года упало в 1,9 раза до 24,6 млрд долл. При этом чистый вывоз частного капитала увеличился в 1,5 раза и составил 34,9 млрд долл.

Комментарии 50

Владислав Корсунский

Владислав Корсунский

Михаил Попков

Михаил Попков

Михаил Попков

Иван Позднев

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Дмитрий, здравствуйте! Косвенным образом эту информацию можно получить из «Обзора банковского сектора Российской Федерации», публикуемого Банком России. Один из его разделов – «Основные характеристики кредитных операций банковского сектора». Исходя из предоставленных там данных, общий объем выданных кредитов, приходящийся на финансовые и нефинансовые компании-резиденты РФ, можно оценить в 43,9 трлн руб. по состоянию на 1 июня 2020 года. В том числе из этой суммы 8 трлн руб. приходятся на кредиты в иностранной валюте. Однако нужно иметь в виду, что эти данные оставляют за скобками объемы кредитов, предоставленных российским компаниям зарубежными кредитными организациями, а также не учитывают объемы размещенных корпоративных облигаций.

Дмитрий Попов

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Гость

Владислав Корсунский

Лев Кунегин

Владислав Корсунский

Сергей Соловьёв

Владислав Корсунский

Посетитель

Владислав Корсунский

Николай Строилов

Владислав Корсунский

Сергей, спасибо за Ваш вопрос! Действительно, такие уровни доходности облигаций ГТЛК выглядят выделяющимися на фоне более низких доходностей других бумаг компаний с государственным участием. Однако стоит иметь в виду, что в кризисных условиях такой вид деятельности как лизинг достаточно сильно уязвим к рискам. Поэтому следует внимательно следить за кредитным качеством и изменениями кредитного рейтинга таких компаний. На данный момент ГТЛК имеет рейтинг "B+" (относящийся к категории спекулятивных) от агентства Standard & Poor's, что соответствует уровню банков второго эшелона. Кроме того, важно понимать, что значимость ГТЛК для правительства может быть ограничена. В 2011 году "Финансовая лизинговая компаний" (ФЛК), также находящаяся под контролем государства, была признана банкротом. Данный случай может говорить о том, что в критической ситуации правительство может отказаться спасать и ГТЛК. Это, в том числе, и выражается в повышенной доходности бумаг компании. Тем не менее, в соответствии с нашей методикой оценки кредитного качества, компания относится к группе 5.2 и является кредитоспособной, что позволяет приобретать ее ценные бумаги.

Сергей Соловьёв

Владислав Корсунский

Андрей Жучков

Владислав Корсунский

Николай Николаев

Андрей Жучков

Андрей Грищенко

Владислав Корсунский

Андрей Грищенко

Владислав Корсунский

Андрей Грищенко

Alexey Golyakov

Владислав Корсунский

Николай Николаев

Владислав Корсунский

Николай Николаев

Alexey Golyakov

Артем Абалов

Николай Николаев

Артем Абалов

Дмитрий Трефилов

Сергей Тишин

Дмитрий Трефилов

Сергей Тишин

С. Г.О.